Algemene, landelijke leenregels op de huizenmarkt zijn niet effectief genoeg om zeepbellen aan te pakken. Een verfijndere aanpak, met aparte leeneisen voor bijvoorbeeld hoofdsteden kan helpen om excessen tegen te gaan. Dat geldt ook voor Amsterdam.

Tot die conclusie komen drie economen – waaronder de Nederlander Dirk Schoenmaker – van de Brusselse denktank Bruegel in een nieuwe, Europese landenstudie over regionale verschillen op de huizenmarkt. Daarbij is gekeken wat het patroon is bij huizenprijzen in hoofdsteden vergeleken met de rest van het land.

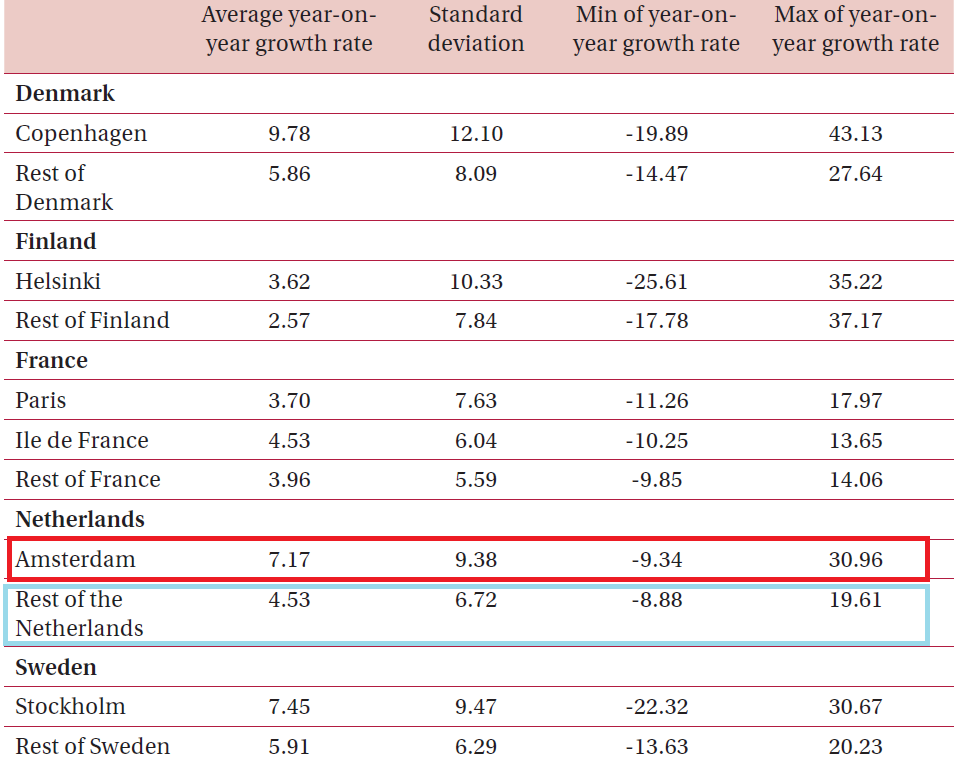

Voor Amsterdam, Parijs, Helsinki, Kopenhagen en Stockholm komen de auteurs tot de conclusie dat huizenprijzen in deze hoofdsteden duidelijk heftiger schommelen dan in de rest van het land.

Huizenprijs: Amsterdam versus rest Nederland

Als voorbeeld hieronder de grafiek uit het rapport die de jaarlijkse schommeling van huizenprijzen in Amsterdam en de rest van Nederland toont sinds 1992.

Te zien is dat de prijsschommelingen in Amsterdam (rode stippellijn) duidelijk heftiger zijn dan in de rest van Nederland.

Onderstaande tabel laat dat op een wat exactere manier zien voor een aantal Europese hoofdsteden.

Vergelijk je Amsterdam met de rest van Nederland, dan ligt de gemiddelde prijsstijging van woningen in Amsterdam sinds 1992 op ruim 7 procent per jaar, tegen 4,5 procent voor de rest van Nederland.

Maar belangrijker zijn de pieken en dalen: de positieve uitschieter voor Amsterdam ligt op een stijging van de huizenprijs in één jaar met 31 procent, tegen ongeveer 20 procent in de rest van Nederland. Omgekeerd ligt het diepste dal in Amsterdam op een daling van 9,3 procent, tegen een min van 8,9 procent in de rest van Nederland.

Leenregels hypotheken op maat

Overheden werken veelal met landelijke richtlijnen voor nieuwe hypotheken. Zo geldt voor Nederland dat de maximale hypotheek niet meer dan 100 procent van de waarde van de eigen woning mag zijn en er zijn ook regels die gekoppeld zijn aan het inkomen.

De auteurs van het huizenrapport pleiten ervoor om in landen waar de prijsbeweging in de hoofdstad een sterk afwijkend patroon volgt, aparte leenregels te maken voor de hoofdstad. Specifiek over Nederland schrijven ze:

"(...) high price rises of 15 percent per year in Amsterdam might justify further macroprudential action to take the heat out of that particular market."

Ofwel: gerichte actie is nodig om de oververhitting van de huizenmarkt in Amsterdam tegen te gaan.

Vooralsnog is dit een theoretisch voorstel. Het kabinet-Rutte III neemt wel landelijke maatregelen voor de huizenmarkt - zoals de verdere beperking van de hypotheekrenteaftrek in ruil voor lagere belastingtarieven. Maar onderscheid maken in leenregels, afhankelijk van de plek waar je woont, lijkt vooralsnog niet hoog te scoren op de politieke agenda.