- In oktober was sprake van een golf van dalingen van de hypotheekrente, maar dat lijkt in november om te slaan.

- Intussen blijven er forse verschillen tussen geldverstrekkers bij de tarieven voor de hypotheekrentes met vergelijkbare looptijden.

- Ook betalen starters op de huizenmarkt veelal hogere tarieven, vergeleken met doorstromers die een oude hypotheek kunnen meenemen.

- Lees ook: Deze 5 dingen bepalen hoe hoog je maximale hypotheek wordt in 2024 met een inkomen tussen de €35.000 en €70.000

De hypotheekmarkt is de afgelopen weken flink in beweging. In oktober stegen rentes op financiële markten fors, waardoor ook hypotheekrentes met langere looptijden een opgaande lijn lieten zien. Maar afgelopen week was sprake van een forse terugval van langlopende rentes op kapitaalmarkten. Dit krijgt waarschijnlijk ook zijn weerslag op de hypotheekmarkt.

In de onderstaande grafiek is te zien dat de 10-jaars staatsrente in Nederland binnen een week tijd is gedaald van een niveau van ongeveer 3,3 procent naar 3 procent. Dat is een flinke terugval. Lees hier meer over de achtergrond van de laatste ontwikkelingen op financiële markten.

De 10-jaars staatsrente van Nederland is een belangrijk anker voor de hypotheekmarkt, omdat die een indicatie geeft over de leenkosten van geldverstrekkers als ze zelf financiering zoeken.

In de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is te zien dat de 10-jaars staatsrente (oranje lijn) en de gemiddelde hypotheekrente voor 10 jaar vast (blauwe lijn) meestal redelijk met elkaar in de pas lopen.

Van Bruggen merkt in de nieuwsbrief van deze week op dat geldverstrekkers op de hypotheekmarkt langlopende rentes begin vorige week nog verhoogden. Dat wordt bevestigd door het overzicht van rentewijzigingen van de site actuelerentestanden.nl, waar tussen 1 november en 6 november vooral stijgingen van hypotheekrentes worden gemeld.

Voor deze week verwacht Van Bruggen echter een kentering, waarbij verlagingen van de hypotheekrente de overhand krijgen.

Hypotheekrente: verschillen per looptijd en soort aanvrager

De gemiddelde hypotheekrente voor de looptijden van 5 jaar, 10 jaar en 20 jaar vast zag er afgelopen week als volgt uit.

Hypotheekrente mét NHG verzekering (per 5 november 2023)

- 5 jaar vast: 4,40%

- 10 jaar vast: 4,51%

- 20 jaar vast: 4,76%

Hypotheekrente zonder NHG verzekering (per 5 november 2023), vanaf hypotheekbedrag van €405.000

- 5 jaar vast: 4,82%

- 10 jaar vast: 4,89%

- 20 jaar vast: 5,22%

Gemiddelde hypotheekrentes geven een indicatie van het niveau van de hypotheekrente, maar er zijn uiteraard de nodige verschillen tussen aanbieders. De populaire rentevaste periode van 10 jaar varieert bijvoorbeeld van 4,33 procent tot 5,09 procent bij NHG-hypotheken.

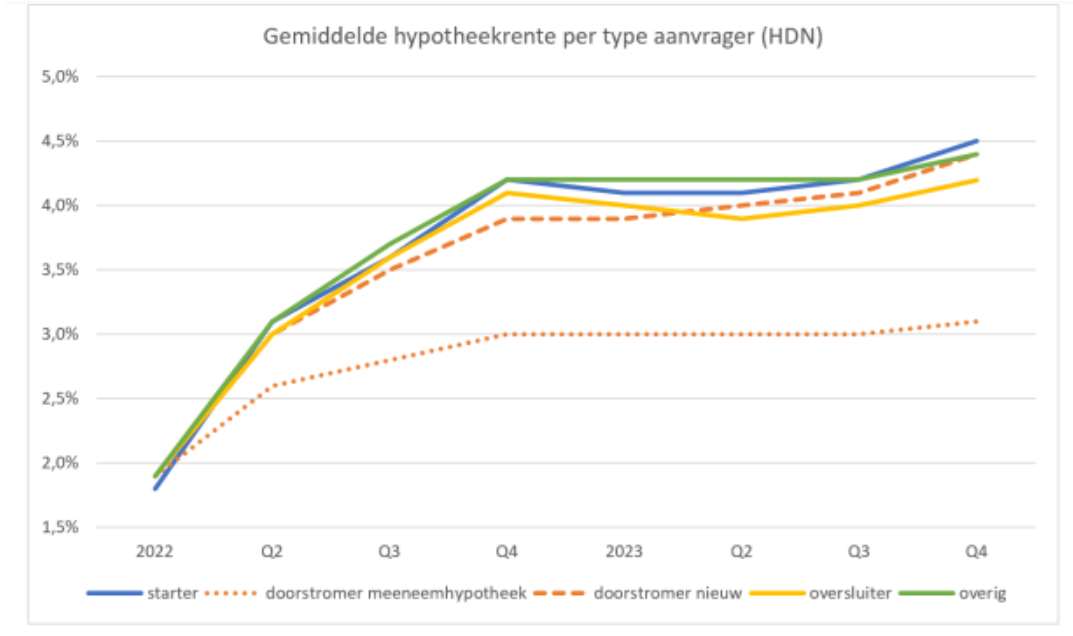

Daarnaast zijn er ook verschillen in de hypotheekrente tussen soorten aanvragers, zo meldt financieel intermediair De Hypotheekshop maandag. In de onderstaande grafiek is een onderverdeling gemaakt tussen de gemiddelde hypotheekrente van starters, doorstromers die een oude hypotheek meenemen, doorstromers die een nieuwe hypotheek afsluiten en oversluiters die in hun oude woning blijven.

Momenteel betalen starters de hoogste hypotheekrente met tarieven van gemiddeld 4,5 procent. Starters sluiten relatief vaak een NHG-hypotheek af, waarbij je gemiddeld genomen een wat lagere rente betaalt dan bij hypotheken zonder NHG-verzekering. Maar de renteverschillen tussen hypotheken mét en zonder NHG-verzekering zijn de afgelopen maanden afgenomen, waardoor het voordeel van een NHG-hypotheek relatief wat kleiner is geworden.

Doorstromers die hun oude hypotheek meenemen bij een verhuizing, betalen gemiddeld de laagste hypotheekrente: 3,1 procent. Dat is niet verwonderlijk, omdat veel huiseigenaren de hypotheekrente de afgelopen jaren op relatief lage niveaus hebben vastgezet.

Oversluiters, dus mensen die een oude hypotheek oversluiten zonder dat ze verhuizen, betalen gemiddeld 4,2 procent als nieuwe rente. En doorstromers die een nieuwe hypotheek afsluiten betalen gemiddeld 4,4 procent hypotheekrente.