- De hardnekkig hoge inflatie heeft geleid tot hogere rentes op kapitaalmarkten en dat begint voelbaar te worden op de hypotheekmarkt.

- Hypotheekrentes met langere rentevaste perioden zijn afgelopen week verder gestegen en de verwachting is dat deze trend komende week doorzet.

- Voor de rentevaste periode van 10 jaar betaal je gemiddeld rond de 4,5%.

- Lees ook: Hogere WOZ-waarde? Dit is mogelijk de laatste kans om daarmee een lagere hypotheekrente te krijgen

De inflatie in eurozone blijft voorlopig hardnekkig hoog, zo bleek afgelopen week. Dat had duidelijk zijn weerslag op rentemarkten, waar tarieven van zowel kort- als langlopende rentes stegen. Dit ging zo hard, dat hypotheekrentes niet meer konden achterblijven.

Afgelopen week is dan ook een versnelde stijging opgetreden van hypotheekrentes, zo signaleert financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

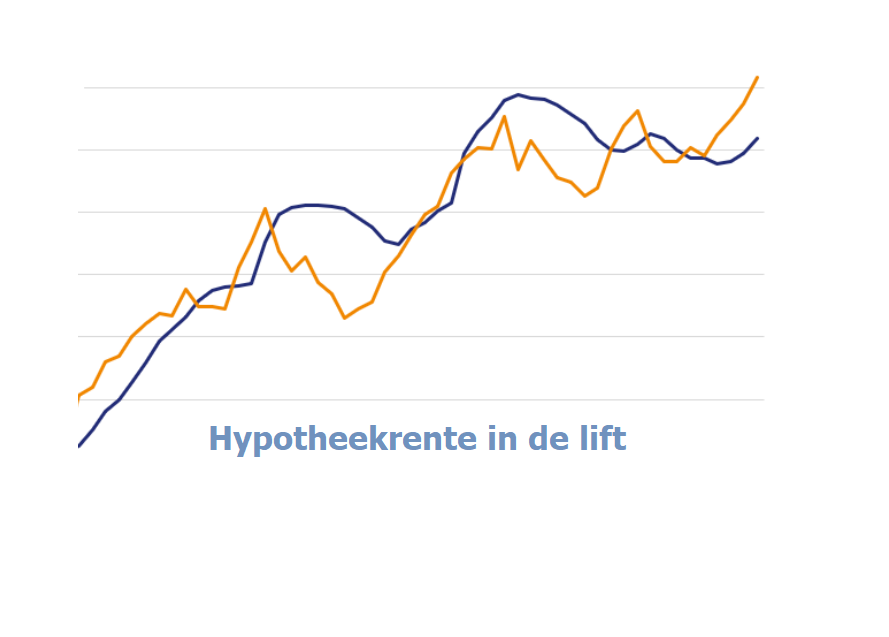

In de onderstaande grafiek is te zien dat de variabele hypotheekrente (donkerblauwe lijn) sinds september 2022 in een min of meer rechte lijn stijgt. Dit heeft vooral te maken met verhogingen van de beleidsrente van de Europese Centrale Bank (ECB) die van invloed zijn op kortlopende rentes.

Het pad voor hypotheekrentes met rentevaste periode van 10 jaar (oranje lijn), 20 jaar (grijze lijn) en 30 jaar (groene lijn) is wat grilliger, maar sinds eind februari is duidelijk sprake van een opwaartse versnelling.

Afgelopen week verhoogden bijna alle geldverstrekkers hun hypotheekrentes. Gemiddeld gingen hypotheekrentes met rentevaste perioden van 5 jaar tot 30 jaar met 0,15 procentpunt omhoog. Er waren zelfs uitschieters met renteverhogingen van 0,4 procentpunt, aldus van Bruggen.

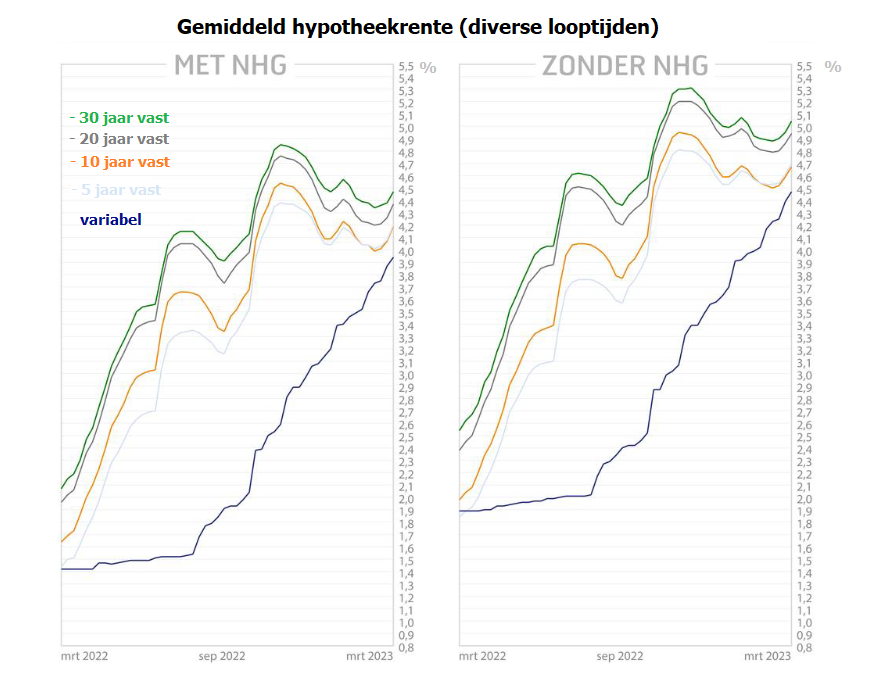

Zoals in de grafiek is te zien, zijn hypotheekrentes voor hypotheken mét NHG-verzekering (linkerkolom) structureel iets lager dan rentes voor hypotheken zonder NHG (rechterkolom). Dit heeft te maken met het beperktere risico dat geldverstrekkers lopen, als een eigenaar van een hypotheek met een NHG-verzekering in betalingsproblemen komt.

Kijk je naar de gemiddelde hypotheekrentes voor verschillende looptijden, dan is het beeld als volgt:

Gemiddelde hypotheekrente met NHG-verzekering (5 maart 2022)

- variabel: 3,94%

- 5 jaar vast: 4,2%

- 10 jaar vast: 4,19%

- 20 jaar vast: 4,39%

- 30 jaar vast: 4,47%

Gemiddelde hypotheekrente zonder NHG-verzekering (5 maart 2022)

- variabel: 4,47%

- 5 jaar vast: 4,7%

- 10 jaar vast: 4.67%

- 20 jaar vast: 4,94%

- 30 jaar vast: 5,04%

(bron: Van Bruggen Adviesgroep)

Te zien is dat de gemiddelde rente voor 5 jaar vast inmiddels hoger is dan de gemiddelde rente voor 10 jaar vast. De meest populaire rentevaste periode is momenteel 10 jaar en daar liggen rentes zo rond de 4,5 procent.

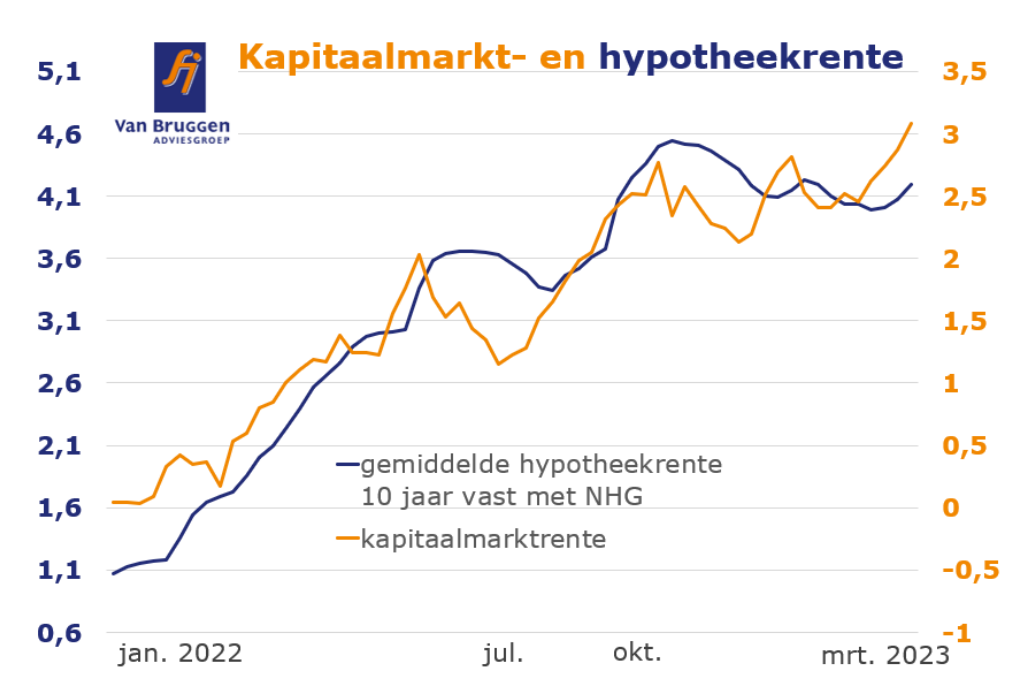

Hypotheekrente kan verder stijgen

In de onderstaande grafiek zet Van Bruggen de 10-jaars hypotheekrente mét NHG (blauwe lijn) af tegen de de rente op de 10-jarige Nederlandse staatslening (oranje lijn).

De staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat die een indicatie geeft van de leenkosten die geldverstrekkers zelf maken, als ze geld aantrekken voor de financiering van hypotheken.

Te zien is dat de 10-jaars staatsrente in februari met ongeveer 0,5 procentpunt is gestegen (oranje lijn), van 2,5 procent naar 3 procent afgelopen week. De 10-jaars hypotheekrente mét NHG (blauwe lijn) is ook opgelopen, maar veel minder snel.

Aangezien de blauwe lijn de oranje lijn doorgaans met enige vertraging volgt, is er volgens Van Bruggen een grote kans "dat de hypotheekrentes de komende week verder omhoog gaan."