- De gevolgen van de oorlog in Oekraïne dreigen te zorgen voor een situatie van stagflatie: vertraging van de economische groei en mogelijk een recessie, terwijl de inflatie zeer hoog is.

- Voor centrale banken is dit een pijnlijk scenario.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken in het tweede deel van een drieluik de volatiele situatie op de rentemarkten.

- Lees ook: Grondstofprijzen suggereren dat inflatie gierend uit de hand loopt: wat betekent dat voor de beurs en economie?

ANALYSE – De gevolgen van de oorlog tussen Rusland en Oekraïne zijn verstrekkend en de economische effecten zullen over een reeks van maanden steeds duidelijker worden. Daarbij gaat het niet alleen om olie en gas, maar ook om de export van graan, het sanctiebeleid en bijvoorbeeld de impact van de exodus van westerse bedrijven uit Rusland.

Met die gedachte in het achterhoofd brengen we een drieluik over de gevolgen van het conflict voor de financiële markten.

In het eerste deel zijn we dieper ingegaan op de grondstoffenmarkt. In dit tweede deel richten we ons op het dilemma van centrale banken in een economisch klimaat van mogelijke stagflatie, ofwel lage economische groei en hoge inflatie. In het derde deel richten we ons op de gevolgen van dit alles voor de aandelenmarkten.

Wat kunnen centrale banken?

Sinds de kredietcrisis van 2008 zijn de belangrijke centrale banken stelselmatig bijgesprongen om zware economische crises te verzachten. Dit met het inmiddels beproefde recept van verlaging van beleidsrentes en daarnaast monetaire stimulering door het opkopen van obligatieleningen op kapitaalmarkten met ‘goedkoop geld’.

Het beleid van centrale banken heeft zeker voor economische verlichting gezorgd en is tegelijk een belangrijke pijler geworden onder de opmars van aandelenmarkten in het afgelopen decennium, zoals we in eerdere bijdragen hebben benadrukt. Maar daar staat wel een prijs tegenover.

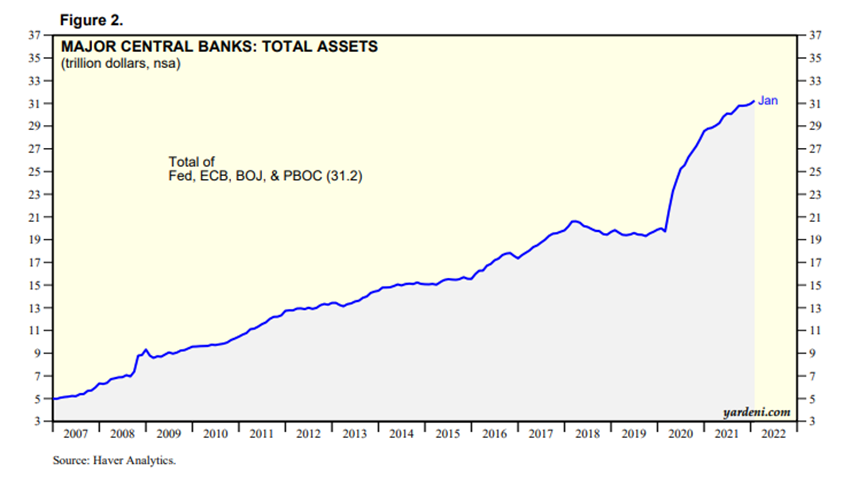

Hieronder zie je wat er is gebeurd met de uitdijing van de balans van de vier belangrijkste centrale banken Dat wil zeggen: de groei van de bezittingenkant door het opkopen van obligatieleningen op de kapitaalmarkt met nieuw geld, wat dus aan de schuldenkant van de balans gepaard is gegaan met een vergroting van de hoeveelheid dollars, euro's, yens en renminbi in omloop. Ofwel: de geldpers is op volle toeren gaan draaien.

Bij elkaar zijn de balansen van de Amerikaanse centrale bank, de Europese Centrale Bank, de Bank of Japan en de Chinese centrale bank opgezwollen tot meer dan 31.000 miljard dollar. Tja, dat zijn nog eens getallen!

Centrale banken hebben dus schulden van overheden en deels ook particuliere bedrijven opgekocht en uit de markt genomen, wat een drukkend effect heeft gehad op marktrentes. Hiermee is tegelijk ook een impuls gegeven aan overheden, bedrijven en particulieren (hypotheken) om in een klimaat van zeer lage rentes veel nieuwe schulden te maken. Dit heeft geleid tot zeer hoge mondiale schuldniveaus.

Op het moment dat vanwege de hoge inflatie eigenlijk monetaire verkrapping nodig is, dus hogere rentes, is de vraag: hoe gaan we hieruit komen? Te hard de rente verhogen is namelijk dodelijk voor vele zombiebedrijven met hoge schuldposities, particulieren met tophypotheken en bijvoorbeeld verschillende landen in Zuid-Europa met een torenhoge staatsschuld.

Bovendien is de huidige inflatie vooral het gevolg van de problemen aan de aanbodzijde en binnen de wereldwijde toeleveringsketens. En daar hebben centrale banken nagenoeg geen invloed op. Hun invloed ligt meer bij het beïnvloeden van de vraagzijde van de economie door het voor bedrijven en consumenten meer of minder goedkoop te maken om te lenen.

Dus hoe ga je de economische vraag afremmen om de inflatie te fixen, als je eigenlijk geen controle hebt over inflatie vanuit de aanbodzijde? Toch de rente verhogen en verder verkrappen met een mogelijke recessie als gevolg? Of laat je de inflatie zijn gang gaan en blijf je accommoderen, terwijl prijzen verder exploderen?

Ga er maar eens aanstaan als centrale bank, nu je gereedschapskist nagenoeg leeg is. Nagenoeg zeggen we, omdat er in theorie altijd weer op die printknop gedrukt kan worden. Want als centrale banken met het opkopen van schulden 31.000 miljard op hun balansen hebben gezet, waarom kunnen we dan niet naar 41.000 miljard dollar?

Enfin, dan zitten we weer met een heel ander probleem genaamd afnemend vertrouwen in de koopkracht van dollars, euro's, enzovoorts. Dat is eventueel voor later. Laten we eerst maar eens kijken hoe de vier grote centrale banken de huidige problematiek aanvliegen.

1) ECB: extreem voorzichtig met verkrappen

De Europese Unie wordt vooralsnog het hardst geraakt door het conflict in Oekraïne. De Europese Centrale Bank (ECB) verlaagde donderdag daarom ook de groeiverwachtingen en verhoogde de inflatieprognoses.

President Christine Lagarde van de ECB noemde het conflict zelfs een keerpunt voor het continent, maar gaf ook aan dat de ECB er alles aan zou doen om prijsstabiliteit na te streven. Daarbij kondigde ze aan dat de ECB het lopende opkoopprogramma voor obligaties zal terugschroeven, kort voordat de rente wordt verhoogd.

De ECB lijkt heel voorzichtig aan te sturen op verkrappende maatregelen in de tweede helft van dit jaar. Financiële markten prijzen een renteverhoging in rond oktober. Wij hebben echter zo onze twijfels bij een renteverhoging in Europa, gelet op de verdere verslechtering van de economische vooruitzichten en de omvang van de schuldenberg in vooral Zuid-Europa.

2) Federal Reserve: reeks renteverhogingen blijft op de agenda

De Amerikaanse economie loopt lekker, arbeidsmarktcijfers zijn goed, maar ook in de Verenigde Staten is sprake van een gierende inflatie. Sommigen hadden gedacht dat de Federal Reserve voorzichtiger zou worden met het doorzetten van voorgenomen renteverhogingen, na het uitbreken van het conflict in Oekraïne. Maar dat lijkt nauwelijks het geval.

Er ligt nu een flinke reeks renteverhogingen op tafel, waarbij aandelenmarkten vooralsnog een periode van mogelijke stagflatie lijken te accepteren.

Net zoals bij de ECB is het ook voor de Fed een delicaat evenwicht, aangezien een te scherp verkrappingsbeleid het risico meebrengt dat de economie te veel wordt afgeremd, wat mogelijk een recessie veroorzaakt.

Duidelijk is wel dat beleidsmakers de hardnekkigheid van de huidige inflatie flink hebben onderschat, waarbij de Fed de conclusie heeft getrokken dat er kennelijk geen andere optie is dan doorgaan met serieuze stappen richting monetaire verkrapping.

3) Bank of Japan: doorgaan met soepel monetair beleid

De Japanse centrale bank blijft lekker stoïcijns en houdt in ieder geval voor het lopende jaar vast aan het ultrasoepele monetaire beleid. Maar inmiddels komen er wel steeds meer vragen over dit beleid dat jarenlang de beoogde doelstellingen - het stimuleren van de groei en inflatie - niet heeft gehaald.

Inmiddels heeft de Bank of Japan zoveel schulden opgekocht dat ze bijna anderhalf keer de omvang van de nationale economie op de balans heeft staan. Wat moet je daarop zeggen?

4) Chinese centrale bank: voorzichtig verruimend beleid

"Het monetaire beleid van China zal voorzichtig en flexibel blijven en de kredietexpansie stimuleren om externe schokken en neerwaartse binnenlandse druk op te vangen die de yuan stabiel zullen houden", meldde de centrale bank van China onlangs.

China zit dus nog aan de verruimende kant, wat niet gek is gezien de recente vastgoedcrisis rond het bedrijf Evergrande, de harde aanpak van techbedrijven en het strenge coronabeleid. Allemaal zaken die de economische groei in China onder druk kunnen zetten.

Obligatiemarkten signaleren risico van recessie

De onzekerheid over de beleidsreactie van centrale banken op het conflict in Oekraïne zorgt voor extra nervositeit op aandelenmarkten. Maar, zoals we in deel één van dit drieluik aangaven: de beurs reageert al sinds begin dit jaar op de voorgenomen omslag naar een meer verkrappend monetair beleid van met name de Amerikaanse Federal Reserve.

We zien op obligatiemarkten dat oplopende rentes gepaard gaan met lagere koersen, waarbij vooral leningen met een hoger risico flinke klappen te verwerken krijgen.

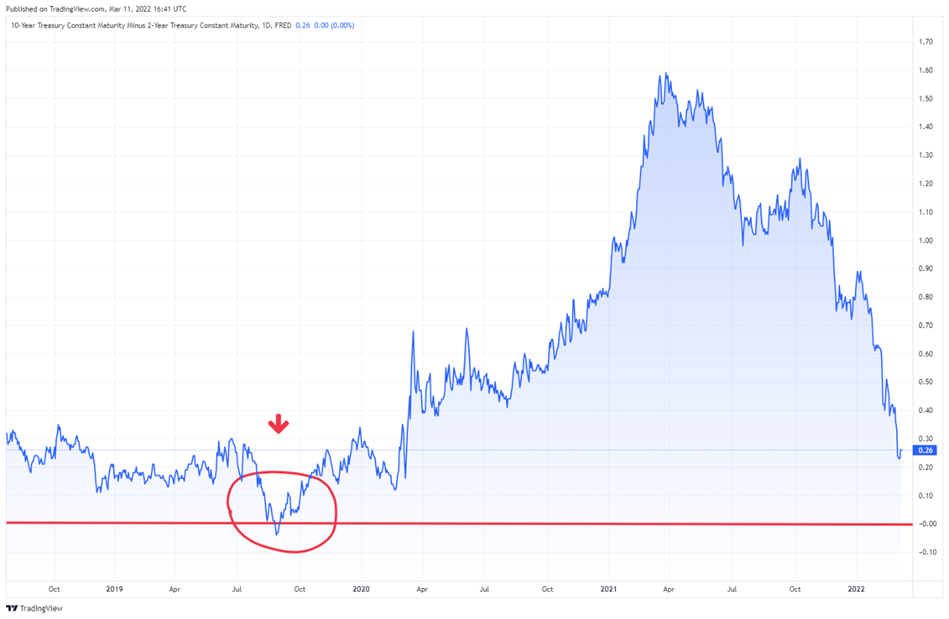

Centrale banken moeten balanceren tussen het bestrijden van de hoge inflatie en het risico van recessie. Wat dat laatste betreft zijn ook de ontwikkelingen op de rentemarkt van belang. Hierbij geldt als economische vuistregel dat de kans op een recessie toeneemt, als rentes met langere looptijden lager worden dan rentes met korte looptijden. In jargon heet dit een omgekeerde rentecurve.

In de grafiek hieronder is het verschil te zien tussen de marktrente op de 10-jarige Amerikaanse staatslening en de rente voor de 2-jarige staatslening. Normaal gesproken ligt de rente op de 10-jarige staatslening boven de 2-jarige rente. De rode lijn onderaan de grafiek markeert het omslagpunt naar een omgekeerde situatie.

De versterkte daling in de grafiek duidt erop dat de 2-jarige staatsrente (momenteel 1,75 procent) steeds dichter bij de 10-jarige rente (momenteel 2 procent) in de buurt komt. Maar we zijn de rode lijn nog niet gepasseerd.

In de recente historie zagen we zo'n omkering van de rentecurve slechts één keer, in het vierde kwartaal van 2019, vlak voordat de coronapandemie uitbrak. Vervolgens kwam daar de coronacrisis overheen met extra steunpakketten die de wereldeconomie te verstouwen kreeg.

Zoals aangegeven wil in ieder geval de Federal Reserve vanwege de hoge inflatie eigenlijk af van de gigantische monetaire stimulering. Maar tegelijk lijkt het erop dat obligatiemarkten het risico op een recessie steeds serieuzer nemen, zoals blijkt uit de bovenstaande grafiek.

Het versnellen van de afvlakking van de rentecurve werd overigens al eind 2021 in gang gezet en de oorlog in Oekraïne speelt daarbij een belangrijke rol als katalysator.

Vooralsnog lijken centrale banken in het Westen voorzichtig de weg van inflatiebestrijding te kiezen, terwijl men in het Oosten de geldkraan nog openhoudt. Wat dit voor aandelenmarkten betekent, lees je in het derde deel van het drieluik. Voor nu volstaan we met de constatering dat de brede, Amerikaanse S&P 500-index deze week wederom niet veel van zijn plek is gekomen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.