Sparen levert bijna niets op, terwijl de Belastingdienst wel vermogensbelasting heft in box 3 over spaargeld. Mogelijk komt het kabinet-Rutte 3 kleine spaarders met Prinsjesdag tegemoet door rekening te houden met wat spaarders daadwerkelijk aan rente krijgen.

Business Insider liep vast op de zaken vooruit en bekeek wat je dan aan vermogensbelasting zou betalen.

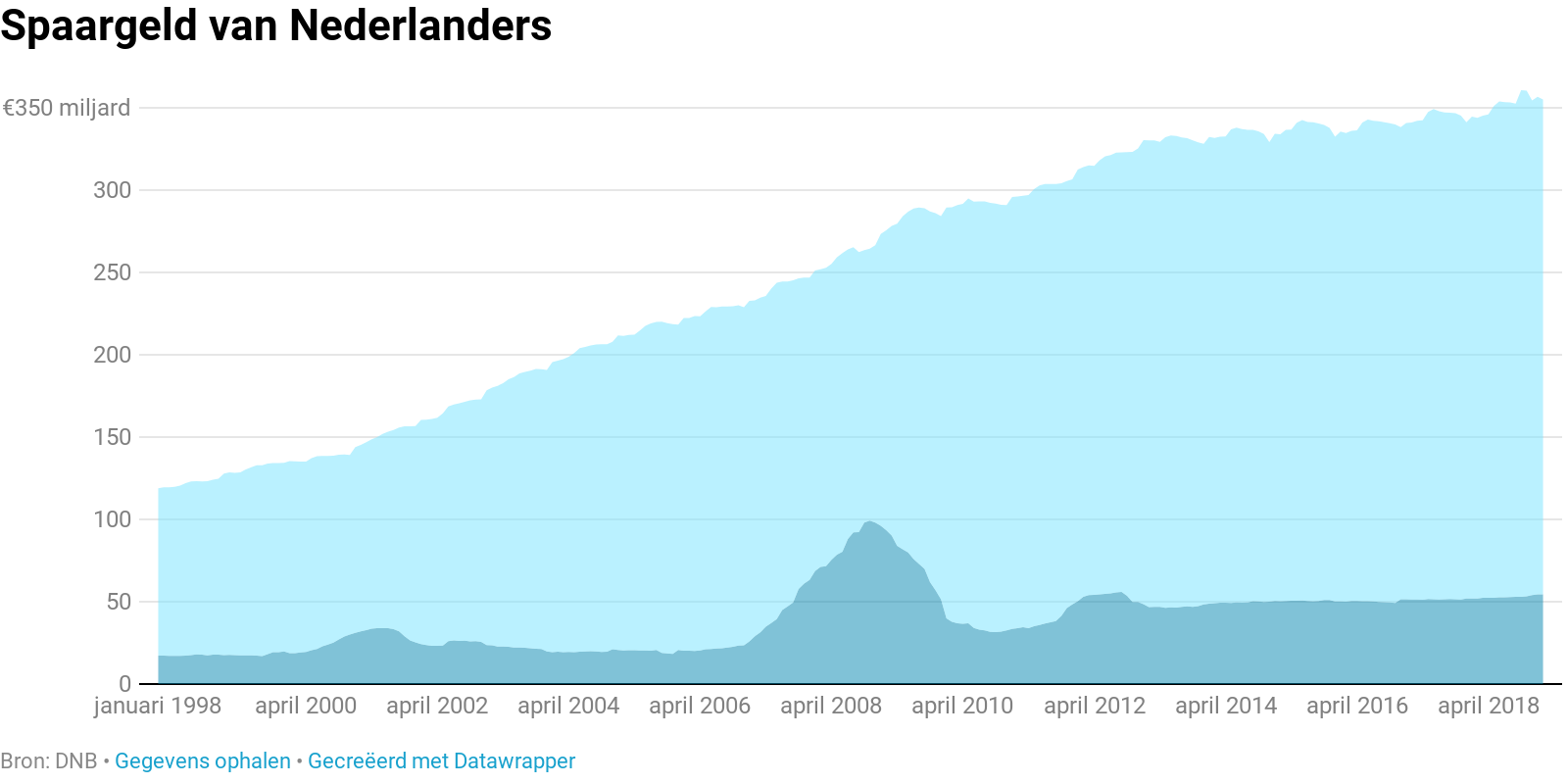

Zo’n nieuwe regeling zou een groot effect hebben op Nederlanders, want we sparen wat af. In februari dit jaar hadden we in totaal zo’n 350 miljard euro spaargeld op de bank staan. Het gros daarvan (300 miljard euro) staat op spaarrekeningen waarvan je het vrij kunt opnemen.

Nog eens 54 miljard euro hebben we weggezet op deposito’s met een vaste looptijd (variërend van zes maanden tot 20 jaar).

Zolang je in Nederland ongeveer 30.000 euro op een spaarrekening hebt staan, kun je daar ongestoord van genieten.

Maar kom je boven de 30.360 euro uit - of als je een fiscale partner hebt, boven de 60.720 euro - dan heb je vermogen dat meetelt voor de belasting in box 3. De Belastingdienst hanteert hiervoor een fictief rendement dat oploopt naarmate je meer vermogen hebt.

Sparen relatief zwaar belast in box 3

In het regeerakkoord is afgesproken dat deze zogeheten vermogensrendementsheffing moet worden aangepast. Nu wordt nog belasting geheven op basis van een verondersteld rendement, maar spaarders komen daar door de zeer lage marktrente al jaren niet meer aan.

Een heffing op basis van het werkelijk behaalde rendement lijkt alleen niet direct haalbaar. Staatssecretaris Menno Snel van Financiën denkt in dat geval te veel concessies te moeten doen aan de eenvoud en reikwijdte van de spaartaks zoals die nu bestaat. Wel wil het kabinet kijken of er iets gedaan kan worden aan de de belastingdruk voor kleinere spaarders.

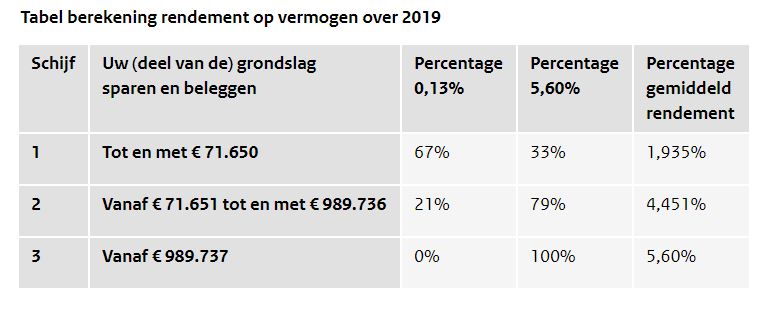

De Belastingdienst werkt in 2019 met de aanname dat het gemiddelde rendement over het belastbare vermogen tot bijna 72.000 euro iets meer dan 1,9 procent is. Het gaat hier dus om het vermogen aan spaargeld en beleggingen voor zover dat uitkomt boven de vrijstelling van 30.360 euro.

Het veronderstelde gemiddeld rendement is te zien in de tabel hieronder in schijf 1.

De fiscus neemt het gemiddelde (fictieve) rendement over je spaargeld en rekent daar vervolgens 30 procent van als het bedrag dat je daadwerkelijk aan vermogensbelasting betaalt.

Mocht je als individu een vermogen hebben van een ton, dan gaat de Belastingdienst als volgt te werk:

- €100.000 - €30.360 heffingsvrij vermogen = €69.640. Dit gehele vermogen valt in schijf 1 (tot €71.650).

- Het gemiddelde veronderstelde rendement over je belastbare vermogen van €69.640 is 1,935 procent, ofwel €1.347.

- Over dit bedrag betaal je 30 procent belasting, waarmee je effectief €404 aan de schatkist afdraagt.

Let wel: de daadwerkelijke berekening vergt nog een paar extra stappen, omdat de fiscus ervan uitgaat dat je in schijf 1 ongeveer twee derde van je vermogen spaart (waarvoor een lager fictief rendement geldt van 0,13 procent) en ongeveer een derde belegt (waarvoor een veel hoger fictief rendement geldt van 5,6 procent).

Staatssecretaris Snel wil kijken of er iets gedaan moet worden aan vermogensbelasting voor mensen die alleen spaargeld hebben en niet of nauwelijks beleggen.

Sparen: wat zou een reële belasting zijn?

Stel nu dat de fiscus uit zou gaan van een meer realistisch rendement voor spaarders. Hoe zou dat dan uitpakken?

We maken hiervoor gebruik van spaarrentes die je kunt vinden op de site spaarinformatie.nl. Dat levert de volgende - fictieve - situaties op.

Sparen tegen de hoogste variabele rente: 0,25 procent rente

Het vermogen is nog steeds een ton en staat op een zogenoemde spaarrekening zonder voorwaarden. Als spaarder heb je daarmee altijd en direct beschikking over je spaargeld.

De hoogste rente die momenteel op zo'n spaarrekening wordt gegeven, is 0,25 procent, bijvoorbeeld bij Flexibel Sparen van de LeasePlan Bank.

Het rendement over het belastbare vermogen - nog steeds 69.640 euro - is daarmee 174 euro. Als daar 30 procent belasting over wordt geheven, betaal je 52 euro. Een stuk minder dan de huidige 404 euro.

Sparen met een 5-jaars deposito: 1,2 procent rente

Het vermogen is nog steeds een ton en staat voor 5 jaar vast bij de Yapi Kredi Bank. Die geeft daarvoor een rentepercentage van 1,2 procent.

Het rendement over het belastbare vermogen van 69.640 euro is daarmee 836 euro. De 30 procent belasting die je hierover betaalt, maakt je 250 euro armer. Dat scheelt nog steeds zo'n 150 euro vergeleken met de huidige heffing.

In beide voorbeelden zou een vermogensrendementsheffing gebaseerd op een realistisch rendement (de spaarrente) voor kleine spaarders een stuk gunstiger uitvallen.

Staatssecretaris Snel betrekt de spaartaks overigens in een serie onderzoeken naar mogelijke verbeteringen van het belastingstelsel, waarvan de uitkomsten volgend jaar worden verwacht. Dat betekent dat er deze kabinetsperiode geen knoop meer over wordt doorgehakt.