ANALYSE – Het raakte een beetje ondergesneeuwd bij de presentatie van het regeerakkoord van het kabinet-Rutte III afgelopen dinsdag, maar de coalitiepartners hadden een duidelijke boodschap voor president Klaas Knot van De Nederlandsche Bank (DNB): zo is het genoeg.

Al was de officiële formulering wat beleefder:

“Om risico’s op de balansen van banken en gezinnen te beperken zijn de hypotheekregels de afgelopen kabinetsperiode aangepast. De maximale hypotheek wordt stapsgewijs afgebouwd tot maximaal de waarde van de woning. Daaraan wordt vastgehouden. De zogenaamde maximale “loan to value” zal niet verder worden verlaagd om de toegang van starters tot de koopwoningmarkt niet onnodig te belemmeren.”

Een klap in het gezicht van Knot, want die heeft de afgelopen jaren systematisch gepleit voor het beperken van tophypotheken. De financiële toezichthouder op het bankwezen maakt zich nog altijd zorgen over de relatief hoge hypotheekschulden van Nederlanders. Knot wil daarom dat een maximale hypotheek nog maar 90 procent van de woningwaarde gaat bedragen.

Voor Rutte cum suis is dat een stap te ver, want de huiseigenaar krijgt al het nodige voor de kiezen. In het kader van een grote belastingherziening wil het kabinet-Rutte III de hypotheekrenteaftrek versneld verlagen. Bovendien wordt de regeling dat je geen eigenwoningforfait meer hoeft te betalen, als je je hypotheeklening volledig hebt afgelost, geschrapt – zij het over een periode van 30 jaar.

Wat Rutte betreft doet het nieuwe kabinet daarmee genoeg en mag je voor een nieuwe hypotheek ook de komende jaren net zo veel lenen als de marktwaarde van een woning.

Pleidooi voor lagere maximale hypotheek

DNB-president Klaas Knot vindt dat geen goed idee. Afgelopen maandag ging DNB nog eens uitgebreid in op de kwetsbaarheid van de Nederlandse huizenmarkt, in het rapport Overzicht Financiële Stabiliteit. Daarin stelde de centrale bank dat, ondanks de aanscherping van hypotheekregels in de afgelopen jaren, hypotheekschulden in Nederland nog steeds erg hoog zijn.

Omdat de Nederlandse economie op volle toeren draait, huizenprijzen ongekend hard stijgen en de hypotheekrente extreem laag is, lijkt er momenteel weinig reden tot zorg. Maar dat kan de komende jaren makkelijk omslaan, als bijvoorbeeld hypotheekrentes stijgen en hoge schulden daarmee zwaarder gaan drukken op de lasten van huiseigenaren. (Lees ook: 4 dingen waar je als huiseigenaar op moet letten als de hypotheekrente stijgt)

Gevaar nieuwe huizencrisis door aflossingsvrije schulden

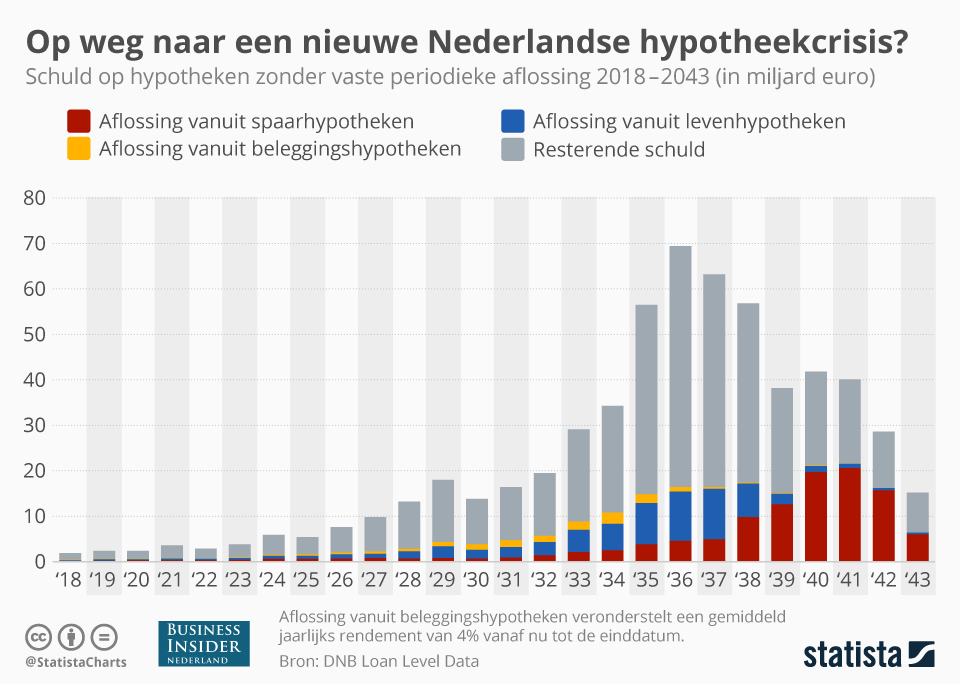

DNB illustreert de risico's van de huizenmarkt in het rapport van maandag met een analyse over het nog altijd hoge aandeel van aflossingsvrije schulden. Die zijn goed voor ruim de helft van de totale Nederlandse hypotheekschuld. Spaargeld en beleggingen van Nederlandse huishoudens zijn veelal onvoldoende om die aflossingsvrije schulden volledig af te betalen.

Onderstaande grafiek uit het rapport van DNB, samengesteld door databureau Statista voor Business Insider Nederland, illustreert dat je haast kunt uittekenen dat we over ruim 15 jaar weer tegen een grote huizencrisis aanlopen.

(klik voor uitvergroting)

De grafiek laat zien dat de kans groot is dat vooral oude beleggingshypotheken veel te weinig zullen opbrengen om de aflossingsvrije schuld binnen die hypotheken af te lossen aan het eind van de looptijd. Zodoende zal over pakweg tien jaar een groeiende berg onafgeloste schulden ontstaan, waarover huiseigenaren geen hypotheekrenteaftrek meer krijgen.

Gevolg: hypotheeklasten gaan voor een grote groep zwaarder drukken. En als huiseigenaren van die schulden afwillen, zullen ze hun huizen moeten verkopen, met mogelijk een drukkend effect op huizenprijzen. Ofwel een nieuwe huizencrisis in de maak.

In dit licht is het volgens Knot handig om alvast een extra buffer te creëren door koopwoningen te financieren met meer eigen geld en een lagere maximale hypotheekschuld, zodat huiseigenaren schokbestendiger worden. "Om de risico’s die gepaard gaan met hoge schulden te verminderen is het wenselijk om de versobering van de hypotheekrenteaftrek aanzienlijk te versnellen en de ingezette aanscherping van leennormen door te zetten."