Langer profiteren van een lage hypotheekrente en nauwelijks rendement op je spaargeld. Dat zou wel eens de realiteit van de komende vijf jaar kunnen zijn, denkt president Klaas Knot van De Nederlandsche Bank (DNB).

Een aanhoudend lage rente is voor het financiële systeem als geheel geen zegen, vindt Knot. Hoe langer het duurt voordat de rente weer omhooggaat, hoe meer risico’s zich opbouwen in het mondiale financiële systeem, zegt Knot in een interview met de Volkskrant.

Knot ziet dat investeerders steeds meer risico’s gaan nemen om nog een noemenswaardig rendement te behalen. Die fanatieke zoektocht naar beleggingsrendement is volgens hem een risico voor de stabiliteit van het financiële systeem.

Als voorbeeld noemt hij de steeds populairder wordende complexe bedrijfskredieten. Een kleine investering kan de belegger hierbij relatief veel winst opleveren, mits het goed gaat. Zit de markt tegen dan verliest de belegger vaak meer dan zijn oorspronkelijke investering.

Centrale banken als DNB en de Europese Centrale Bank (ECB), waar Knot ook bestuurslid is, hebben maar weinig mogelijkheden zulke risico’s te beheersen. Vooral omdat aan bedrijven geen leenrestricties kunnen worden opgelegd, zoals dat wel kan bij huizenkopers. Verder maakt de lage rente hypotheken volgens Knot spotgoedkoop en jaagt daardoor de huizenprijzen op.

Huizenmarkt: risico in Nederland

Kortom, de lage rente kan zorgen voor financiële zeepbellen met navenante risico's. Wat betreft de huizenmarkt waarschuwde kredietbureau Moody's eerder deze maand dat Nederland kwetsbaar is voor een crash van huizenprijzen vanwege de relatief hoge hypotheekschulden. Bij dalende huizenprijzen zijn Nederlanders geneigd ook minder te consumeren, wat een versterkt negatief effect heeft op de economie.

Wat betreft de korte termijn blijft de gemiddelde verkoopprijs van huizen in Nederland blijft sinds een paar maanden hangen op een topniveau van boven 312 duizend euro. Vergeleken met een jaar eerder is dat een stijging van ruim 5 procent. Het lijkt er wel op dat de piek van de huizenprijs inmiddels min of meer is bereikt.

In november lag de gemiddelde huizenprijs op vrijwel hetzelfde niveau als in oktober: afgerond 313 duizend euro. Vergeleken met een jaar eerder betekent dit wel dat je huis, door de bank genomen, ruim 15 duizend euro meer waard is geworden.

Volgens analisten van Rabobank stijgt de huizenprijs in 2020 gemiddeld nog met 4,5 procent.

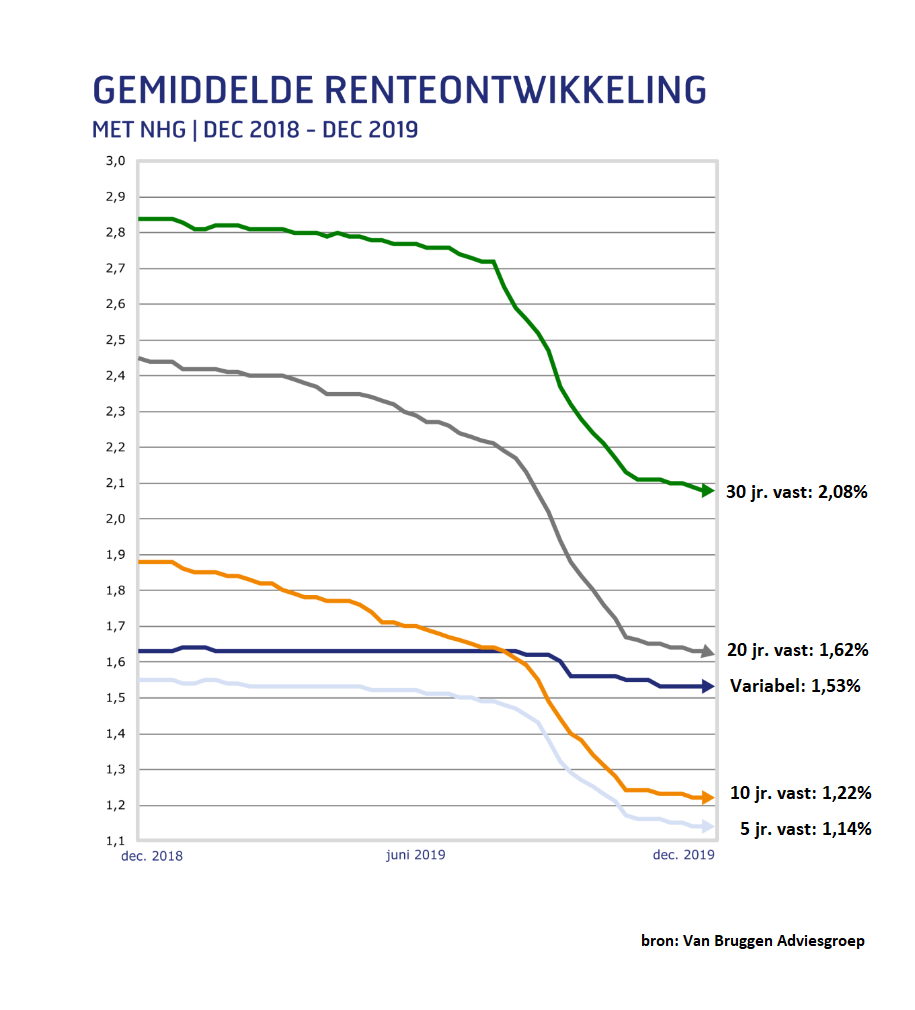

Hypotheekrente: extreem laag

Voor de hypotheekrente geldt dat die op een historisch laag niveau staat: de gemiddelde rente voor 10 jaar vast mét NHG-garantie is gedaald naar 1,2 procent. Ook in 2020 kan het heel goed dat de hypotheekrente nog wat verder zakt, denkt intermediair De Hypotheker.

Wat de spaarrentes betreft staat de hoogste spaarrente voor vrij opneembare rekeningen staat al maanden op 0,2 procent. Maar steeds meer banken neigen ernaar om de basisrente voor sparen dicht naar het nulpunt te brengen.

De gemiddelde variabele spaarrente bedraagt daarom nog maar 0,08 procent. Dat is bij lange na niet genoeg om de Nederlandse inflatie van 2,6 procent bij te benen.