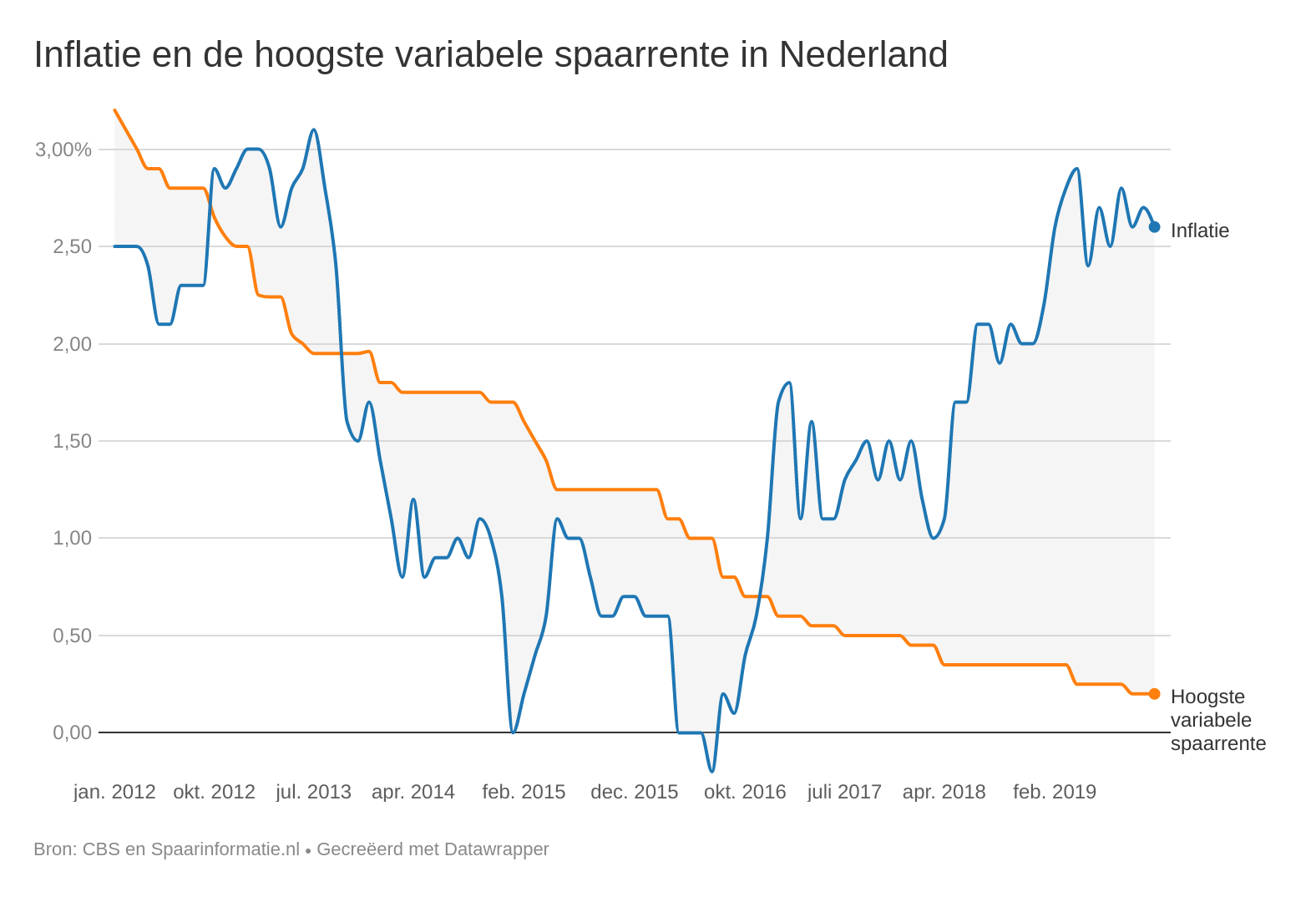

De hoogste spaarrente voor vrij opneembare rekeningen staat al maanden op 0,2 procent. Maar steeds meer banken neigen ernaar om de basisrente voor sparen dicht naar het nulpunt te brengen.

Uit een overzicht van de site spaarinformatie.nl van 33 spaarrekeningen met variabele rentes blijkt naast de 0 procent die Triodos Bank biedt inmiddels zeven rekeningen een rente bieden van slechts 0,01 procent.

De gemiddelde spaarrente van de 33 vrij opneembare rekeningen bedraagt nog maar 0,08 procent.

De lage spaarrente betekent dat de vergoeding die spaarders krijgen bij lange na niet genoeg is om de inflatie bij te benen.

Donderdag bleek dat de Nederlandse inflatie in november is uitgekomen op 2,6 procent, aldus het Centraal Bureau voor de Statistiek. Daarmee ging het iets minder hard met de gemiddelde stijging van de prijzen van goederen en diensten dan in oktober, toen de consumentenprijsindex een stijging van 2,7 procent liet zien vergeleken met een jaar eerder. Maar voor spaarders blijft het onmogelijk om de inflatie bij te benen.

De Nederlandse inflatie loopt al een tijdje uit de pas met die van de rest van de eurozone, waar de gemiddeld inflatie uitkwam op 1 procent in november. De lage inflatie in de eurozone heeft tot gevolg dat de Europese Centrale Bank rentes kunstmatig laag houdt, in de hoop dat bedrijven en consumenten meer besteden doordat ze goedkoop kunnen lenen. Dit zou uiteindelijk ook de Europese inflatie een zetje moeten geven.

Maar voor Nederland, waar de inflatie dus al relatief hoog is, betekent het goedkoopgeldbeleid van de ECB dat spaarrentes lager zijn dan eigenlijk past bij de stand van de economie.

De inflatie van 2,6 procent in november ligt liefst 2,4 procentpunt hoger dan de hoogste variabele spaarrente van 0,2 procent. Spaargeld dat op vrij opneembare spaarrekeningen staat, wordt door de inflatie minder waard omdat de zogenoemde reële rente (de spaarrente minus de inflatie) negatief is.

De situatie voor spaarders is behoorlijk dramatisch, omdat ook de spaarrentes voor deposito's waarbij het spaargeld langer vaststaat, laag zijn.

Zo is de hoogste spaarrente voor geld dat 10 jaar vaststaat 1,35 procent - ook dan zit je nog met een negatieve reële rente, blijkt uit gegevens van spaarinformatie.nl.

Belasting op vermogen in box 3

Naast de inflatie moet je als spaarder ook rekening houden met de belasting op vermogen in box 3. Het startpunt voor spaargeld en beleggingen die in box 3 worden belast, is een vrijstelling van 30.360 euro per persoon in 2019.

Vervolgens betaal je over het vermogen tot iets meer dan 100.000 euro (een bedrag van bijna 70.000 euro dat boven de vrijstelling van 30.360 euro uitkomt) effectief 0,58 procent belasting.

Om vermogen dat onder de heffing in box 3 valt waardevast te houden, is bij een vermogen tot ruim een ton een rendement van ongeveer 3,2 procent nodig. Dat is de optelsom van de inflatie van 2,6 procent en de vermogensbelasting van bijna 0,6 procent.