- Op de kapitaalmarkt zijn rentes in november tot nog toe behoorlijk gedaald, maar dat is niet terug te zien bij de ontwikkeling van langlopende hypotheekrentes.

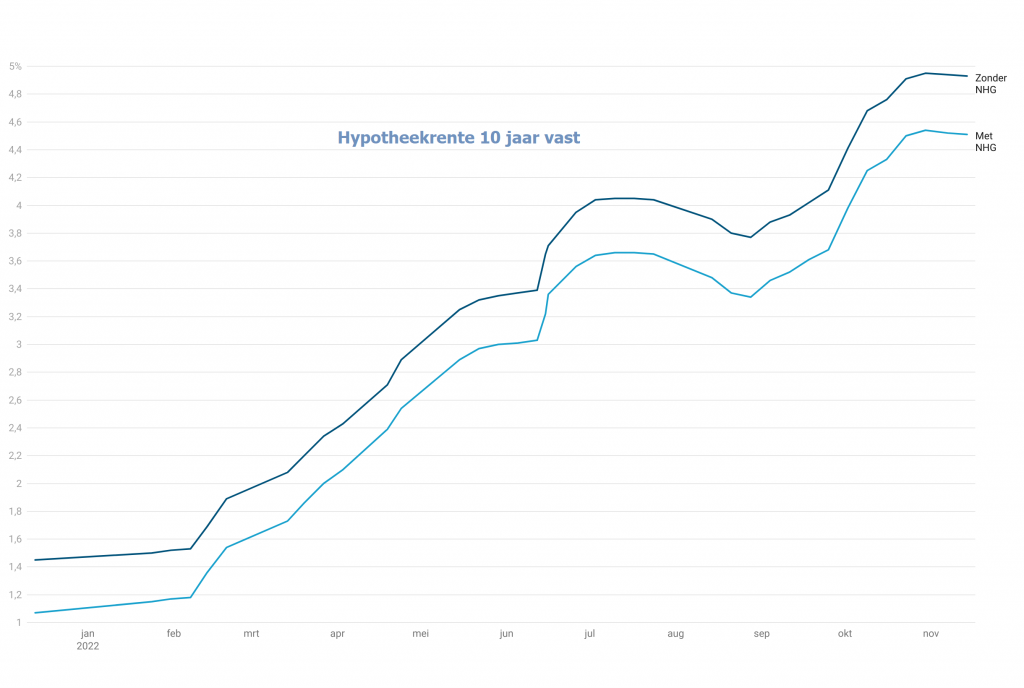

- Zo is de hypotheekrente voor 10 jaar vast stabiel op een hoog niveau van gemiddeld bijna 5 procent.

- Het lijkt erop dat geldverstrekkers vooralsnog het behalen van een wat hogere winstmarge belangrijker vinden dan het bieden van de scherpste hypotheektarieven.

- Lees ook: Maximale hypotheek lager in 2023: dit kunnen eenverdieners en tweeverdieners met een inkomen tussen de €35.000 en €95.000 lenen

Afgelopen week bood flink wat spektakel op financiële markten, waarbij rentes in enkele dagen tijd fors zijn gedaald. Van die beweging is echter nog weinig terug te zien bij de hypotheekrente.

Op kapitaalmarkten zakten obligatierentes op donderdag 10 november fors, nadat bleek dat de Amerikaanse inflatie in oktober wat lager is uitgevallen dan verwacht. Dit voedde de hoop dat de Amerikaanse centrale bank de beleidsrente mogelijk minder sterk gaat verhogen dan eerder aangenomen.

Hoewel dit alles zeer speculatief is, was ook op Europese markten een rentedip voelbaar. In de onderstaande grafiek van de rente voor de 10-jarige Nederlandse staatslening is te zien hoe dit tarief op 10 november tot iets minder dan 2,3 procent zakte, om daarna weer iets op te veren naar 2,4 procent.

Per saldo is er sinds eind oktober sprake van een daling van de 10-jaars rente vanaf een piekniveau van 2,8 procent met in totaal zo'n 0,4 procentpunt.

De 10-jaars staatsrente geldt als een belangrijk anker voor de hypotheekmarkt, omdat de staatsrente een indicatie geeft van de ontwikkeling van de leenkosten voor geldverstrekkers die zelf kapitaal ophalen voor hypotheekleningen.

Als de rente op de kapitaalmarkt daalt, ontstaat er in principe ruimte om de hypotheekrente ook te laten zakken. Of dit gebeurt hangt onder meer af van de onderlinge concurrentie tussen geldverstrekkers. Hierbij speelt ook de afweging een rol of aanbieders sturen op een wat hogere hypotheekrente en een hogere winstmarge, of op scherpe hypotheektarieven om meer marktaandeel te krijgen.

Hypotheekrente blijft hoog

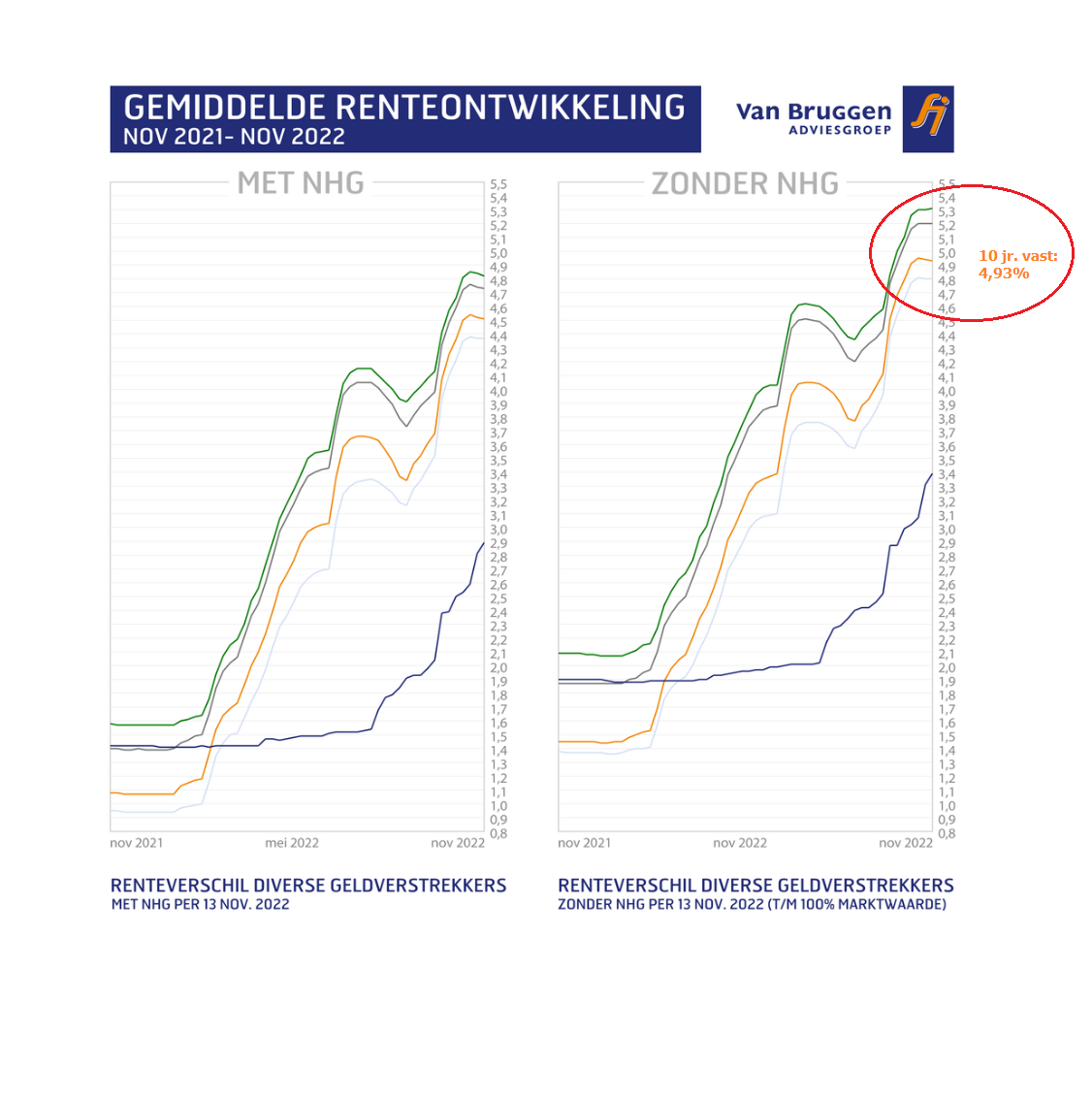

In de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is te zien dat hypotheekrentes met een langere looptijd al enkele weken stabiel zijn op een hoog niveau. Hierbij geeft de groene lijn de ontwikkeling van de gemiddelde 30-jaars hypotheekrente aan, de grijze lijn is de hypotheekrente voor 20 jaar vast, de oranje lijn 10 jaar vast en de lichtblauwe lijn 5 jaar vast.

De variabele hypotheekrente, die is aangeduid met de donkerblauwe lijn, toont overigens nog wel een sterk stijgende trend, in tegenstelling tot de langere rentevaste perioden.

Eind oktober lag de gemiddelde hypotheekrente voor 10 jaar vast zonder NHG-verzekering op 4,95 procent. Inmiddels is dat iets gedaald naar 4,93 procent. Een verschil van twee honderdste. Dat is dus fors minder vergeleken met de rentedaling van ongeveer vier tiende van een procent bij de 10-jaars staatsrente.

In de nieuwsbrief van deze week constateert Van Bruggen Adviesgroep dat er inmiddels ruimte is voor verlagingen van de hypotheekrente.

Toch kan het aantal geldverstrekkers dat de hypotheekrente laat zakken beperkt blijven. "Geldverstrekkers zullen niet alle ontstane ruimte ineens benutten voor hypotheekrenteverlagingen, want de extra marge komt natuurlijk wel goed uit", constateert Van Bruggen.