Babyboomers hebben het in alle opzichten zwaar te verduren in het publieke debat en krijgen vaak de zwarte piet toegespeeld voor de problemen waar pensioenfondsen nu mee kampen. En zijn het niet de babyboomers die de pensioencrisis hebben veroorzaakt, dan is het wel de Europese Centrale Bank. Maar beide opvattingen kloppen volgens econoom Piet Rietman van ABN Amro niet.

Pensioenfondsen van werkgevers die toezeggingen doen over de hoogte van de pensioenuitkering zitten al een tijdje in zwaar weer. Deze fondsen beloven bijvoorbeeld om als aanvulling op de AOW-uitkeringen een pensioen te bieden dat ongeveer 70 procent van het gemiddelde loon bedraagt van een werknemer. Maar het wordt steeds lastiger om die toezegging voor zowel huidige als toekomstige generaties waar te maken.

Dit laatste is te zien aan dekkingsgraden, ofwel de verhoudingen tussen de bezittingen van pensioenfondsen en de som van alle toekomstige uitkeringen. Bij veel pensioenfondsen dreigt de totale uitkeringslast groter te worden dan de waarde van de bezittingen, wat betekent dat werknemers die de komende decennia met pensioen gaan het risico lopen op een lagere uitkering.

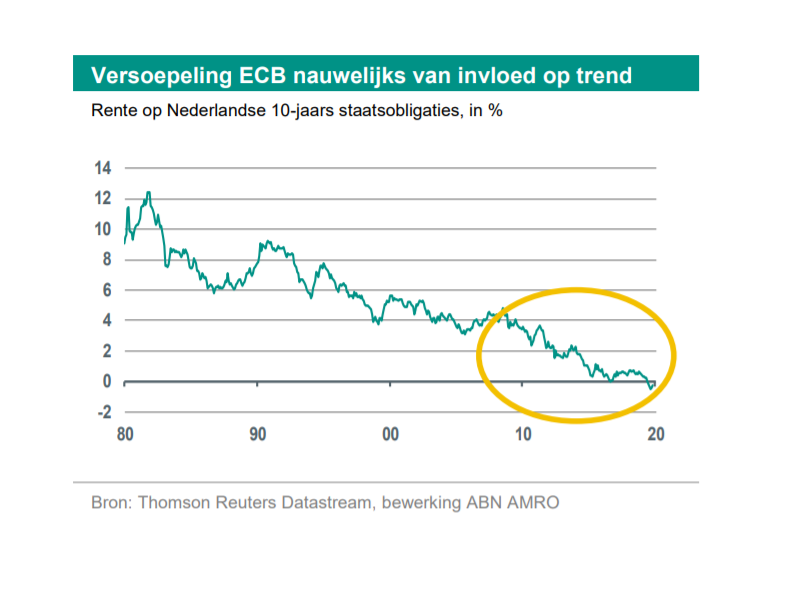

De problemen van pensioenfondsen hebben deels te maken met rekenregels, waarbij de lage rente pensioenfondsen dwars zit. Die maakt het lastig om voldoende rendement te maken op de beleggingen zonder al te veel risico te lopen. De daling van de rente is de afgelopen jaren gestimuleerd door het beleid van de Europese Centrale Bank (ECB), die lenen extreem goedkoop heeft gemaakt.

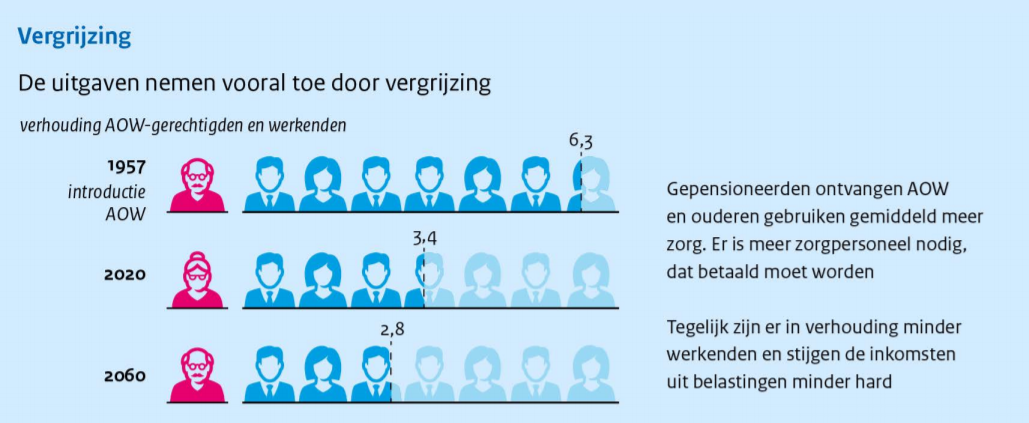

Een ander structurele ontwikkeling is dat er door de vergrijzing steeds minder werkenden staan tegenover het aantal gepensioneerden. De last van de pensioenen (zowel AOW-premies als de inleg in pensioenfondsen) moet dus opgebracht worden door een relatief kleiner deel van de bevolking. Dit is te zien in onderstaande grafiek.

Bij de vergrijzing wordt vaak gewezen op de rol van de geboortegolf van direct na de Tweede Wereldoorlog. Die zou structurele invloed hebben gehad op de bevolkingsopbouw, maar dat laatste is volgens econoom Rietman van ABN Amro niet zo. De naoorlogse geboortegolf was in 1950 alweer voorbij en door sterfte en het migratiesaldo is het geboorteoverschot weer rechtgetrokken.

Ook de invloed van de Europese Centrale Bank op de dalende rentes is volgens Rietman niet zo groot, als vaak wordt gedacht. Want vóór de economische crisis van 2009, toen de ECB haar beleid, omgooide daalde de Nederlandse 10-jaarsrente ook al jaren, schrijft hij in de dinsdag gepubliceerde Pensioenmonitor.

Dat die rente daalt, komt vooral door er structureel meer gespaard wordt. Daardoor zal de rente, ook als de ECB haar beleidsrentes weer verhoogt, op een historisch laag niveau blijven, verwacht econoom Rietman.

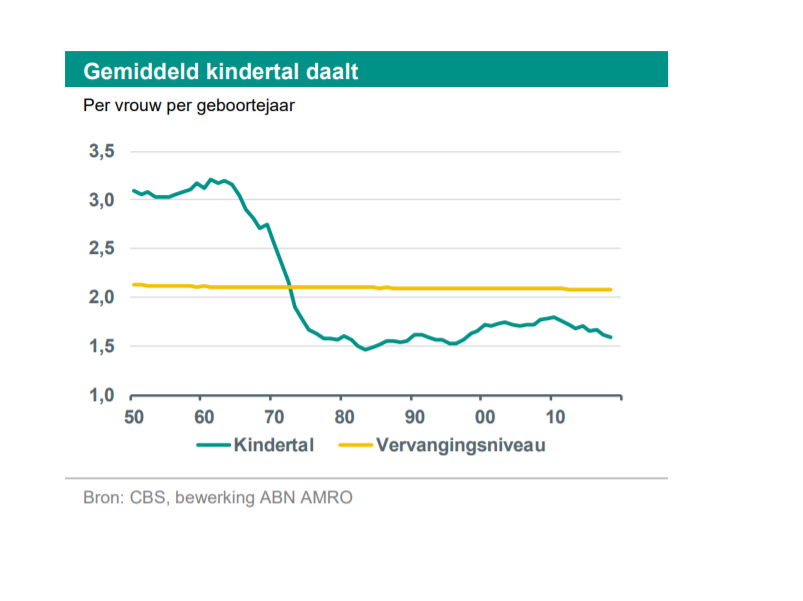

Vergrijzing en pensioen: te weinig kinderen geboren sinds 1970

Veel relevanter voor de pensioenen is de daling van het gemiddelde aantal kinderen per vrouw sinds het begin van de jaren 1970. Omdat gezinnen minder kinderen begonnen te krijgen, wordt sindsdien het zogeheten 'vervangingsniveau' niet meer bereikt: het vruchtbaarheidsniveau waarbij vrouwen precies genoeg dochters krijgt om zichzelf te vervangen in de bevolkingsopbouw.

Maar door het afgenomen geboortecijfer is het aandeel van jongeren in de bevolking significant kleiner geworden. De omslag in het geboortecijfer per vrouw is in de onderstaande grafiek goed te zien.

De conclusie van de Pensioenmonitor van ABN Amro is dat de hoogte van pensioenuitkeringen door de omkeer van de bevolkingspiramide sowieso onder druk komt te staan de komende decennia. Dus ongeacht het beleid van de ECB.

Alleen als er grootschalige migratie plaats gaat vinden en het aandeel jongeren in de bevolking weer groeit, beleggingswinsten structureel toenemen of de pensioenleeftijd harder stijgt dan de levensverwachting kan het huidige niveau van de pensioenen op peil blijven.

Babyboomers en de ECB kunnen daar in elk geval helemaal niks aan doen.