- Aandelen hebben in het eerste kwartaal van dit jaar opvallend goed standgehouden, ondanks alle zorgen over de rente, hoge inflatie en de dreiging van een recessie.

- Toch is de kou zeker nog niet uit de lucht en geven onder meer obligatiemarkten minder positieve signalen.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien dat ook olieprijzen en goud en ander verhaal vertellen dan de aandelenmarkt.

ANALYSE – Het eerste kwartaal van 2023 is achter de rug. Ondanks alle zorgen over de rentetarieven, inflatie en een dreigende recessie houden de aandelenmarkten in Europa en de VS opmerkelijk goed stand.

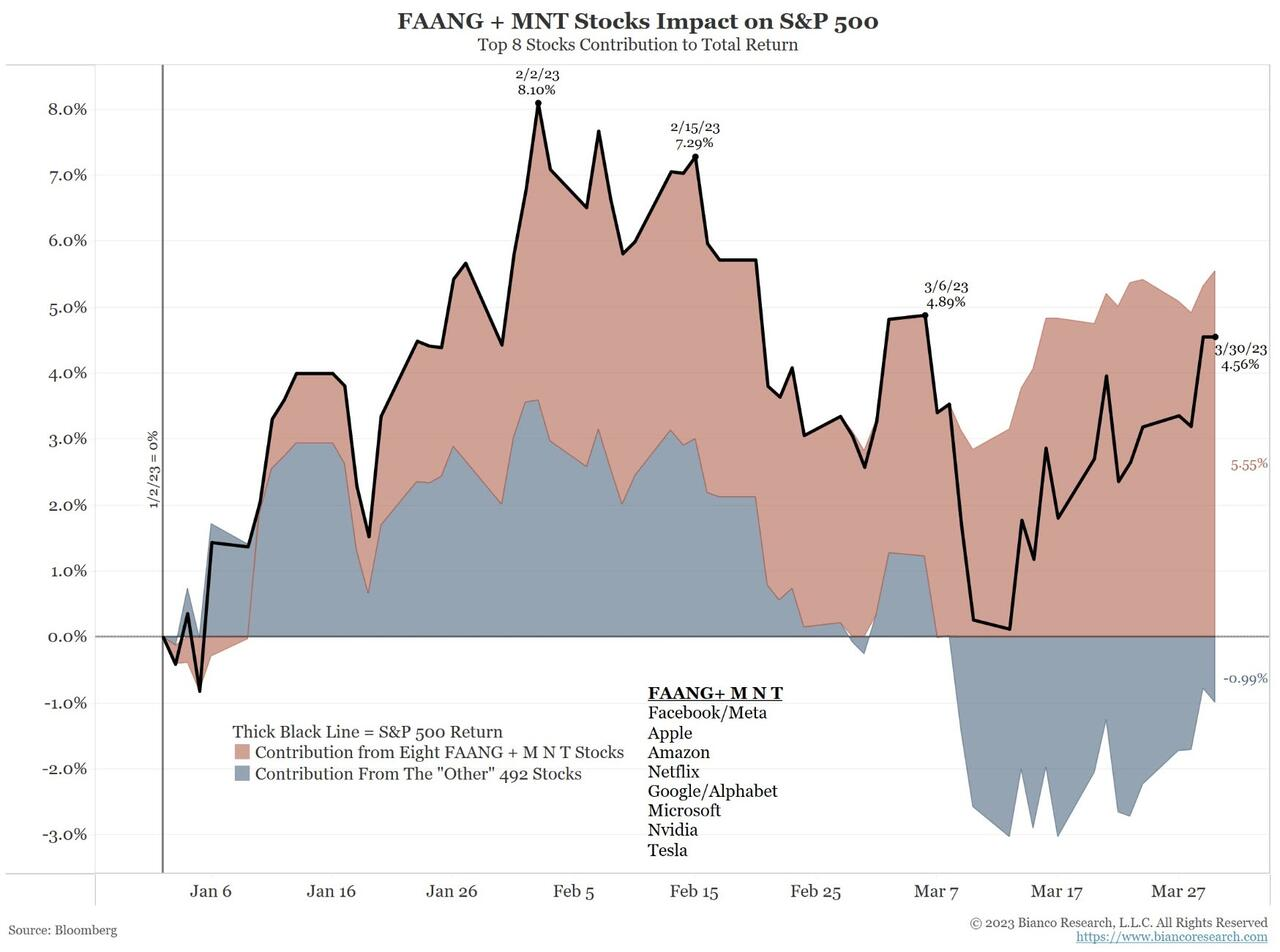

Wat de VS betreft is het wel zo dat de aandelenindices dit jaar bijzonder veel te danken hebben aan een beperkt groepje namen uit de technologiehoek. Denk daarbij aan Microsoft, Apple, Meta, Nvidia en Tesla. Deze aandelen zijn gezamenlijk goed voor een weging van grofweg 19 procent in de S&P 500-index en ongeveer 35 procent in de Nasdaq 100-index.

Onderstaande grafiek laat zien dat de S&P 500 in de eerste drie maanden van dit jaar zonder de bijdrage van 8 dominante techaandelen een lichte min zou hebben geboekt, in plaats van een plus van ruim 5 procent.

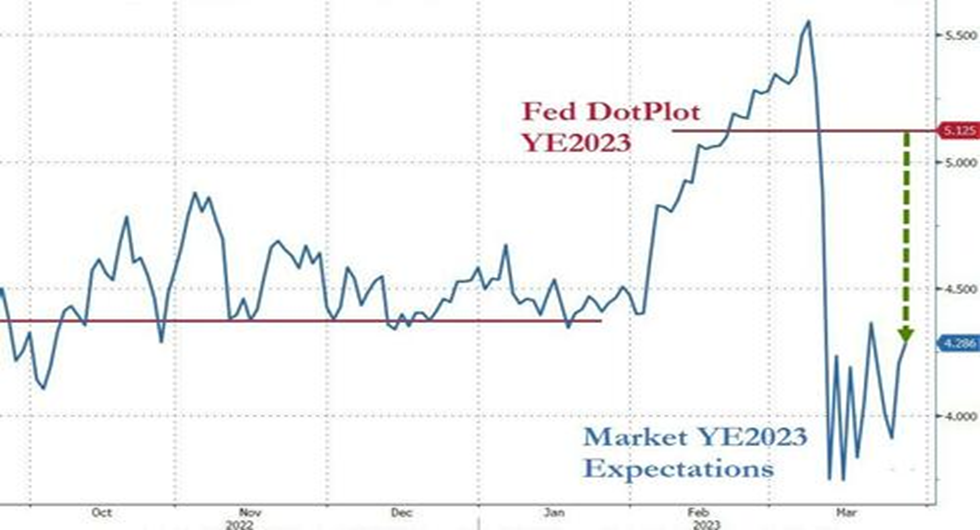

Een belangrijke factor voor de optimistische stemming op aandelenmarkten is de verwachting dat de beleidsrente van de Amerikaanse centrale bank binnenkort een piek bereikt. Financiële markten gaan er zelfs vanuit dat de Federal Reserve de rente later dit jaar weer verlaagt. Dat laatste is vooralsnog een behoorlijk opportunistische aanname, gelet op de nog steeds veel te hoge (kern)inflatie en datgene wat de bestuurders van de Federal Reserve zelf zeggen.

Zo zie je in de grafiek hieronder dat de markt (lichtblauwe lijn) voor dit jaar rekening houdt met een eindstand van de beleidsrente van de Federal Reserve die grofweg 0,9 procentpunt lager ligt, vergeleken met wat de Fed zelf aangeeft (Fed dot plot, horizontale lijn rechtsboven).

Tja, wie zit er mis?

Beleggers gaan ervan uit dat in een omgeving met lagere economische groei vooral de oude geliefde technologienamen met sterke kasstromen een bovengemiddeld rendement zullen opleveren.

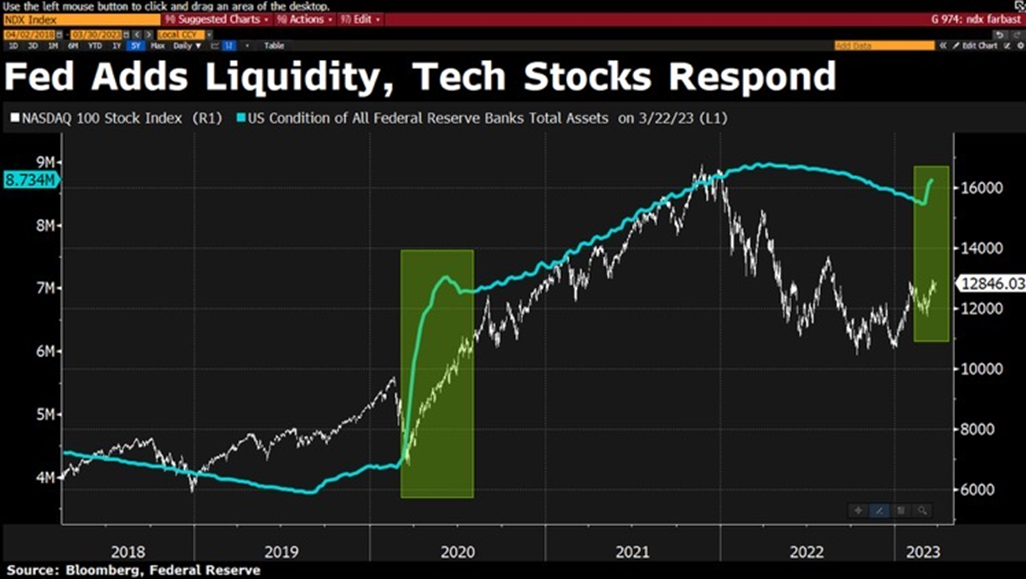

Daar komt bij dat de Amerikaanse centrale bank weer liquiditeitssteun geeft aan banken. Die steun is terug te zien bij de hernieuwde groei van de balans van de centrale bank, waar we in onze vorige bijdrage uitgebreid op zijn ingegaan.

In de grafiek hieronder is te zien dat de correlatie tussen de balans van de Amerikaanse centrale bank (lichtblauwe lijn) en de door technologiefondsen gedomineerde Nasdaq-index (witte lijn) bijzonder sterk is.

Deze week was de stemming op de beurs sowieso wat beter, nu ook de koersen van banken en verzekeraars wat konden herstellen, met het wegebben van de angst voor een zware bankencrisis. Hoewel de kans vrij groot is dat er nog flink wat bedrijven zijn die last hebben van de relatief hoge rente, lijkt voor nu de vrees voor uitdijende problemen in de bankensector naar de achtergrond te verdwijnen.

Oliemarkten signaleren zwakkere economische vraag, goudmarkten meer onrust

In onze bijdrage van afgelopen week signaleerden we dat aandelen- en obligatiemarkten uiteenlopende signalen afgeven, waarbij de obligatiemarkt voorsorteert op een naderende recessie.

Ook grondstofmarkten geven minder aanleiding tot optimisme in vergelijking met aandelenmarkten. Ter illustratie kijken we hieronder naar de olie- en de goudmarkt.

Op de oliemarkt is sinds augustus vorig jaar de druk van de ketel. De angst voor een energiecrisis is weggeëbd, nu de dreiging van acute aanbodtekorten naar de achtergrond is verdwenen. Niet alleen de Opec+-landen hebben de oliekraan redelijk openstaan, ook Russische olie vindt nog steeds zijn weg naar afnemers.

Daar komt bij dat de voorbije winter relatief warm is geweest, de heropening van de Chinese economie nog niet heel hard gaat en een recessie dreigt in de VS. Aan de vraagkant loopt het dus niet storm en dat is terug te zien in de ontwikkeling van de olieprijs.

In de grafiek hieronder tonen we de prijs van Brent-olie, die sinds grofweg augustus vorig jaar een dalende trend vertoont. Dat is goed zichtbaar aan het proces van lagere toppen en bodems. De prijs van Brent-olie beweegt al geruime tijd onder de lijn van het 200-daags voortschrijdende gemiddelde (blauwe stippellijn.)

Met een prijs van rond de 80 dollar per vat noteren we weer op niveaus van vóór de Russische inval in Oekraïne. Zolang deze trend aanhoudt zijn lagere olieprijzen waarschijnlijk.

Dan de goudprijs. De onderstaande langetermijngrafiek toont de prijs van een kilo goud in euro’s. Te zien is dat je in de periode tussen 2012 en 2019 als goudbelegger weinig reden tot juichen had. Maar goud heeft wel zijn werk gedaan als diversificatiemiddel. Immers, gedurende die periode van stijgende aandelenkoersen was er een negatieve correlatie tussen goud en aandelen, zonder significant koersverlies voor goud.

Sinds de coronapandemie is de vraag naar goud toegenomen. Ook vullen centrale banken hun voorraden met enige regelmaat aan. De recente marktonrust omtrent de Amerikaanse regionale banken helpt ook mee, waardoor de goudprijs op weg lijkt naar nieuwe recordstanden in euro’s. Belangrijk is dan wel dat het huidige proces van hogere bodems en toppen intact blijft.

Hoewel dus niet altijd even sexy, vinden wij goud als risicodiversificatie een toegevoegde waarde voor elke beleggingsportefeuille. De afgelopen drie jaar komt daar dan voor de eurobelegger nog een mooie koerswinst bij.

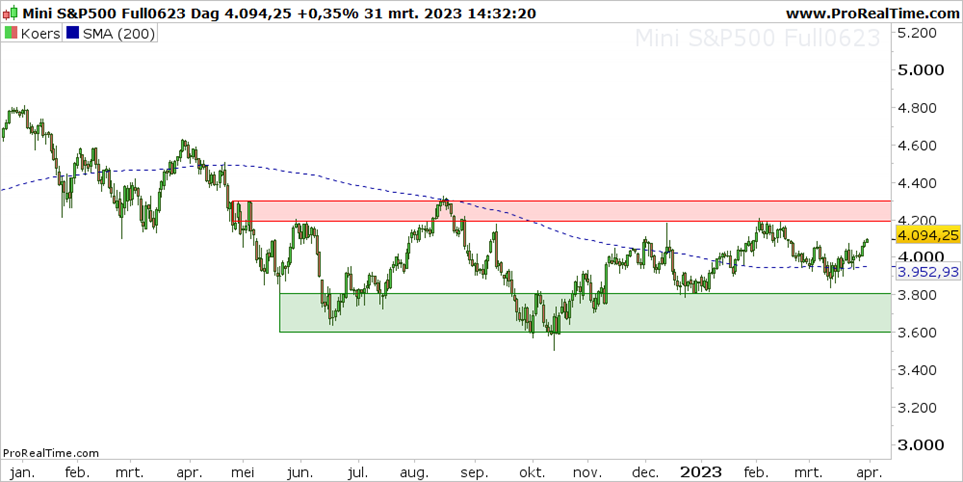

Ten slotte werpen we nog een blik op de brede S&P 500-index. Ondanks een grillig verlopen eerste kwartaal beweegt deze index nog steeds in een brede zijwaartse bandbreedte, waarbij het kwartaal vrij goedgemutst is afgesloten.

De beren en stieren houden vooralsnog elkaar redelijk in evenwicht op de aandelenmarkt. Voor het tweede kwartaal zullen de acties van centrale banken én het nieuwe kwartaalcijferseizoen de aandacht opeisen. Daarbij zal er met name in de VS veel aandacht zijn voor mogelijke aanpassingen in de winstverwachtingen, naar aanleiding van de dreigende recessie.

Wij gaan er (nog steeds) vanuit dat de huidige verwachtingen wat betreft de winstontwikkeling te optimistisch zijn en dat het risico van neerwaartse bijstellingen relatief groot is.

Vooralsnog houden we rekening met relatief hoge rentetarieven van centrale banken, lagere economische groei en dalende bedrijfswinsten. Hiermee lijkt de risico/rendementsverhouding voor aandelenbeleggers op de huidige niveaus niet aantrekkelijk en dat noopt tot voorzichtigheid.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.