- Centrale banken en overheidsinstanties hebben de afgelopen weken hun best gedaan om het risico van een escalerende financiële crisis in de kiem te smoren.

- Obligatiemarkten geven signalen af dat de kans op een recessie in de VS flink is toegenomen. Op aandelenmarkten is dat echter nog niet terug te zien.

- Beursexperts Michael Nabarro en Gökhan Erem nemen je mee met de belangrijkste ontwikkelingen op de beurs.

ANALYSE – Overheden en centrale bankiers zijn de afgelopen twee weken actief bijgesprongen om problemen bij banken niet te laten escaleren tot een financiële crisis. De nieuwe steunoperaties hebben wel de nodige vragen opgeroepen, zeker wat betreft het beleid in de VS.

Gaat de Amerikaanse overheid bijvoorbeeld, net als in het geval van de omgevallen Silicon Valley Bank, alle deposito’s van rekeninghouders van banken voortaan volledig garanderen? En hoe zit het met het verkrappende monetaire beleid van de Amerikaanse centrale bank?

Om met het eerst punt te beginnen: in principe worden rekeninghouders van Amerikaanse banken tot een bedrag van 250.000 dollar gedekt door een overheidsgarantie. Maar bij de reddingsoperaties van de afgelopen weken is de overheid veel verder gegaan met het garanderen van tegoeden van klanten bij omgevallen banken.

Aan de ene kant discussieert het Amerikaanse Congres over de vraag of de standaard depositogarantie verder moet worden opgerekt, maar tegelijk gaf minister van Financiën Janet Yellen deze week al wel aan dat de overheid klaar staat voor nieuwe noodinterventies waarbij depositohouders veel breder worden gedekt, mocht dat nodig zijn.

Deze kwestie is momenteel vooral van belang voor kleine en middelgrote banken in de VS, want die zijn beducht voor kapitaalvlucht. In de onderstaande grafiek van de Amerikaanse regionale bankenindex zie je dat de onrust nog niet weg is en dat er, ondanks alle inspanningen, nog steeds veel onzekerheid is.

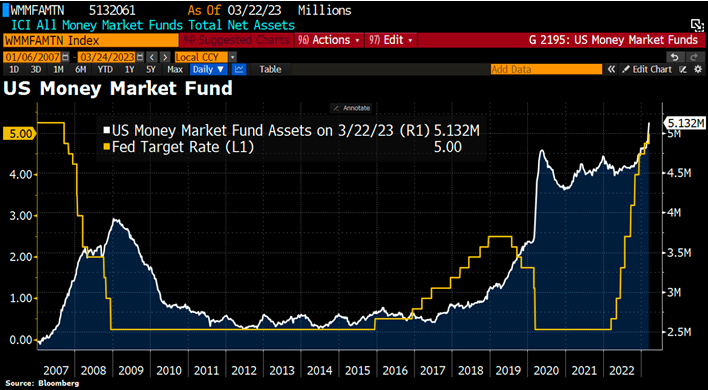

Vanwege de twijfels over de veiligheid van spaargeld dat bij regionale banken is gestald, kiezen veel Amerikanen momenteel voor zogenoemde 'Money Market Funds'. Dit zijn zeer liquide beleggingsfondsen die weliswaar niet zo veilig zijn als contant geld, maar wel als een belegging met een zeer laag risico bekend staan.

De stijging van de instroom van geld richting geldmarktfondsen is te zien in de onderstaande grafiek.

Money Market Funds worden vooral gebruikt om geld tijdelijk te parkeren, alvorens vermogen ergens anders te beleggen of een verwachte contante uitgave te doen. Met de huidige relatief hoge kortetermijnrente is dat een prima alternatief ten opzichte van spaardeposito’s.

Zolang de rente bij geldmarktfondsen niet daalt, kan de uitstroom van spaartegoeden bij regionale banken aanhouden en zal de overheid wellicht opnieuw in de buidel moeten tasten.

Wat gaat de Amerikaanse centrale bank doen?

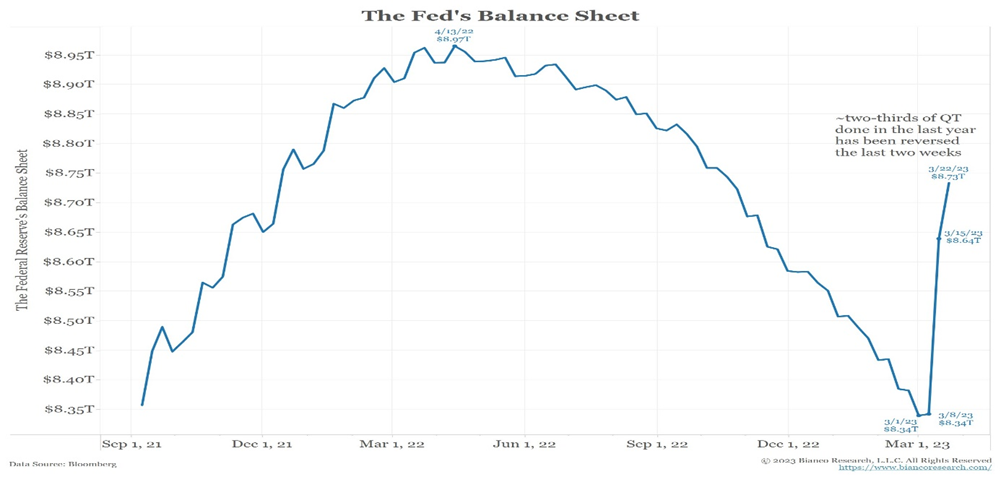

De tweede kwestie, die we in onze bijdrage van afgelopen week aan de orde stelden, heeft betrekking op de balans van de Amerikaanse centrale bank.

In 2022 heeft de Federal Reserve besloten om in te zetten op een afbouw van de enorme obligatiebezittingen op de balans. Dit programma van monetaire verkrapping (quantitative tightening, QT) moet gepaard gaan met terugnemen van dollars uit de omloop, waardoor er minder liquide middelen beschikbaar zijn voor het financiële systeem.

De recente steunprogramma's banken bieden juist nieuwe, goedkope leenmogelijkheden voor banken op de korte termijn en gaat in tegen het beleid van verkrapping (QT).

Zo laat de onderstaande grafiek zien dat het ingrijpen van overheidsinstanties de afgelopen weken de balans van de Amerikaanse centrale bank gewoon weer doet groeien, waarbij grofweg twee derde van het afbouwprogramma van het afgelopen jaar teniet is gedaan. Dat schiet zo natuurlijk niet op.

In de toelichting op het rentebesluit van afgelopen woensdag was voorzitter Jerome Powell van de Amerikaanse centrale bank vrij kort over de balans van de Federal Reserve. De nieuwe steunmaatregelen zijn volgens Powell een tijdelijk fenomeen om de stabiliteit in de bankensector te herstellen.

Dat is op zich natuurlijk niet heel gek, maar wat is tijdelijk? Over de hoge inflatie zei de Federal Reserve tot iets meer dan een jaar geleden immers ook dat die "tijdelijk" zou zijn.

Het belang van monetaire verruiming of verkrapping via de balans van de Federal Reserve hebben we de afgelopen jaren regelmatig aangestipt. De extreem sterke positieve correlatie sinds 2009 tussen de stijging van aandelenmarkten en het verruimende monetaire beleid via het uitdijen van de balans van centrale bank, duidt erop dat aandelen doorgaans profiteren van de toenemende liquiditeit en vice versa.

De afgelopen weken hebben de centrale banken in Europa en de VS aan de ene kant de beleidsrentes verhoogd, met het oog op het bestrijden van de hoge inflatie. Tegelijk zijn de leenmogelijkheden voor banken versoepeld en wordt de balans van centrale banken gebruik om mogelijke financiële- of liquiditeitsrisico’s op te vangen.

Een mogelijk prettige bijvangst van dit tweesporenbeleid voor de Federal Reserve is dat de inmiddels ontstane grotere voorzichtigheid bij banken om geld uit te lenen ook goed kan helpen om de inflatie verder in te dammen.

Recessie komt dichterbij in de VS

Voor commerciële banken in de VS geldt dat die door de recente perikelen naar verwachting hun kredietvoorwaarden aanzienlijk aanscherpen. Zo wordt het lastiger voor bedrijven en consumenten om financiering te krijgen. Banken die leningen aanbieden, kunnen dit doen met strengere voorwaarden, zoals hoge rentetarieven of andere beperkingen, waardoor dergelijke financiering uiteindelijk duurder wordt.

Over het algemeen wordt het bijvoorbeeld moeilijker voor huishoudens om met leningen auto's en huizen te kopen of hun daken te repareren, en voor bedrijven om nieuwe winkels of fabrieken te huren, uit te breiden en te openen.

Een afkoeling van de bancaire kredietverlening vloeit door naar de “bottom line” van de economie, waardoor een recessie waarschijnlijker wordt.

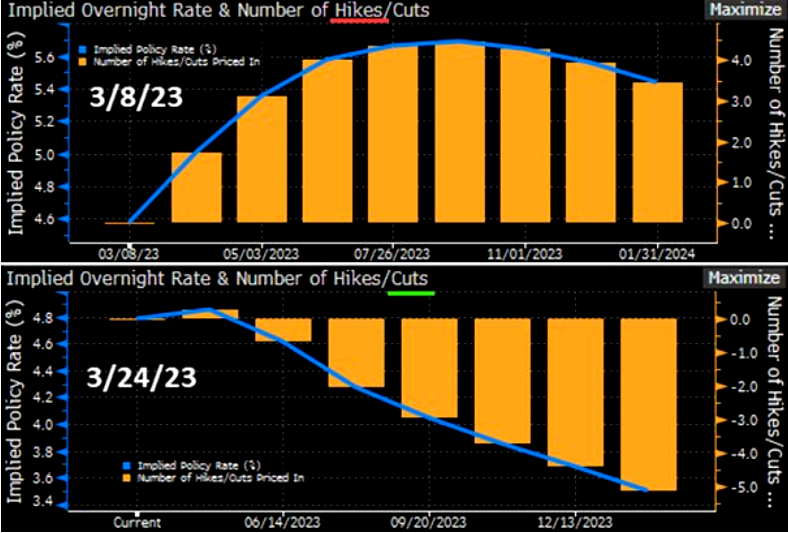

En dat perspectief zie je terug in de rentemarkten van de VS. De renteverwachtingen zijn op financiële markten de afgelopen twee weken fors neerwaarts aangepast.

De blauwe lijn volgt de beleidsrente van de Federal Reserve, waarbij de laatste renteverhoging in mei wordt verwacht en marktpartijen vanaf komende zomer zelfs rekening houden met renteverlagingen om een verwachte recessie te bestrijden.

Hoewel de Federal Reserve naar eigen zeggen nog niet klaar is met het verhogen van de beleidsrente, lijkt de piek wel nabij. De centrale bankiers gaan zelf niet uit van renteverlagingen dit jaar, gelet op de hoge inflatie.

Maar de markt denkt daar dus heel anders over. Dat is ook te zien aan de rentecurve in de VS. De zogenoemde omgekeerde rentecurve, waarbij kortlopende rentes hoger zijn dan langlopende rentes, is de afgelopen weken gekanteld.

Rentes zijn over de hele linie gedaald, maar daarbij is het verschil tussen bijvoorbeeld de rente op de 2-jarige Amerikaanse staatslening en de 10-jarige staatslening aanzienlijk kleiner geworden. Dit komt doordat kortlopende rentes veel harder zijn gedaald.

Het renteverschil tussen de 2-jaars en de 10-jaarsrente is terug te zien in de onderstaande grafiek, waarbij de beweging omhoog rechtsboven in de grafiek de sterke verkleining van het renteverschil toont.

We hebben regelmatig aangegeven dat in de afgelopen 50 jaar na een omkering van de rentecurve, er grofweg 12 tot 16 maanden later een recessie plaatsvindt. In het verleden is ook gebleken als de inversie afneemt, een recessie snel dichterbij komt. Immers, centrale banken zetten doorgaans de monetaire kraan weer aan indien problemen in aantocht zijn.

Voor de tweede helft van 2023 houden wij dan ook rekening met een serieuze economische krimp in de VS. De diepte en lengte zal met name afhangen van de komende stappen van de beleidsmakers en op basis van het verleden is er geen reden om daar heel gerust op te zijn.

Vooruitkijkend lijkt het erop dat hoe langer de financiële omstandigheden krap blijven, hoe groter het risico dat de financiële stress aanhoudt en zich ook buiten de banksector kan gaan verspreiden. Hiermee nemen de kansen op grotere financiële en economische schade toe.

Aandelen tussen hoop en vrees

Hoewel de schrik er op de rentemarkten goed in zit, geldt dat niet voor aandelenmarkten. De onrust beperkt zich grotendeels tot financiële waarden.

Zo zit de brede S&P 500-index in de VS gevangen tussen hoop en vrees. De vrees is dat de beleidsmakers de bal laten vallen en er een zware recessie aankomt, terwijl de inflatie nog welig tiert.

De hoop daarentegen bestaat eruit dat de Federal Reserve snel overstag gaat, stopt met het verhogen van de beleidsrente en later dit jaar de rente gaat verlagen. De huidige bankencrisis en lagere grondstofprijzen zullen de inflatie vanzelf wel drukken, zo is de gedachte bij de optimisten.

Voor beide scenario’s valt wat te zeggen, maar het ontwijken van een recessie lijkt onwaarschijnlijk na alle eerdere renteverhogingen van de centrale bank. Wellicht is een recessie ook de enige manier om de inflatie weer bij het gewenste niveau van 2 procent te krijgen.

Zoals wij eerder hebben aangegeven, is een recessie-scenario nog niet verwerkt in de prognoses voor de verwachte bedrijfsresultaten. Een daling van de bedrijfswinsten hangt dan ook nog steeds boven de markt.

In de onderstaande de grafiek van de S&P 500 is te zien dat de koers in het midden van een bandbreedte tussen de 4.200/4.300 punten en 3.600/3.800 punten noteert die grofweg al een jaar intact is.

Gelet op de vlucht naar veilige havens en de dreigende economische krimp is dat nog best knap. Het laat zien dat beleggers nog bovengemiddeld vertrouwen hebben in de kracht van het bedrijfsleven. Dat komt wat opportunistisch over, maar het huidige neutrale karakter van de markt spreekt boekdelen.

Komende week zijn we uiteraard opnieuw gespitst op mogelijke stress in de financiële wereld. Ook worden er diverse macrocijfers bekendgemaakt die meer duidelijkheid kunnen geven over de economische groei en de inflatie.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.