Nederlanders mogen gezamenlijk dan een fikse hypotheekschuld hebben, daarbuiten lenen ze heel bescheiden in vergelijking met andere landen.

Dat blijkt uit wereldwijd onderzoek van ING. Daarin heeft de bank bijna 15.000 mensen in 15 landen gevraagd hoe zij spenderen, sparen, investeren en beleggen.

Nederlanders staan erom bekend hoge hypotheekschulden te hebben. Tijdens de kredietcrisis hadden Nederlandse huishoudens, uitgedrukt als percentage van het nationaal inkomen, de hoogste langlopende schulden van de eurozone, schreef het Centraal Bureau voor de Statistiek (CBS) in 2011.

Als gevolg daarvan duurde kredietcrisis hier langer. Woningeigenaren die hun huis kopje onder zagen gaan – de marktwaarde dook onder de hypotheekschuld- voelden zich arm. En wie zich arm voelt, geeft weinig uit. Daarbij ging de huizenmarkt op slot, want verkopen betekende achterblijven met een restschuld.

Aflossingsvrije hypotheken

Ook nu nog maakt De Nederlandsche Bank (DNB), die de financiële stabiliteit in Nederland moet waarborgen, zich zorgen om onze forse hypotheekschulden. Ze bestaan nog altijd voor ruim de helft uit aflossingsvrije hypotheken.

Door niet af te lossen, blijft de schuld bestaan en dat kan een probleem opleveren bij het einde van de looptijd van de hypotheek. Bijvoorbeeld als het inkomen van de huiseigenaar daalt of als de hypotheeklast hoger is bij herfinanciering van het huis, schetste de centrale bank in het Overzicht Financiële Stabiliteit van het najaar 2017

Maar dit schuldenverhaal bevat een vrolijke noot. Want Nederlanders mogen dan misschien behept zijn met al dan niet een tophypotheek, verder lenen ze maar weinig in vergelijking met andere landen. Ze steken zichzelf niet zo snel in de schulden door een persoonlijke lening aan te gaan bij een bank, op krediet te kopen bij bijvoorbeeld Wehkamp of te zwaaien met hun creditcard.

Weinig schuld naast de hypotheek

Zo zegt 41 procent van de Nederlanders geen schuld buiten de hypotheek te hebben, tegen gemiddeld 52 procent van de Europeanen, aldus het onderzoek van ING.

Turkije en Luxemburg lijken bijvoorbeeld sneller een lening aan te gaan, daar zegt respectievelijk 76 procent en 67 procent een schuld te hebben buiten de hypotheek. ING maakt hierbij wel de kanttekening dat mensen niet geneigd zijn hun financiële situatie uit de doeken te doen als ze meer schulden hebben dan spaargeld.

Net als in voorgaande jaren is de persoonlijke lening bij een bank of andere geldverstrekker de meest voorkomende schuldensoort, constateert ING.

Turkije, de Verenigde Staten, Australië en het Verenigd Koninkrijk vormen hierop een uitzondering. In deze landen is het aandeel creditcardschulden hoger dan het aandeel persoonlijke leningen. In Turkije zegt ongeveer de helft een schuld met het plastic te hebben opgelopen. Gezien de hoge rentes die creditcard bedrijven rekenen, is dit zorgelijk, schrijft ING.

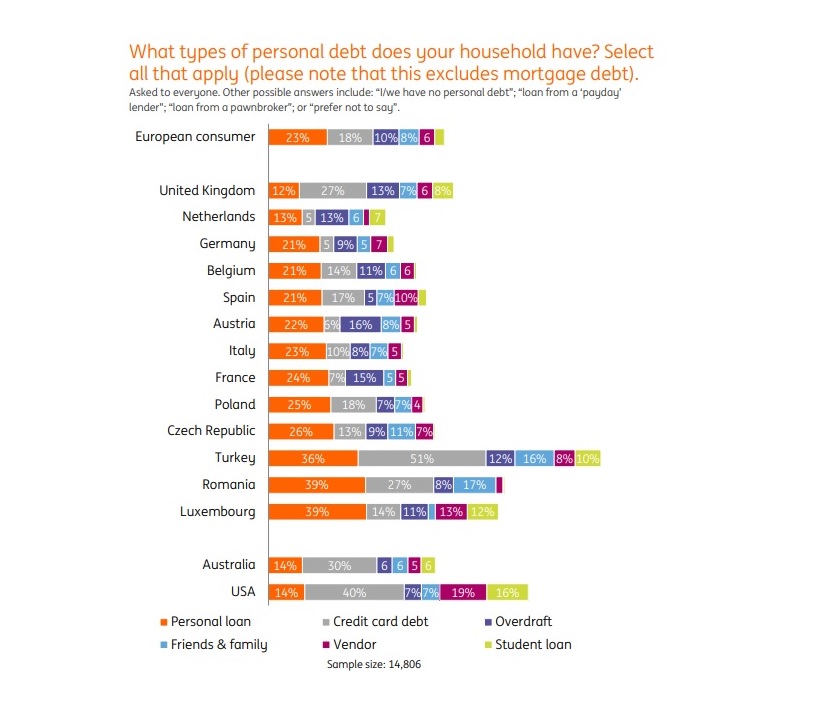

De onderstaande tabel laat het aandeel van verschillende soorten schulden zien (buiten de hypotheek) van huishoudens in de 15 onderzochte landen.

(Klik voor uitvergroting)

Zoals je kunt zien is het aandeel persoonlijke leningen ook in Nederland het grootst, maar nog steeds aanzienlijk kleiner dan veel andere landen. Het aandeel aan persoonlijke leningen bedraagt bij Europese consumenten gemiddeld 23 procent. Van onze buren spant Luxemburg de kroon, daar is het aandeel persoonlijke leningen 39 procent terwijl Duitsland en België op 21 procent zitten.

Creditcardschulden

Het VK heeft een vergelijkbaar aandeel (12 procent) aan persoonlijke leningen, maar daar is het aantal creditcardschulden met 27 procent veel groter. In Nederland is maar 5 procent een creditcardschuld, tegen 18 procent in Europa.

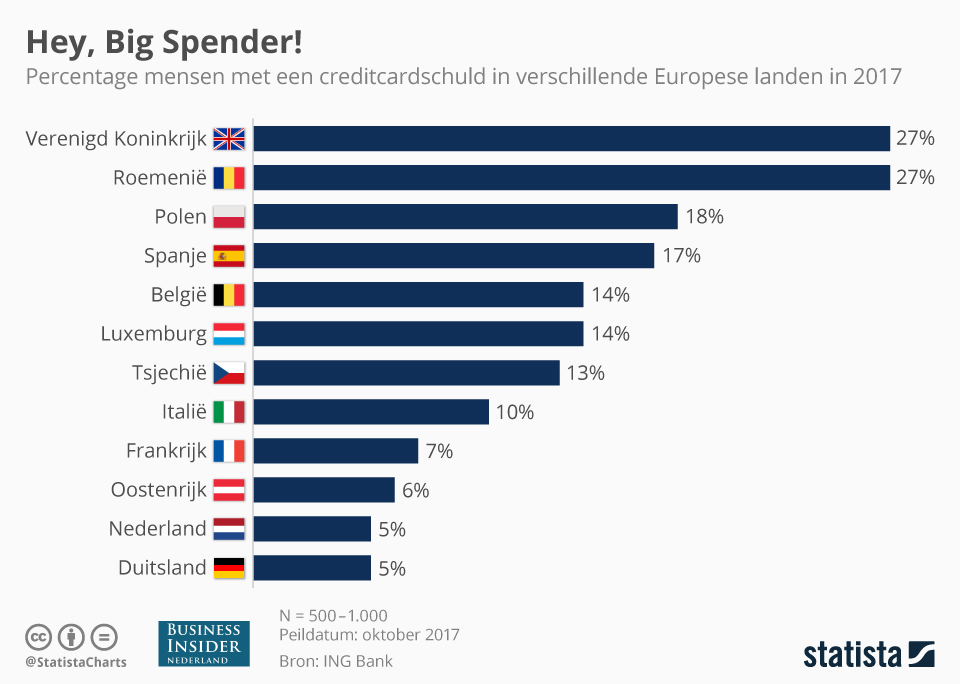

Onderstaande grafiek, samengesteld door databureau Statista op basis van het ING-rapport, laat de verschillen zien bij creditcardschulden. Nederlanders en Duitsers gaan daar het zuinigst mee om.

Nederlanders hebben wel een handje van roodstaan. Die schuldensoort bedraagt 13 procent, dat is meer dan of gelijk aan de meeste andere landen. Alleen in Australië en Frankrijk is het aandeel schulden door roodstand groter.