Als de voortekenen niet bedriegen gaat het nieuwe kabinet Rutte 3 flink sleutelen aan de hypotheekrenteaftrek. Die wordt naar verwachting versneld afgebouwd in het kader van een grote belastingherziening, in ruil voor lagere tarieven voor de inkomenstenbelasting.

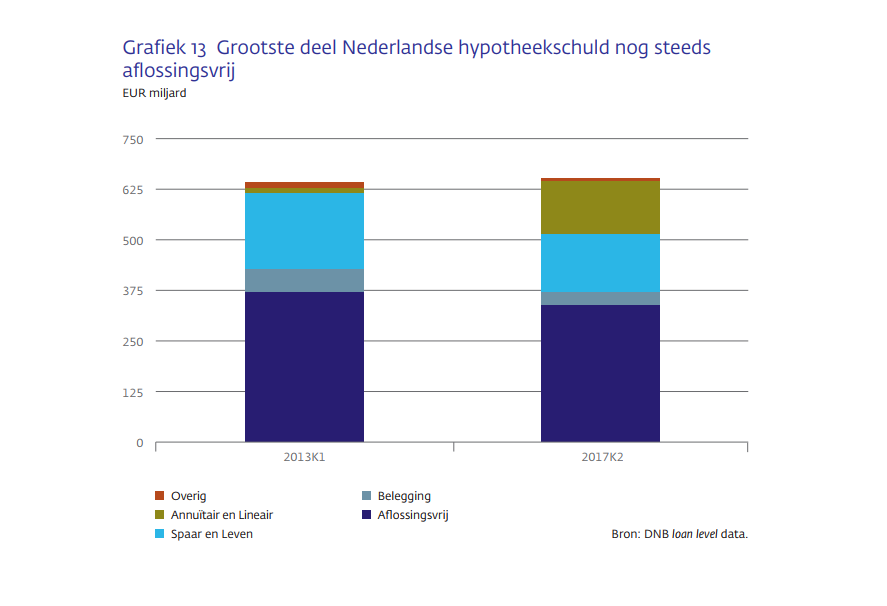

President Klaas Knot van De Nederlandsche Bank (DNB) zal daar zeker blij mee zijn, maar dat neemt een andere grote zorg van de financiële toezichthouder niet weg: een groot deel van de hypotheekschuld van Nederlandse huishoudens bestaat uit zogenoemde aflossingsvrije hypotheken. En daar dreigt een grote probleem te ontstaan.

(klik op uitvergroting)

Knot vreest dat een deel van de huiseigenaren in de problemen komt als deze aflossingsvrije schulden de komende decennia aflopen. Dat geldt vooral voor mensen die eerder een beleggingshypotheek hebben afgesloten, waarbij de opbrengst onvoldoende is om de hypotheekschuld aan het eind van de rit af te lossen.

In het maandag verschenen halfjaarlijkse rapport Overzicht Financiële Stabiliteit schrijft DNB:

"Huishoudens dienen tijdig maatregelen te nemen om dergelijke fricties te voorkomen en kredietverstrekkers dienen hen daarbij actief te helpen door het opstellen van haalbare aflossingsplannen."

Aflossingsvrije hypotheek: grote risico's voor 40'ers en 50'ers

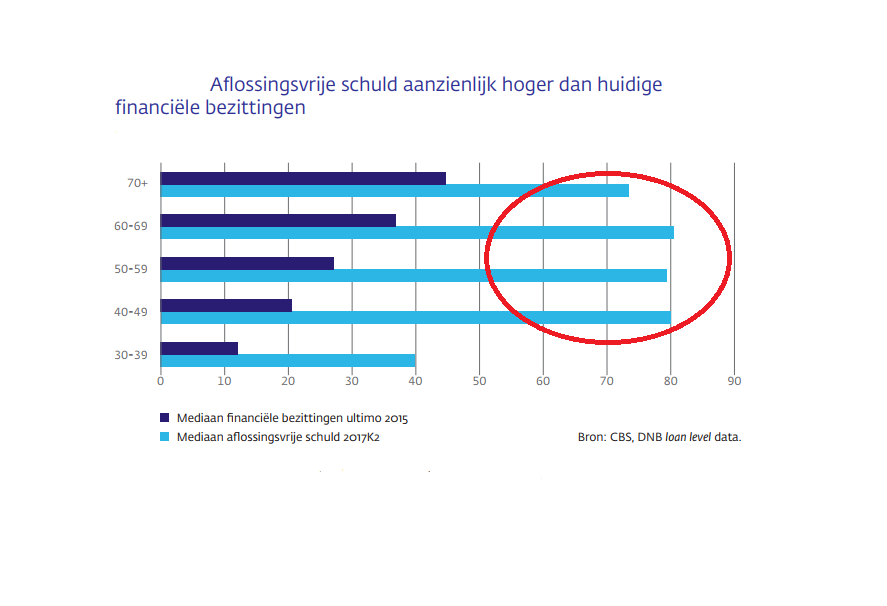

In onderstaande grafiek zet DNB het gemiddelde vermogen van huishoudens (exclusief de waarde van de woning) af tegen de gemiddelde aflossingsvrije schuld per leeftijdsklasse. (klik voor uitvergroting)

Volgens DNB ziet het plaatje er risicovol uit:

"De huidige financiële bezittingen van huishoudens zijn aanzienlijk lager dan de potentiële resterende schuld. Dit geldt het sterkst voor veertigers en vijftigers, die weliswaar nog tijd hebben om financieel vermogen op te bouwen, maar ook voor oudere huishoudens, die deze tijd niet meer hebben en naar verwachting juist zullen gaan interen op hun vermogen.

Stijgende huizenprijzen: nu ingrijpen

De centrale bank erkent weliswaar dat, door aanpassing van de regels voor de hypotheekrenteaftrek, voor nieuwe hypotheken geldt dat er veel meer annuïtaire hypotheken worden afgesloten. Daarbij wordt vanaf de start afgelost.

Maar, zo stelt DNB, het huidige klimaat van stijgende huizenprijzen gaat nog steeds gepaard met leennormen in Nederland die "naar internationale maatstaven genereus zijn, waardoor de hypotheekschuld in Nederland relatief hoog is."

Directeur Knot en de zijnen pleiten er dan ook voor om "de afbouw van de hypotheekrenteaftrek aanzienlijk te versnellen en leennormen verder in te perken."

Kortom: de handrem op de hypotheekmarkt, juist nu het goed gaat met de huizenmarkt.

LEES OOK Wie z'n hypotheek straks netjes heeft afgelost, is duurder uit