- De stijging van huizenprijzen betekent, zeker voor starters, dat een steeds hogere hypotheek nodig is om eenzelfde type woning te kunnen kopen.

- De leeneisen voor de maximale hypotheek die kopers kunnen nemen, zijn versoepeld in de afgelopen jaren.

- Tegelijk gaat het zo hard met de stijging van huizenprijzen, dat een hogere maximale hypotheek geen soelaas meer biedt.

De gekte op de huizenmarkt heeft in het eerste kwartaal van dit jaar opnieuw voor een record gezorgd, met een stijging van de gemiddelde huizenprijs met bijna 15 procent op jaarbasis. Dit bleek afgelopen week uit cijfers van makelaarsclub NVM.

Voor huiseigenaren klinkt dat als een mooie waardestijging, maar voor starters is de aanhoudend sterke toename van huizenprijzen minder prettig.

Bovendien zit er nog een ander aspect aan dit verhaal: om de stijging van huizenprijzen bij te benen moeten kopers al gauw een hogere hypotheek nemen.

Voor doorstromers geldt dat ze de waardestijging van de oude woningen kunnen inbrengen, maar bij starters (en beleggers) ligt dat anders.

Bovendien kan het zelfs voor doorstromers zo zijn dat de waardestijging van de nieuwe woning die ze op het oog hebben, sneller is gegaan dan die van de oude woning die ze verkopen. Ook dan is wellicht extra financiering via een hypotheek nodig.

Hogere maximale hypotheek en stijging huizenprijs

Door de lage hypotheekrentes en de versoepeling van de leeneisen is het voor veel huishoudens zo dat de maximale hypotheek die ze kunnen nemen, de afgelopen jaren is gestegen. Daar staat echter een zeer forse stijging van de huizenprijzen tegenover.

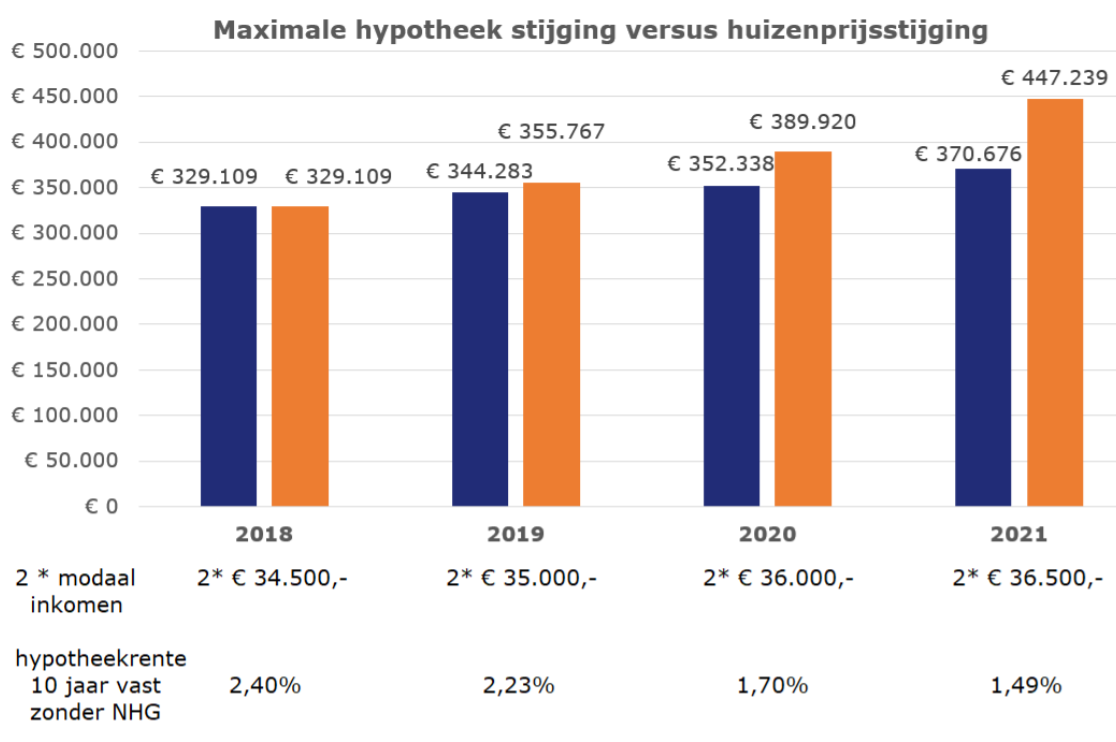

Intermediair Van Bruggen Adviesgroep geeft in de nieuwsbrief van deze week een voorbeeld van hoe dit uitpakt voor een stel dat elk 40.000 euro verdient, dus samen 80.000 euro per jaar. Dit stel kon in 2018 een hypotheek van maximaal 329.000 euro nemen en een woning met dezelfde waarde kopen.

Kijk je naar de ontwikkeling van de huizenprijs sinds 2018 én de ontwikkeling van de maximale hypotheek voor dit stel, dan resulteert dat in het volgende plaatje.

Te zien is dat de maximale hypotheek voor het koppel in vier jaar tijd is gestegen naar bijna 371.000 euro. Ofwel: de leencapaciteit is met zo'n 40.000 euro toegenomen. De waardestijging van de woning, gebaseerd op de gemiddelde huizenprijs, is echter veel sterker geweest.

De woning die in 2018 ongeveer 329.000 euro kostte, heeft anno 2021 een prijskaartje van ruim 447.000 euro. Ofwel bijna 120.000 euro meer!

Anders gezegd: een vergelijkbaar stel dat in 2018 met een tophypotheek van 329.000 euro een woning van die prijs kon kopen, kan in 2021 met een maximale hypotheek van ruim 370.000 euro niet meer een vergelijkbaar huis kopen, want dat is inmiddels een stuk duurder.

Zeker voor starters illustreert dit het dilemma dat steeds meer eigen geld moet worden ingebracht om een woning te bemachtigen, of dat de eisen voor het type woning neerwaarts moeten worden bijgesteld. Dat maakt dat de sterke stijging van huizenprijzen voor aspirant-kopers steeds problematischer wordt.

[activecampaign form=24]