Veel huiseigenaren dubben over wat ze moeten doen met hun hypotheekrente, ook als ze niet bezig zijn met het kopen of verkopen van een huis.

Vanwege de zeer lage hypotheekrentes lijkt het aantrekkelijk om de hypotheekrente voor langere tijd vastzetten. De verwachting is immers dat hypotheekrentes de komende jaren gaat stijgen, als de Europese Centrale Bank (ECB) de geldkraan dichtdraait en rentes niet meer kunstmatig laag probeert te houden.

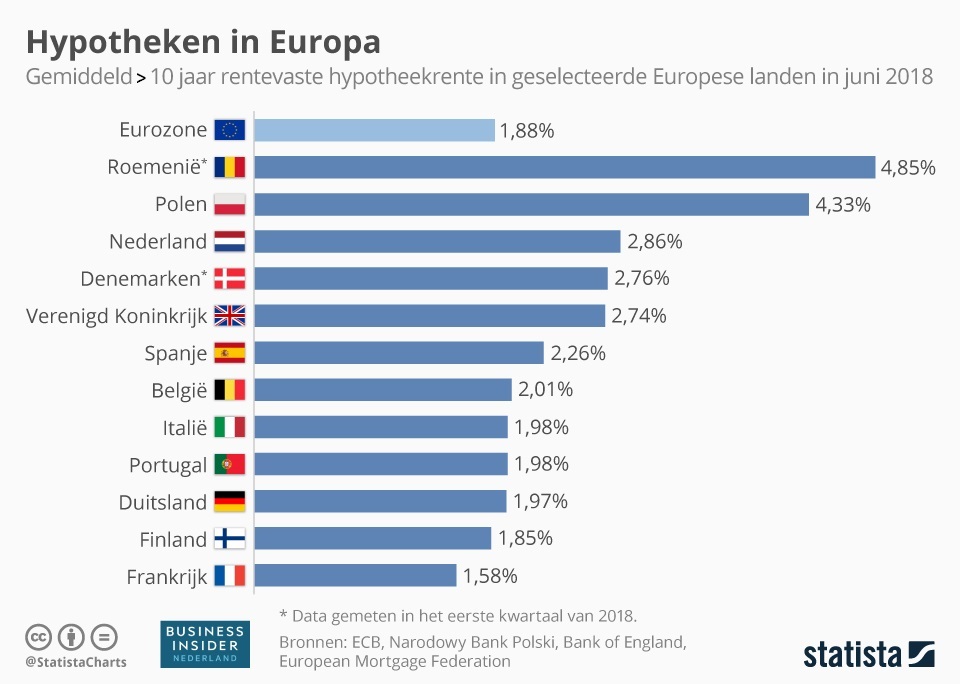

In Nederland zijn hypotheekrentes zonder NHG-garantie voor 10 en 20 jaar vast gedaald tot respectievelijk 2,33 procent en 3 procent. Gemiddeld genomen. Dat is historisch gezien zeer laag, maar het kan nóg een stuk lager, zoals te zien is bij hypotheekrentes in veel andere Europese landen.

Onderstaande grafiek, samengesteld door databureau Statista voor Business Insider Nederland, toont de gemiddelde hypotheekrentes voor rentevaste perioden vanaf tien jaar vast in een reeks Europese landen. De data komen onder meer van de ECB en de Bank of England.

Te zien is dat het gemiddelde tarief voor hypotheekrentes vanaf tien jaar vast in Nederland afgelopen juni op 2,86 procent lag. Dat is bijna één procentpunt hoger dan het gemiddelde in de eurozone.

(klik voor uitvergroting)

Nu is het lastig om hypotheekrentes in verschillende Europese landen te vergelijken, omdat de plaatselijke omstandigheden flink kunnen verschillen. De onderlinge concurrentie tussen geldverstrekkers, de manier waarop ze zich financieren en fiscale zaken lopen per land uiteen. Bij dat laatste geldt dat in Nederland de fiscale steun via de hypotheekrenteaftrek relatief nog altijd zeer ruim is, vergeleken met andere Europese landen.

Toch is het renteverschil tussen langlopende hypotheekrentes in Nederland en omringende landen zoals Duitsland en België bijzonder. Dat valt pas op, als je naar het verloop van rentetarieven door de jaren heen kijkt.

In de hierna volgende grafiek is te zien hoe de gemiddelde hypotheekrente vanaf tien jaar vast zich heeft ontwikkeld in Nederland, Duitsland, België en de eurozone als geheel.

Tot de start van de financiële crisis van 2008 liepen de absolute renteniveaus redelijk met elkaar in de pas. Sinds 2009 is in de hele eurozone een forse rentedaling ingezet, mede door het goedkoopgeldbeleid van de ECB. Maar opvallend genoeg is er een fors gat ontstaan tussen de gemiddelde hypotheekrente in Nederland en die in omringende landen zoals Duitsland en België.

Nederlanders betalen bruto al gauw 0,8 procentpunt méér als ze de hypotheekrente 10 of 20 jaar vastzetten, vergeleken met Belgen en Duitsers.