- Rentes op financiële markten lopen op en dat raakt uiteindelijk ook hypotheekrentes.

- Een belangrijk anker voor de hypotheekrente is de rente op de 10-jarige Nederlandse staatslening.

- Business Insider laat zien hoe hard de hypotheekrente kan stijgen in de komende twee jaar, op basis van prognoses voor de stijging van de 10-jaars staatsrente.

Financiële markten zijn in de ban van het perspectief van hogere rentes. Dat kan ook de hypotheekmarkt raken. Hoe hard Nederlandse hypotheekrentes stijgen de komende jaren, hangt mede af van de ontwikkeling op de kapitaalmarkt.

Een belangrijk anker voor hypotheekrentes is de rente op de 10-jarige Nederlandse staatslening. Doorgaans volgen hypotheekrentes de ontwikkeling van de 10-jaars staatsrente, omdat die een indicator is voor de financieringskosten van geldverstrekkers.

Als de 10-jaarsrente van de overheid stijgt, wordt het voor commerciële geldverstrekkers meestal ook duurder om geld te lenen en dat kan aanleiding zijn om hypotheekrentes te verhogen.

Er is wel enige speling, omdat geldverstrekkers bij het vaststellen van hypotheekrentes ook te maken hebben met concurrentiedruk. Ze moeten bepalen of ze hun winstmarge willen beschermen door bij stijgende financieringskosten de hypotheekrente te verhogen. Het alternatief is hypotheekrentes relatief laag houden en wat inleveren op de winstmarge, om zo marktaandeel te winnen ten koste van concurrenten.

Hypotheekrente versus de 10-jaars staatsrente

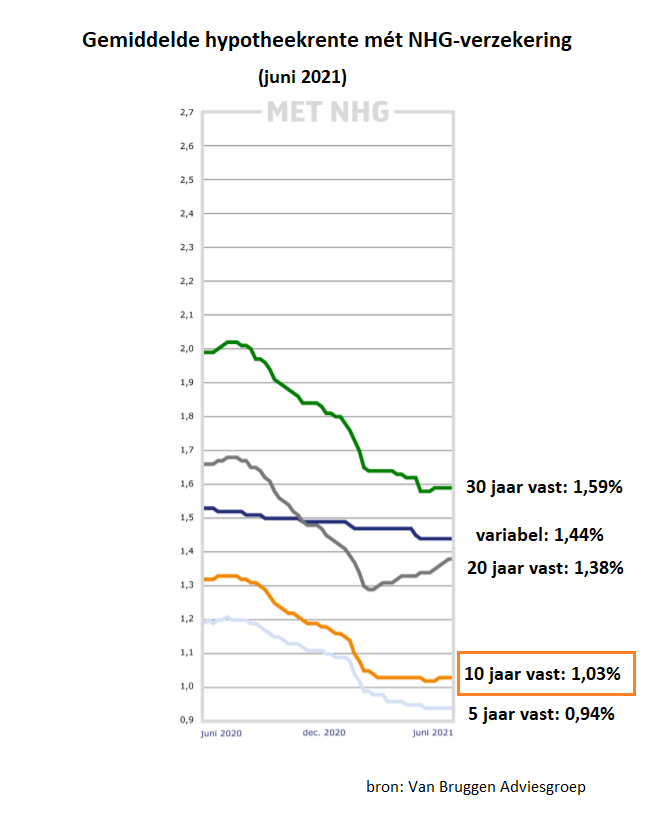

Intermediair Van Bruggen Adviesgroep gaf afgelopen maand aan dat het verschil tussen de 10-jaars staatsrente en de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering de afgelopen jaren tussen de 1,3 procentpunt en 1,6 procentpunt lag.

Dit jaar is de staatsrente aardig opgelopen, maar geldverstrekkers hebben de hypotheekrentes slechts heel beperkt verhoogd. Dit is dus ten koste gegaan van de winstmarge van geldverstrekkers.

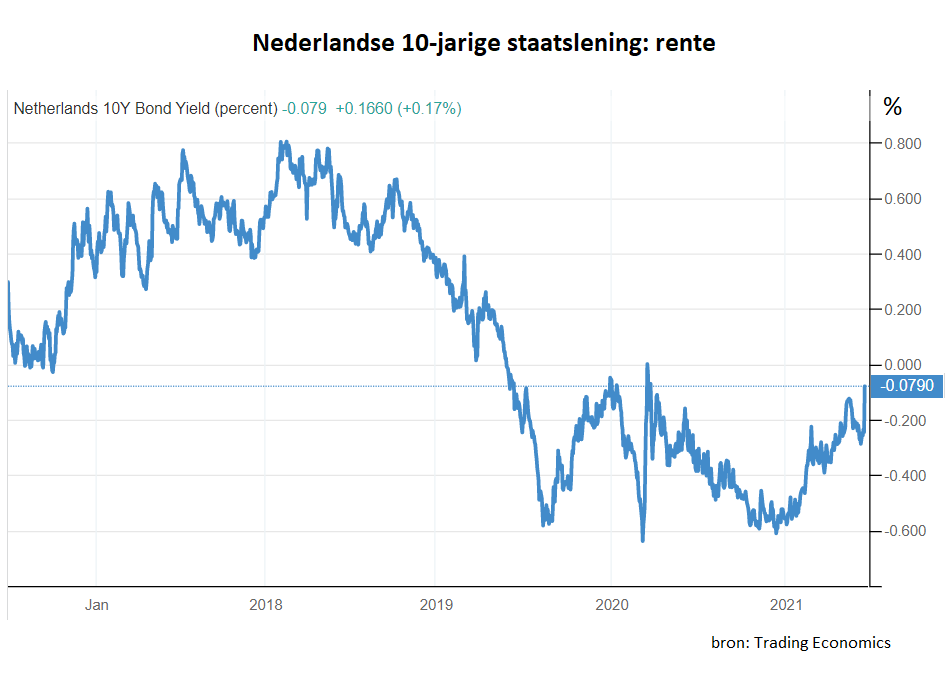

Onderstaande grafiek geeft de ontwikkeling weer van de 10-jaars staatsrente in de afgelopen jaren.

In december 2020 bereikte de 10-jaars staatsrente een dieptepunt van minus 0,4 procent, een negatieve rente dus. Sindsdien is deze rente weer wat gaan stijgen, waarbij afgelopen week een versnelling optrad. Inmiddels zitten we dicht bij het moment waarom de staatsrente weer positief is.

Het huidige niveau van de 10-jaars staatsrente van afgerond minus 0,1 procent laat zich vergelijken met een gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering van 1,03 procent, volgens gegevens van Van Bruggen Adviesgroep. Dit komt dus neer op een verschil van ongeveer 1,1 procentpunt.

Het verschil tussen de 10-jaars staatsrente en de 10-jaars hypotheekrente mét NHG van 1,1 procentpunt is nog steeds relatief klein in historisch opzicht. Met een marge die vaak tussen de 1,3 procentpunt en 1,6 procentpunt ligt, kan de hypotheekrente dus sowieso nog met een paar tienden van een procent stijgen.

Als de staatsrente de komende periode verder oploopt, wordt ook de kans dat hypotheekrentes verder stijgen groter. Een aanknopingspunt hiervoor biedt de economische prognose voor de komende jaren die economen van De Nederlandsche Bank afgelopen week naar buiten brachten.

De economen van DNB maken hierbij de schatting dat de 10-jaarsrente in 2022 stijgt naar een niveau van 0,2 procent en in 2023 verder oploopt naar 0,4 procent.

De verwachting is dus dat de 10-jaars staatsrente de komende twee jaar met ongeveer een half procentpunt stijgt. Als je daar bijvoegt dat geldverstrekkers hun hypotheekrentes sowieso nog wat kunnen laten oplopen om de marges meer in lijn te brengen met het historische gemiddelde, ga je al snel richting een 1 procentpunt hogere hypotheekrente.

Een verschil van 1 procentpunt is voor de hypotheekrente best fors. Als je bijvoorbeeld een aflossingsvrije hypotheek hebt van 200.000 euro, dan gaat het bruto om 2.000 euro per jaar, ofwel 167 euro per maand.