- Op de hypotheekmarkt domineren de ronde getallen als het gaat om de rentevaste perioden: de meest huiseigenaren kiezen voor 10 jaar vast of 20 jaar vast.

- Bij doorstromers op de woningmarkt kiezen echter relatief veel huiseigenaren voor afwijkende rentevaste perioden, zoals 7 jaar vast.

- Dit heeft mede te maken met fiscale overwegingen rond de hypotheekrenteaftrek.

- Lees ook: Hypotheekrente: 3 opvallende grafieken over de belangrijkste trends van dit moment

Op de hypotheekmarkt kruipen hypotheekrentes met verschillende looptijden steeds dichter naar elkaar toe. Daarbij is de rentevaste periode van 10 jaar veruit het meest populair. Een groeiende groep huiseigenaren kiest echter voor minder gebruikelijke rentevaste perioden, zoals 7 jaar, 9 jaar of 15 jaar, meldt financieel intermediair De Hypotheekshop vrijdag.

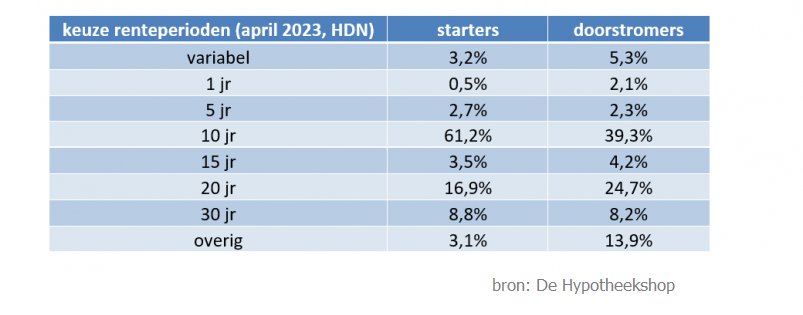

Doorgaans gaan aanvragers van hypotheken bij het vastzetten van de hypotheekrente voor ronde getallen zoals 10 jaar vast en 20 jaar vast. In de onderstaande tabel, gebaseerd op data van de leverancier van hypotheeksoftware HDN, is een verdeling gemaakt tussen de keuze van starters en doorstromers bij hypotheekaanvragen. Hieruit blijkt dat 10 jaar vast en 20 jaar vast inderdaad de meest gekozen rentevaste perioden zijn.

Vooral bij starters op de woningmarkt is 10 jaar vast dominant, met een aandeel van meer dan 60 procent. Doorstromers die een oude woning inruilen voor een nieuw huis kiezen in bijna 40 procent van de gevallen voor 10 jaar vast.

Volgens De Hypotheekshop is vooral bij doorstromers het relatief grote aandeel van de categorie 'overig' bij de rentevaste periode opvallend. Hier zitten de minder gebruikelijke looptijden voor de hypotheekrente van bijvoorbeeld 7 jaar, 9 jaar of 15 jaar bij.

De opkomst van "oneven getallen" bij de rentevaste periode heeft mede een fiscale oorzaak, volgens De Hypotheekshop. Voor de hypotheekrenteaftrek is in 2001 een maximale termijn van 30 jaar vastgesteld. Het wegvallen van dit fiscale voordeel gaat dus vanaf 2031 voor een groeiende groep huiseigenaren spelen.

Vooral doorstromers anticiperen daarop door de rentevaste periode van de hypotheekrente af te stemmen op het aflopen van de maximale termijn voor de hypotheekrenteaftrek. "We verwachten dat deze ontwikkeling de komende jaren zal doorzetten, en dat meer geldverstrekkers hun aanbod van renteperioden zullen uitbreiden om scherper te kunnen concurreren", geeft De Hypotheekshop aan.

Hypotheekrente: verschillen per looptijd

Interessant in dit verband is om te kijken hoe de hypotheekrente voor afwijkende looptijden zich verhoudt tot de populaire rentevaste perioden van 10 jaar en 20 jaar.

Business Insider heeft hieronder een overzicht gemaakt van de gemiddelde hypotheekrente van een NHG-hypotheek voor rentevaste perioden van respectievelijk 7 jaar, 10 jaar, 15 jaar, 20 jaar en 25 jaar. Hiervoor hebben we gebruik gemaakt van data van de site actuelerentestanden.nl per 14 april.

In de tabel hieronder is te zien dat de 10-jaars hypotheekrente gemiddelde genomen het goedkoopste is met een rente van 4,13 procent. De gemiddelde 7-jaars rente ligt daar net boven, maar het verschil met 10 jaar vast is miniem.

De gemiddelde hypotheekrentes van 15 jaar vast en 20 jaar vast liggen extreem dicht bij elkaar, met drie honderdste verschil. Deze rentes liggen zo'n 0,2 procentpunt boven de gemiddelde 10-jaars hypotheekrente. Voor 25 jaar vast betaal je gemiddeld genomen 0,3 procentpunt meer dan voor 10 jaar vast.

Ook voor hypotheekrentes met een looptijd die minder standaard is, valt dus op dat de verschillen tussen de uiteenlopende rentevaste perioden relatief klein zijn.