- Op de hypotheekmarkt is er een opvallende ontwikkeling gaande bij hypotheekrentes met verschillende looptijden.

- Variabele hypotheekrentes blijven stijgen, terwijl rentes die voor langere perioden vaststaan dalen.

- Dit heeft onder meer te maken met het beleid van de Europese Centrale Bank.

- Lees ook: Aflossingsvrije hypotheek: zo kan stijging hypotheekrente je raken over 5 of 10 jaar – bekijk de checklist

Hypotheekrentes die voor langere tijd vaststaan, zijn de afgelopen week over een breed front licht gedaald. Tegelijk zijn variabele hypotheekrentes verder omhoog gegaan. Die tegengestelde beweging heeft te maken met ontwikkelingen op de rentemarkt.

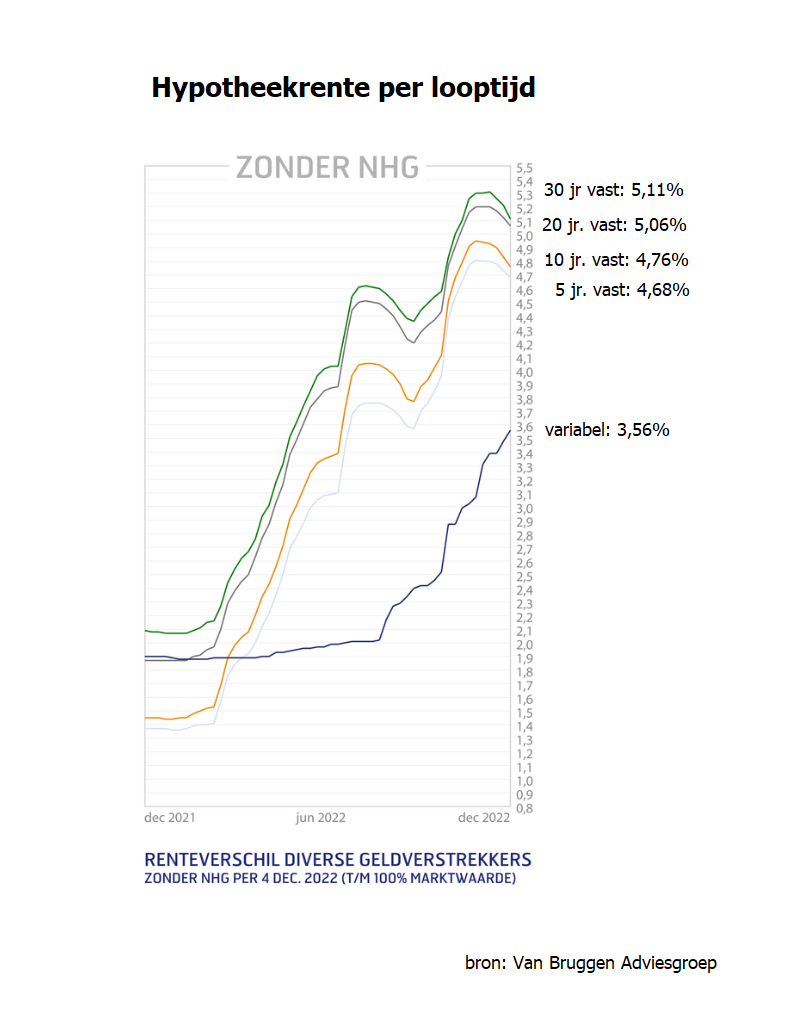

De gemiddelde hypotheekrente voor de 10 jaar vast zonder NHG-garantie noteert op 4,76 procent, Deze rente is in een week tijd met 0,08 procentpunt gezakt, signaleert schrijft financieel intermediair Van Bruggen Adviesgroep in zijn meest recente nieuwsbrief.

Ook de 20-jaars hypotheekrente is gedaald. De gemiddelde rente zonder de NHG-garantie staat nu op 5,06 procent. Van Bruggen verwacht dat de dalende trend de komende week nog aanhoudt.

De oorzaak voor de daling van hypotheekrentes met langere rentevaste perioden ligt bij de obligatiemarkten. Daar zijn rentes gedaald en dat is relevant voor geldverstrekkers die zelf goedkoper uit zijn als ze geld lenen voor het verstrekken van hypotheken. Hierdoor ontstaat er ruimte om de hypotheekrente te verlagen.

Voor de financieringskosten van geldverstrekkers is de rente op de Nederlandse staatslening met een looptijd van 10 jaar een belangrijk referentiepunt. De onderstaande grafiek laat zien hoe deze rente de afgelopen tijd is gedaald:

Te zien is dat 10-jaars rente van een Nederlandse staatslening in oktober een piek bereikte en sindsdien gestaag daalt. De lange hypotheekrentes worden hierin meegetrokken.

Variabele hypotheekrente blijft stijgen

Maar als we naar de variabele hypotheekrente kijken, komt daar een heel ander beeld naar voren. De gemiddelde variabele rente zonder NHG-garantie is in een week tijd gestegen met 0,08 procentpunt naar 3,56 procent.

Van Bruggen denkt dat de variabele hypotheekrente de komende maanden nog iets verder zal stijgen. De reden daarachter is dat deze korte rente afhankelijk is van de geldmarktrente, die erg beïnvloed wordt door de rente die de Europese Centrale Bank (ECB) hanteert.

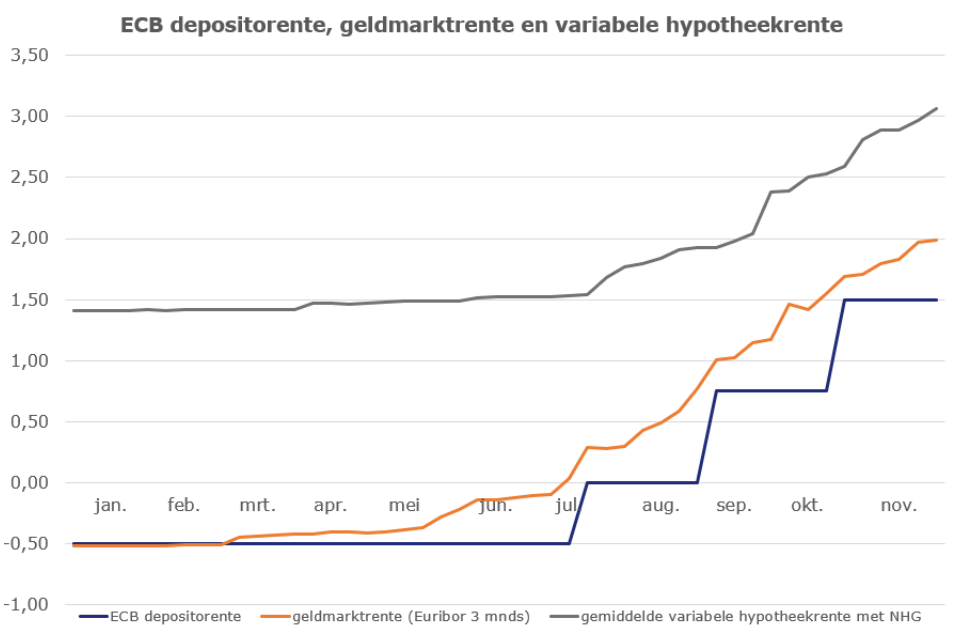

Hoe sterk deze drie rentes samenhangen wordt duidelijk uit de volgende grafiek:

De blauwe lijn geeft de depositorente van de ECB weer. Die is dit jaar drie keer verhoogd. De geldmarktrente en de gemiddelde variabele hypotheekrente volgen de depositorente nauwgezet.

Het is verder opvallend dat de laatste maanden de gemiddelde variabele hypotheekrente steeds meer de

geldmarktrente volgt.

De aanhoudende stijging van de geldmarktrente betekent dat beleggers verdere stappen van de ECB verwachten. De volgende bijeenkomst van de centrale bank vindt plaats op 15 december. Marktpartijen verwachten een verhoging van 0,5 procentpunt of 0,75 procentpunt, aldus Van Bruggen. De toelichting van de ECB over het toekomstige rentebeleid zal bepalen welke richting de geldmarktrente vervolgens opgaat.

"Onze verwachting is dan ook dat we ook in 2023 nog wel één of meerdere renteverhogingen van de ECB gaan zien, maar mogelijk wel iets minder hard dan de afgelopen twee verhogingen. Daarom verwachten wij dat de komende maanden de variabele hypotheekrente nog wel iets verder zal doorstijgen, maar wel iets minder hard dan de afgelopen maanden", geeft Van Bruggen aan.

Voor huiseigenaren is het nog wel duidelijk goedkoper om een variabele hypotheekrente te nemen vergeleken met 10 jaar vast. Het renteverschil bedraagt momenteel ruim 1 procentpunt. Maar het hangt erg af van persoonlijke financiële keuzes, welke rente het meest geschikt is.

Over het algemeen geldt dat als je langere tijd zekerheid wilt hebben over draagbare maandlasten voor de hypotheek, een langere rentevaste periode voor de hand ligt. Daar betaal je dan wel iets extra voor. Wie veel financiële ruimte heeft om schommelingen in de maandlasten op te vangen, kan een variabele hypotheekrente overwegen. Je moet daarbij wel nagaan of je een 'renteschok' op de korte termijn goed kunt opvangen.