Heb je een roekeloos hoge hypotheek, of leen je juist heel conservatief voor de eigen woning? Er zijn verschillende manieren om daarnaar te kijken, maar een aardige maatstaf is hoe vaak je bruto inkomen in je hypotheek past.

Uit data van HDN, een aanbieder van hypotheeksoftware, blijkt dat in het tweede kwartaal van dit jaar bij nieuwe hypotheekaanvragen de lening gemiddeld genomen gelijkstond aan 3,5 keer het bruto inkomen.

Aangezien het gemiddelde hypotheekbedrag voor nieuwe hypotheken op 244 duizend euro lag in het tweede kwartaal, staat daar gemiddeld een inkomen van zo’n 70 duizend euro tegenover (waarbij je dus in veel gevallen aan tweeverdieners moet denken).

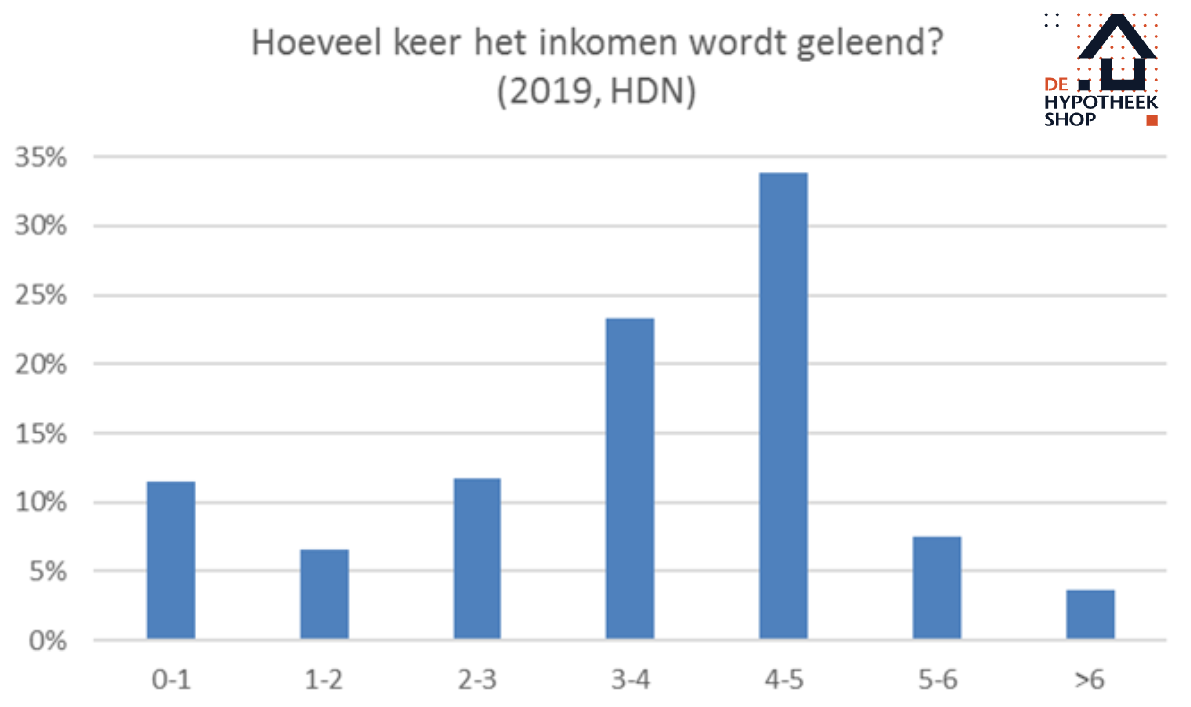

Maar hoe zit het met de spreiding wat betreft de verhouding tussen het inkomen en de hoogte van de hypotheek? Financieel intermediair De Hypotheekshop heeft dat in kaart gebracht in onderstaande grafiek.

In de grafiek is te zien hoe de verhouding tussen de hypotheek en het bruto inkomen ligt bij de hypotheekaanvragen in 2019. Daaruit kun je afleiden dat de bulk van de hypotheken wordt geleend op drie tot vijf keer het inkomen.

De grootste subgroep leent vier tot vijf keer het inkomen en heeft een aandeel van 34 procent.

De Hypotheekshop heeft ook gekeken naar verschuivingen in de leenverhouding ten opzichte van twee jaar geleden. Daaruit blijkt dat er sinds 2017 vooral bij de extremen beweging is.

Zo is het aandeel van hypotheken waarbij maximaal één keer het inkomen wordt geleend gestegen met 3,7 procentpunt, vergeleken met 2017. En het aandeel van hypotheken waarbij meer dan vijf keer het inkomen wordt geleend, is met 3 procentpunt gestegen in twee jaar tijd.

Hele hoge of juist lage hypotheek

In een toelichting in de nieuwsbrief van deze week geeft De Hypotheekshop aan dat er méér oversluiters en doorstromers op de hypotheekmarkt actief zijn geworden. Dat zijn dus enerzijds mensen die niet verhuizen, maar alleen hun hypotheek aanpassen (oversluiters), en anderzijds huiseigenaren die hun oude woning verkopen en een nieuw huis kopen (doorstromers).

Bij deze groepen, die vaak wat ouder zijn, zitten huiseigenaren die bijvoorbeeld extra overwaarde uit de oude woning kunnen inbrengen. Dan is er nog maar een kleine hypotheek nodig die relatief laag is ten opzichte van het inkomen.

Aan de andere kant zitten er bij de oversluiters en doorstromers ook huiseigenaren met een relatief hoog inkomen die ook nog eens relatief hoge hypotheek nemen. Dus een meer vermogende groep die ver afwijkt van het profiel van starters op de woningmarkt en het zich kan permitteren om meer dan 5 keer het jaar inkomen te lenen.