De komende jaren komt er een sterkere tweedeling op de hypotheekmarkt tussen banken en anderen financiers zoals verzekeraars en pensioenfondsen. Dat is eigenlijk niet zoals het zou moeten, maar er valt weinig aan te doen.

Die boodschap geeft vertrekkend directeur Toezicht van De Nederlandsche Bank (DNB) Jan Sijbrand vrijdag mee in een interview met het Financieele Dagblad. Sijbrand onderhandelde namens de Nederlandse toezichthouder mee over de nieuwe eisen voor de financiële buffers van banken. Daar worden internationaal afspraken over gemaakt bij de club van centrale banken in Basel.

Sijbrand is niet tevreden over wat er onlangs is uitgerold: “Bepaalde bancaire producten worden bevoordeeld en andere weggedrukt”, zegt Sijbrand tegen het FD.

Vooral voor Nederlandse banken die veel hypotheekleningen verstrekken, hebben de nieuwe regels grote gevolgen. Zij mogen nog maar zeer beperkt eigen inschattingen maken over de risico’s van hypotheekleningen.

“Voor hypotheken moet nu veel te veel kapitaal worden aangehouden, en voor MKB-leningen modelmatig juist te weinig. En dat zie je dus ook: hypotheken gaan nu over van de banken naar de verzekeraars en pensioenfondsen”, stelt Sijbrand.

Verzekeraars en pensioenfondsen in het voordeel bij hypotheken

De reden is dat verzekeraars en pensioenfondsen onder andere toezichtregels vallen. Voor exact dezelfde hypotheek hoeven ze minder geld opzij te zetten als risicobuffer. Gevolg is dat ze in principe goedkoper woningleningen kunnen verstrekken, vergeleken met banken.

De nieuwe kapitaaleisen voor banken zijn eind 2017 afgesproken in internationaal verband. Banken krijgen tien jaar om ze in te voeren. Dit betekent dus ook dat de verschuiving van de verhoudingen op de hypotheekmarkt de komende jaren duidelijker zichtbaar zal worden.

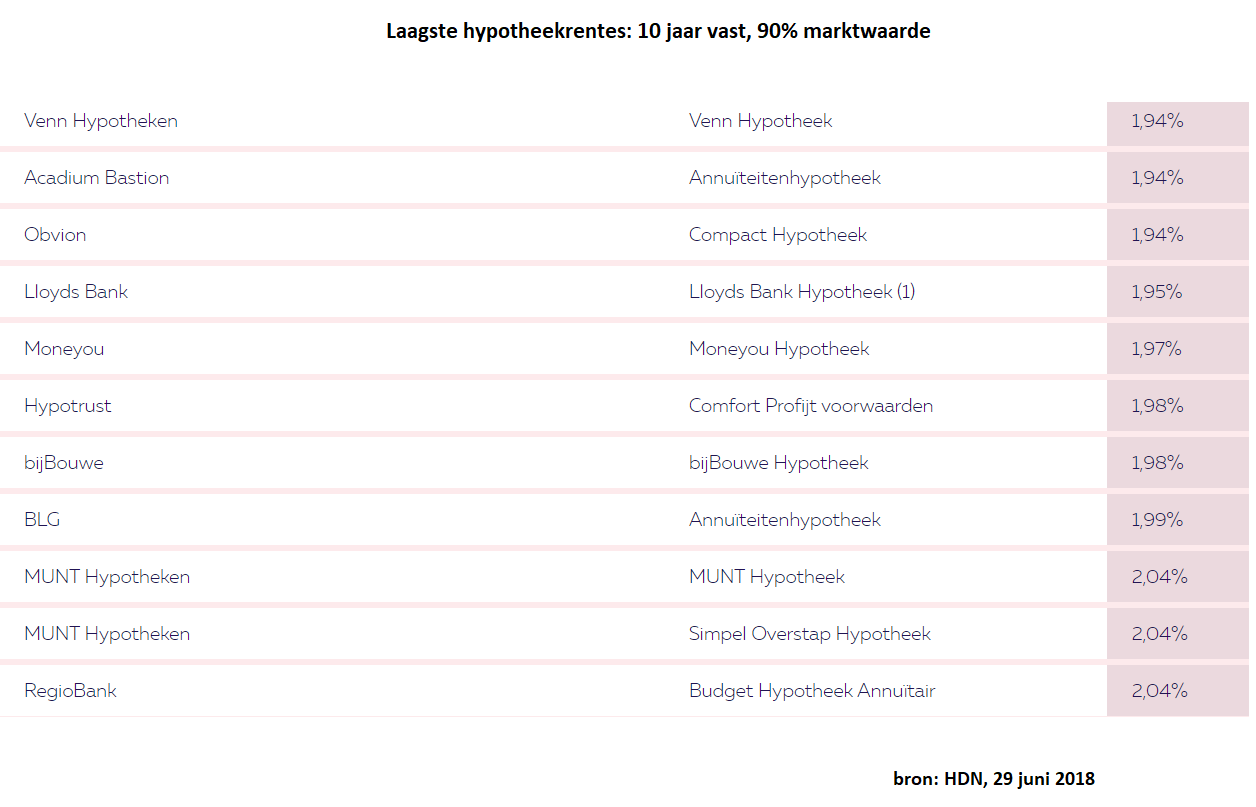

Hypotheekrente: goedkoopste aanbiedingen

Als je kijkt naar de invloed van bovengenoemde ontwikkeling op hypotheekrentes, moet je er ook rekening mee houden dat geldverstrekkers zich (tijdelijk) kunnen specialiseren in bijvoorbeeld kortere op langere rentevaste perioden. Per looptijd kan het dus verschillen hoe scherp de aanbieding van een bank of verzekeraar is.

Neem bijvoorbeeld het volgende lijstje met de tien goedkoopste hypotheekrentes van HDN, een aanbieder van hypotheeksoftware. Daarbij zitten voor een rentevaste periode van tien jaar en een maximale hypotheek van 90 procent van de marktwaarde vijf aanbiedingen van partijen die gelieerd zijn aan grootbanken: Rabobank-dochter Obvion, ABN Amro-dochter Moneyou, de aan De Volksbank gelieerde merken BLG Wonen en Regiobank, en de Britse aanbieder Lloyds Bank.

(klik voor uitvergroting)

Het lijstje met goedkoopste hypotheekrentes voor de rentevaste periode van 30 jaar ziet er anders uit. Hier zien geen enkele Nederlandse grootbank, maar slechts één meer gespecialiseerde Nederlandse bank (NIBC Direct) en twee buitenlandse bancaire partijen (Lloyds Bank en het Belgische Argenta). Voor de rest gaat het om partijen die gefinancierd worden via verzekeraars, pensioenfondsen en andere niet-bancaire geldschieters.

(klik voor uitvergroting)