De Nationale Hypotheekgarantie (NHG) is populair. Het aantal hypotheken dat met het vangnet werd afgesloten steeg in het tweede kwartaal met 12 procent.

Vooral het aantal oversluiters groeide. Door hun hypotheek over te sluiten naar NHG kunnen ze in aanmerking komen voor een lagere rente.

Een NHG-hypotheek afsluiten wordt wel moeilijker door de stijgende huizenprijzen. De koopsom mag niet hoger zijn dan 310.000 euro en bij oversluiten mag de woningwaarde niet hoger zijn dan dat bedrag.

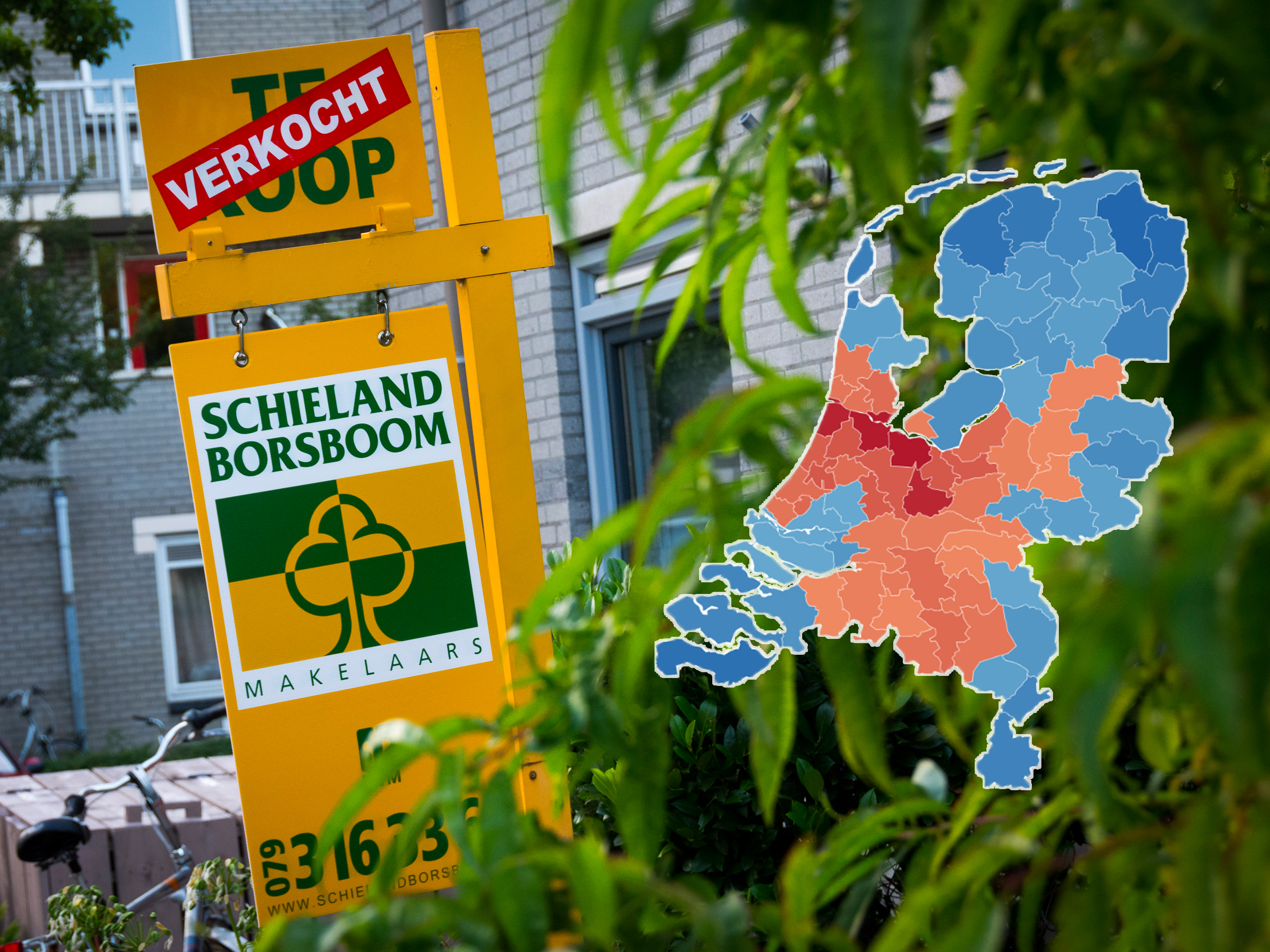

De kaart in de artikel laat zien in welke regio’s de gemiddelde huizenprijs nog onder de 310.000 euro ligt en waar het waarschijnlijk makkelijker is een NHG-hypotheek af te sluiten.

Het aantal hypotheken dat met een Nationale Hypotheek Garantie (NHG) is afgesloten blijft stijgen. In het tweede kwartaal nam het aantal afgesloten hypotheken met het vangnet met 12 procent toe.

In totaal sloten 34.400 huishoudens in de meetperiode een hypotheek met NHG af. Het aantal nieuwe hypotheken was met 22.600 nagenoeg gelijk aan een jaar eerder.

De groei zat hem mede in de oversluiters, die profiteerden van de huidige lage renteniveaus. Hierbij ging het om 4.800 NHG-hypotheken tegen 3.600 een jaar eerder.

Verder merkt NHG op dat steeds meer huizenbezitters een verbouwing aan het huis met NHG financierden. Het gaat dan onder meer om achterstallig onderhoud en het treffen van energiebesparende voorzieningen. In het tweede kwartaal zijn er 7.000 NHG-hypotheken afgesloten voor de verbouwing van de woning tegen 4.500 in dezelfde periode een jaar in 2019.

Volgens NHG is nog niet in te schatten wat de impact van de coronacrisis is. Sinds het begin van de crisis biedt NHG woningeigenaren extra ondersteuning door hulp bij toegang en betaalpauzes.

Het afgelopen kwartaal ontving NHG 27 zogeheten verliesdeclaraties van geldverstrekkers tegen 101 een jaar eerder. Deze afname hangt vooral samen met de stijging van de huizenprijzen. Daardoor is de verkoopopbrengst van een woning meestal voldoende om de hypotheekschuld te kunnen afbetalen.

Lagere hypotheekrente met NHG

De NHG is in het leven geroepen om een vangnet te bieden in het geval dat mensen hun hypotheeklasten niet meer kunnen betalen. De garantie kost in 2020 0,7 procent van de koopsom, daar krijg je een lagere hypotheekrente bij de bank voor terug.

De NHG is voor woningkopers echter ontoegankelijker geworden door de stijgende huizenprijzen, want er is een grens. De maximale koopsom voor NHG steeg weliswaar van 290.000 euro in 2019 naar 310.000 euro in 2020, maar in verschillende regio's ligt de gemiddelde huizenprijs al hoger.

Sinds 2020 val je ook als oversluiter eerder buiten boot. Kon je eerst de hypotheek onder voorwaarden oversluiten naar NHG ongeacht de woningwaarde, sinds dit jaar mag de woningwaarde niet hoger zijn dan de kostengrens van 310.000 euro.

Voor wie wil kopen met NHG of de hypotheek wil oversluiten naar NHG, is het interessant om te zien waar dat zoal mogelijk is, aangezien de huizenprijzen vooralsnog stijgen.

Hier kun je kopen onder de €310.000

Business Insider pakte de gemiddelde huizenprijzen van het tweede kwartaal van 2020 van makelaarsvereniging NVM erbij, om te zien in welke regio's de gemiddelde woningwaarde onder de 310.000 euro ligt.

Bekijk het kaartje hieronder om te zien waar je waarschijnlijk nog een NHG-hypotheek kunt afsluiten.

Overweeg je de hypotheek over te sluiten naar NHG, dan is het sowieso goed om checken of dit wel nodig is. Bij een hypotheek zonder NHG is het na verloop van tijd vaak mogelijk om een lagere rente te krijgen bij de bank, omdat de verhouding schuld/woningwaarde is veranderd.

Als je hypotheek bij de start 100 procent van de woningwaarde bedroeg, dan kan dat aandeel inmiddels geslonken zijn door aflossingen en een stijging van de woningwaarde. Naarmate de schuld ten opzichte van de woningwaarde slinkt, daalt ook het risico voor de bank. Daarmee kun je in een lagere risicoklasse terechtkomen waar een lagere renteopslag geldt.

"Een daling van 0,2 procentpunt op een hypotheek van 250.000 euro, betekent een jaarlijkse bruto rentebesparing 500 euro”, zei Oscar Noorlag van intermediair Van Bruggen Adviesgroep eerder tegen Business Insider.

Bij veel overwaarde is het waarschijnlijk aantrekkelijker om naar een andere risicoklasse te hoppen dan om over te sluiten naar NHG, zei Van Bruggen Adviesgroep ook. Neem bijvoorbeeld ING, daar geldt nog maar 0,1 procent renteopslag als je nog maar 60 procent van de woningwaarde leent.

Leen je echter 90 procent van de woningwaarde, dan geldt een opslag van 0,3 procent en dan is oversluiten naar een NHG-hypotheek wellicht wel aantrekkelijk.

Let hier op bij oversluiten naar NHG

Is oversluiten naar NHG een optie, houd dan rekening met de volgende 8 punten.

- Je kunt oversluiten naar NHG bij woningverbetering, echtscheiding en als je lagere maandlasten wil. Je hoeft dus niet per se een deel van de nieuwe hypotheek in woningverbetering te steken en je hoeft ook niet te scheiden.

- De nieuwe hypotheek in 2020 mag niet hoger zijn dan 310.000 euro.

- De nieuwe hypotheek mag niet hoger zijn dan 100 procent van de marktwaarde van de woning (na eventuele verbouwing). Volgens Van Bruggen Adviesgroep mag de nieuwe hypotheek ten opzichte van de oude hypotheek alleen opgehoogd worden voor een eventuele verbouwing, de kosten in verband met de aflossing van de oude hypotheek en de kosten van de financiering.

- De lopende hypotheek mag niet hoger zijn dan de woningwaarde. Met andere woorden: je huis mag niet onder water staan.

- Vanaf 2020 mag de marktwaarde niet hoger zijn dan de kostengrens van 310.000 euro (2020).

- De nieuwe hypotheek moet binnen 30 jaar worden afgelost. Alleen als je voor 31 december 2012 een hypotheek had afgesloten met een aflossingsvrij deel, dan mag tot 50 procent van de marktwaarde een aflossingsvrij deel worden opgenomen.

- Houd rekening met extra kosten: een boeterente omdat je voortijdig oversluit, notariskosten, taxatiekosten, adviseurskosten en de eenmalige kosten voor NHG, in 2019 0,9 procent van de hypotheek.

- Rente-opslag bij aflossingsvrije hypotheek

Lees meer over hypotheken:

- Hypotheek aanvragen? Deze 3 extra vragen stelt de bank, ook als je een vast contract hebt – en misschien moet je werkgever een coronaverklaring tekenen

- Deze 3 risico’s kunnen van je hypotheek een molensteen maken: hogere rente, lager inkomen en daling van de huizenprijs

- Dit zijn 3 Covid-risico’s voor je hypotheek die grote gevolgen kunnen hebben