Sinds vorige week woensdag is sprake van een golf aan renteverhogingen op de hypotheekmarkt.

Geldverstrekkers verhogen vooral hypotheekrentes voor langere rentevaste perioden van 10, 20 en 30 jaar.

De verhoging van de hypotheekrente komt niet als een totale verrassing, want op kapitaalmarkten stijgen rentes ook.

Geldverstrekkers hebben sinds 13 oktober massaal hypotheekrentes verhoogd. De druk van stijgende rentes op de kapitaalmarkten begint hiermee door te dringen op de hypotheekmarkt.

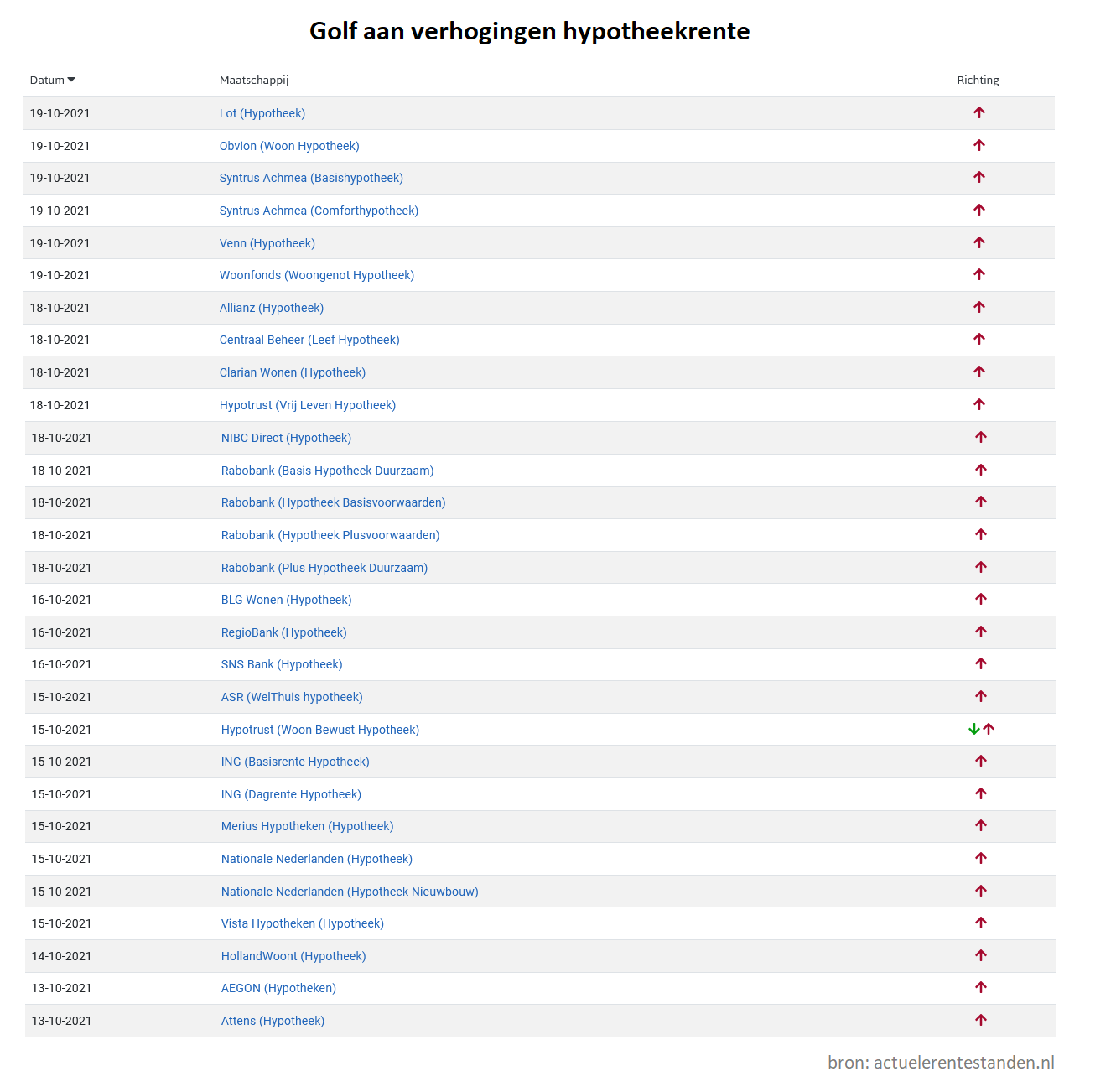

Uit een overzicht van rentewijzigingen van de site actuelerentestanden.nl blijkt dat sinds afgelopen woensdag voor liefst 29 specifieke hypotheken de rente is verhoogd. Het gaat hier om 22 verschillende aanbieders.

De golf aan verhogingen van de hypotheekrentes markeert een duidelijke omslag met de voorgaande weken, toen geldverstrekkers veelal nog kleine verlagingen van hypotheekrentes doorvoerden.

Op zich is het niet verrassend dat hypotheekrentes omhoog gaan. Aanbieders van hypotheken kampen al weken met een lastig dilemma. Uit concurrentie-overwegingen willen ze hypotheekrentes zo laag mogelijk houden om geen marktaandeel te verliezen. Maar op de kapitaalmarkt stijgen rentes al enige tijd.

Anders gezegd: als banken en andere geldverstrekkers zelf geld lenen zijn ze duurder uit en dat bijt in de winstmarges als ze hypotheekrentes niet laten meestijgen.

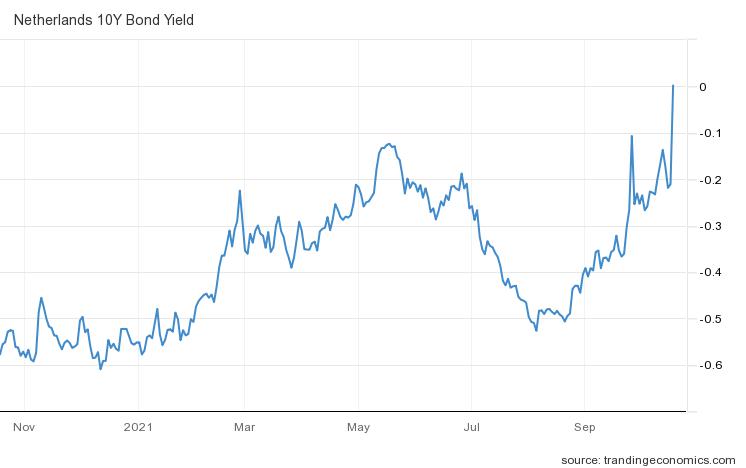

Een goede indicator voor de ontwikkeling van de kapitaalmarkt is de rente op de 10-jarige Nederlandse staatslening. Die is sinds augustus aan het oplopen. Sinds vorige week donderdag is de marktrente voor deze lening omhoog geschoten van minus 0,2 procent naar precies 0 procent. Ofwel een stijging van 0,2 procentpunt.

Lees ook: Je hypotheek oversluiten? Het kan honderden euro’s schelen als je dat vóór 1 januari 2022 doet

Stijging hypotheekrentes meteen vrij fors

Financieel intermediair Van Bruggen Adviesgroep merkt in de nieuwsbrief van deze week op dat vooral de hypotheekrentes voor langere rentevaste periodes van 10, 20 en 30 jaar vast zijn verhoogd.

Verder is het zo dat er meer verhogingen zijn doorgevoerd bij hypotheken met NHG-verzekering dan bij hypotheken zonder NHG.

"Waar de renteverlagingen de afgelopen maanden vaak één of een paar honderdsten waren, zien we nu bij de verhogingen meer uitschieters boven de vijf honderdsten tot zelfs stijgingen van 0,15 procent", aldus Van Bruggen.

Uit het onderstaande overzicht van gemiddelde hypotheekrentes blijkt dat de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering 1,02 procent bedraagt, terwijl je voor dezelfde rentevaste periode zonder NHG gemiddeld 1,4 procent betaalt.

Voor 20 jaar vast, veruit de meest gekozen rentevaste periode, ligt de gemiddelde rente met NHG op 1,35 procent, tegen 1,79 procent voor dezelfde looptijd zonder NHG.

Gemiddelde hypotheekrente per 18 oktober 2021

(bron: Van Bruggen Adviesgroep)

- 10 jaar vast, met NHG: 1,02%

- 10 jaar vast, zonder NHG: 1,4%

- 20 jaar vast, met NHG: 1,35%

- 20 jaar vast, zonder NHG: 1,79%

- 30 jaar vast, met NHG: 1,54%

- 30 jaar vast, zonder NHG, 2,03%