Met het terugdraaien van de lockdownmaatregelen lijkt het ergste voorbij in de coronacrisis. Maar de risico’s blijven groot.

Bij een langer durende recessie kan een stapeling van problemen leiden tot een nieuwe eurocrisis, waarschuwt het Centraal Planbureau.

Italië blijft kwetsbaar voor een driedubbele schuldencrisis die de eurozone in gevaar kan brengen.

ANALYSE – Het terugdraaien van strenge lockdownmaatregelen leidt tot voorzichtig optimisme. Maar als de coronacrisis leidt tot een langer durende recessie kan dit uiteindelijk leiden tot een nieuwe crisis in de eurozone.

Dat concludeert het Centraal Planbureau (CPB) in een risicoanalyse voor financiële markten die dinsdag werd gepubliceerd.

Veel economen gaan uit van een recessie in 2020 door de coronapandemie en economisch herstel in 2021. Er zijn echter grote onzekerheden over de snelheid waarmee dit herstel zich zal voltrekken.

Lees meer: Krijgen we een V-recessie, of wordt het een U of een W?

Een langdurige recessie kan leiden tot verhoogde spanningen tussen Noord en Zuid in de eurozone, stelt het Planbureau.

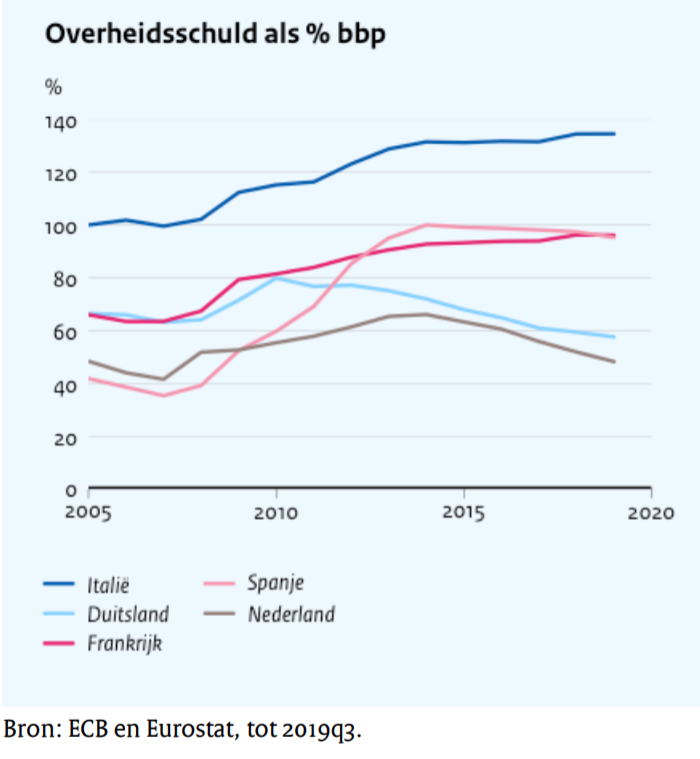

De torenhoge overheidsschuld van Italië

Om te beginnen lopen staatsschulden van alle eurolanden flink op door grote steunpakketten die worden ingezet om de economische terugslag van de coronacrisis op te vangen.

Voor landen als Nederland valt dit nog wel te overzien, maar voor Italië ligt dat heel anders. Dat land had vóór de crisis al een torenhoge staatsschuld van ongeveer 130 procent van het nationaal inkomen. Door de coronacrisis dreigt die schuld alleen maar hoger te worden.

Het is dan ook niet verwonderlijk dat vooral landen als Italië (en Spanje) hameren op een Europees steunpakket waarbij zij miljarden krijgen in de vorm van giften.

Als de Italiaanse staatsschuld verder oploopt, kan de betaalbaarheid van die schuld een probleem worden. Zeker als de rente in Italië ook zou stijgen als gevolg van nervositeit op financiële markten.

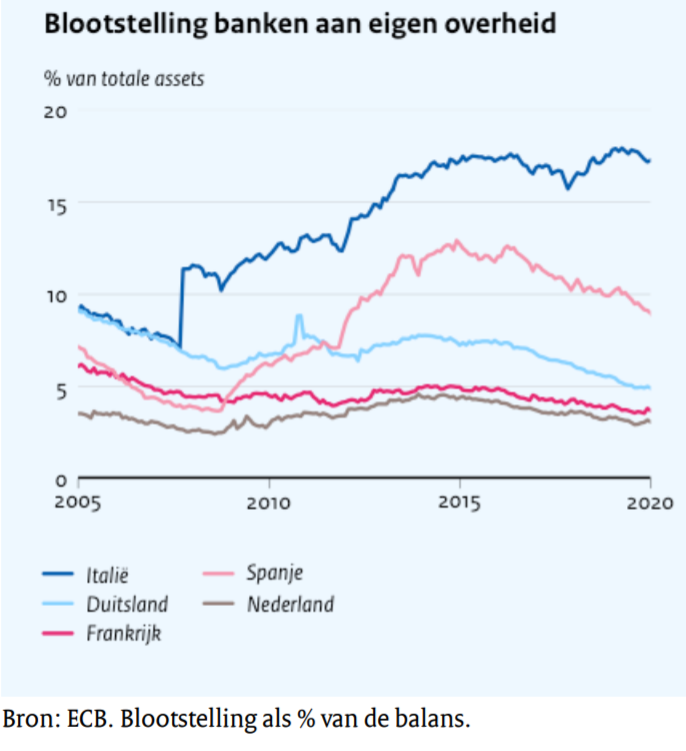

Verstrengeling van banken met de overheid

Een bijkomend probleem is de nog altijd grote verwevenheid in landen als Italië tussen de overheid en het bankwezen. Italiaanse banken hebben relatief veel staatsschuld op hun balans staan, dus formeel hebben de banken geleend aan de overheid.

Als er onzekerheid ontstaat over de betaalbaarheid van de Italiaanse staatsschuld worden Italiaanse banken die staatsobligaties in bezit hebben direct geraakt.

In onderstaande grafiek is te zien dat staatsobligaties ongeveer 18 procent uitmaken van de totale bezittingen van Italiaanse banken.

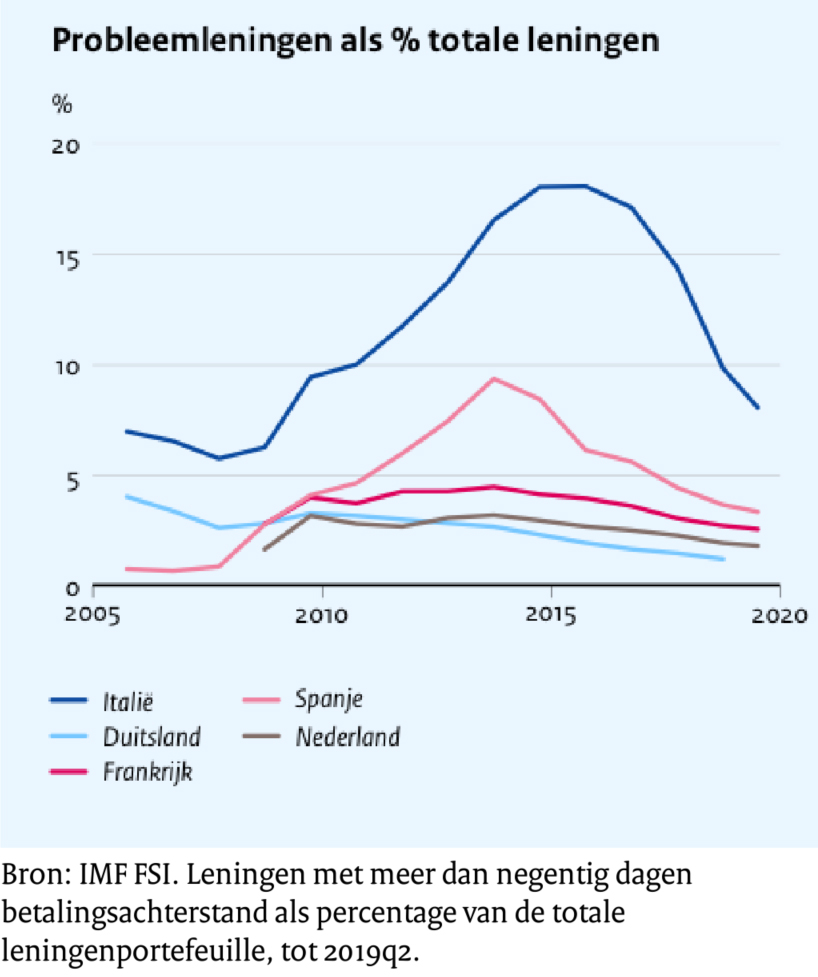

Probleemleningen van bedrijven

Een derde kwetsbaarheid voor banken is de stijging van oninbare bedrijfsleningen als gevolg van de coronacrisis. Ook hier geldt dat alle eurolanden daarmee kampen, maar dat het probleem in Italië relatief het meest serieus is. Dat valt te zien in onderstaande grafiek.

Eurocrisis doordat Italië in de schulden verzuipt

Het CPB vat bovengenoemde kwetsbaarheden als volgt samen: "In de eurozone kunnen, met name bij het langer voortduren van de recessie, de extra overheidsuitgaven en oplopende schulden bij bedrijven, financiële instellingen en overheden leiden tot een nieuwe eurocrisis."

Als Italië door de coronapandemie in een driedubbele schuldencrisis van overheid, banken en bedrijven verzeild raakt, hebben alle eurolanden een groot probleem.

Italië is namelijk te groot om gered te worden door andere eurolanden op de manier waarop dit enkele jaren geleden met Griekenland is gebeurd. Noordelijke eurolanden zoals Nederland zullen zeer huiverig zijn om meegezogen te worden in een Italiaans schuldenmoeras.

De keuze die dan volgt is: of verregaande fiscale samenwerking in de Europese Unie, waarbij een land als Italië wat betreft de overheidsfinanciën onder curatele kan worden gesteld, of een splijting van de eurozone.