De coronacrisis zorgt op de beurs voor ongekende uitschieters op dagbasis, zowel omhoog als omlaag.

Per saldo zijn aandelen nog steeds overgewaardeerd, volgens de hoofdstrateeg voor aandelen van zakenbank Goldman Sachs.

Topstrateeg Peter Oppenheimer wijst onder meer op de gigantische onzekerheid rond de ontwikkeling van bedrijfswinsten en de duur van de economische crisis.

In perioden dat de beurs structureel daalt – zogenoemde bear markets – komen er regelmatig dagen voorbij dat aandelen opeens fors omhoog schieten.

In de coronacrisis is het niet anders. Op dagbasis sneuvelen er records, zowel in positieve als negatieve zin.

Zo kenden Amerikaanse aandelen de grootste daling sinds 1987 op 16 maart; en op 24 maart was er de grootste stijging op één dag sinds 1933.

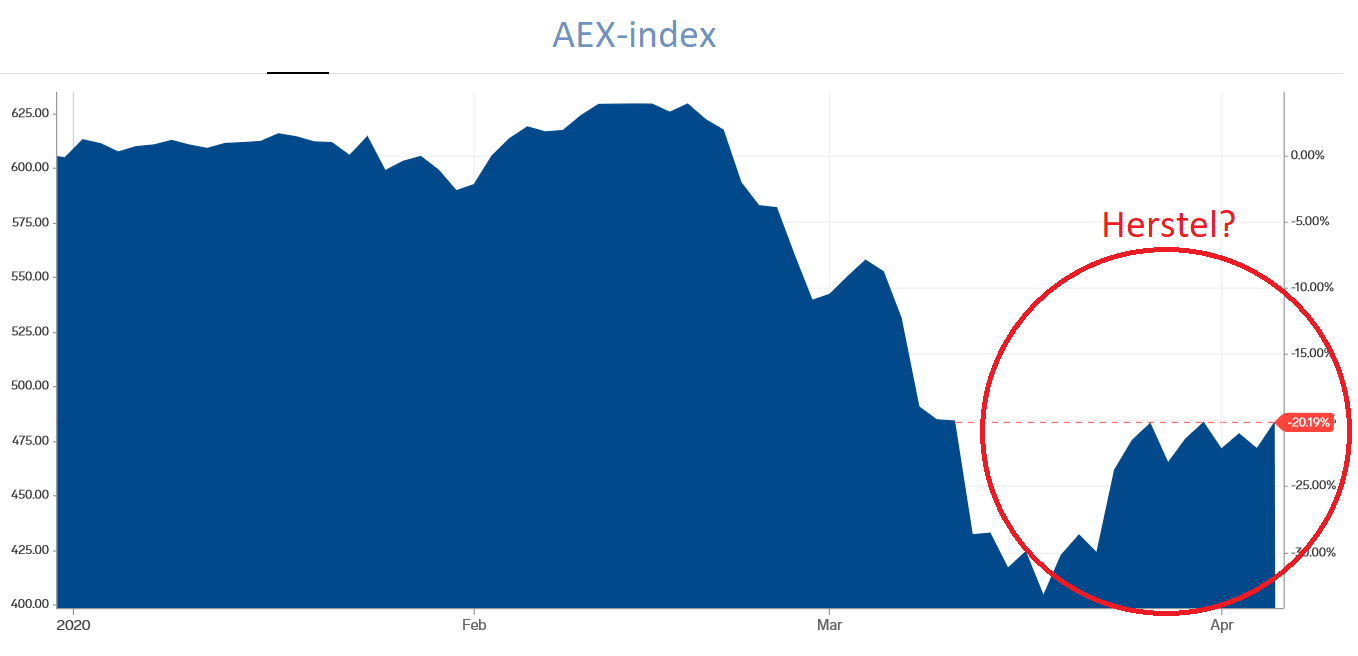

In Amsterdam noteerde de AEX-index op 24 maart de sterkste stijging op één dag sinds het begin van de financiële crisis van 2008.

De sterke schommelende beurskoersen geven aan dat beleggers onzeker zijn over het moment waarop maatregelen om sociaal afstand te houden worden teruggedraaid en de economie ruimte krijgt om te herstellen.

Aandelenmarkten staan te juichen als er nieuws is over massale overheidssteun om de gevolgen van de recessie te verzachten.

Het is echter voorbarig om te concluderen dat het ergste voorbij is, als het gaat om koersdalingen op de aandelenmarkt. Dat stelt Peter Oppenheimer, hoofdstrateeg voor aandelen van zakenbank Goldman Sachs.

"De massale overheidssteun is een noodzakelijke voorwaarde voor het herstel van financiële markten, maar het is nog te vroeg voor een opleving en de waardering van aandelen is nog te hoog", schrijft Oppenheimer in een recente analyse.

De strateeg van Goldman Sachs voert vier argumenten aan voor zijn stelling:

1. Aandelenkoersen zijn niet in lijn met de omvang van de mogelijke winstdalingen als gevolg van de coronacrisis

De winstontwikkeling van bedrijven is één van de belangrijkste factoren voor het koersverloop van aandelen op de langere termijn. De verkoopgolf van aandelen in maart heeft uiteraard veel te maken met verslechtering van de winstperspectieven in de afgelopen weken.

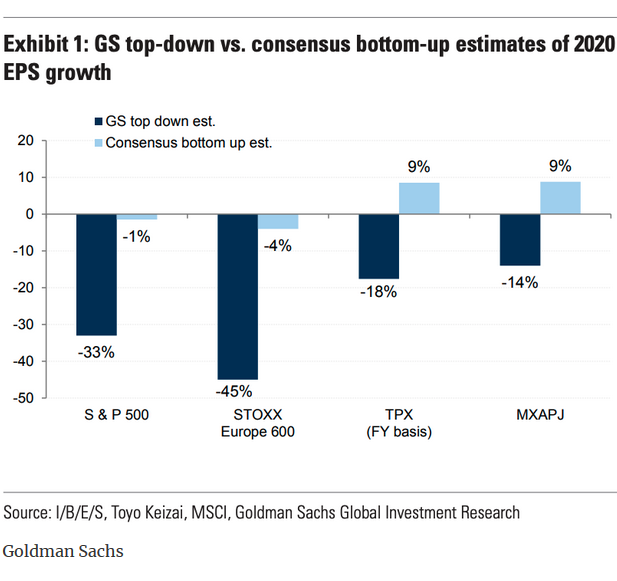

Goldman Sachs verlaagde de raming voor de gemiddelde winst per aandeel van de bedrijven in de Amerikaanse S&P 500-index voor dit jaar en gaat uit van een winstdaling van 33 procent vergeleken met 2019.

De consensus van analisten over de verwachte ontwikkeling van de winsten van beursgenoteerde bedrijven is echter nog veel hoger dan de inschatting van Goldman Sachs. Dat is te zien in onderstaande tabel.

Ofwel: Goldman denkt dat de meeste analisten nog veel te optimistisch zijn over de impact van de coronacrisis op de winstgevendheid van bedrijven.

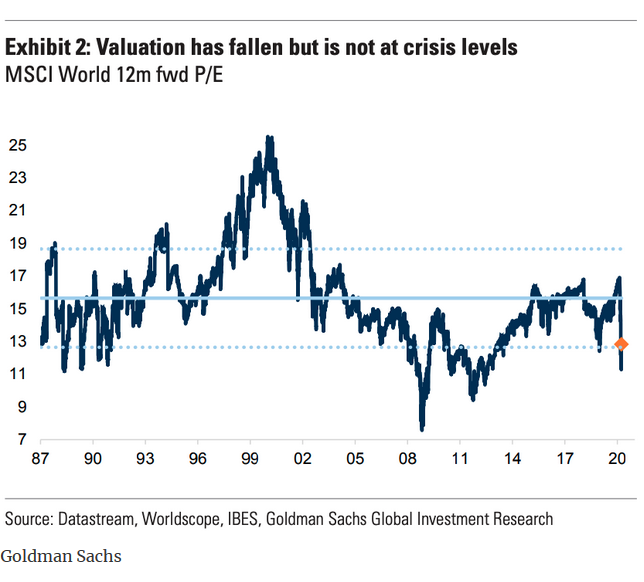

2. Veel maatstaven voor de waardering van aandelen zijn nog niet op bodemniveaus beland

Uit recente gegevens over de werkgelegenheid en uitkeringsaanvragen in westerse landen blijkt dat sprake is van niveaus die vergelijkbaar zijn of zelfs veel erger dan bij eerdere crises. Zoals de ruim 6 miljoen uitkeringsaanvragen die de VS afgelopen week te verwerken kreeg.

Toch laten veel waarderingsmaatstaven voor de aandelenmarkt nog geen vergelijkbare ontwikkeling zien.

Oppenheimer wijst in dit verband op de koers-winstverhouding voor Europese aandelen.

Tijdens de kredietcrisis van 2008 en 2009 betaalden beleggers op het dieptepunt ongeveer 7 keer de verwachte winst voor de komende twaalf maanden voor aandelen. Momenteel ligt dit waarderingscijfer op 12 keer de verwachte winst.

3. Het is nog volstrekt onduidelijk wanneer het economische herstel kan doorzetten

Het basisscenario van de analisten van Goldman Sachs is dat het aantal nieuwe besmettingen met het coronavirus in de komende maanden een piekniveau bereikt, waarna het herstel vanaf mei of juni een aanvang kan nemen. Analisten van zakenbank Morgan Stanley werken met een vergelijkbaar scenario.

Hoofdstrateeg Oppenheimer waarschuwt echter dat dit scenario te optimistisch kan zijn. De enorme piek in de Amerikaanse werkloosheid kan er ook voor zorgen dat het herstel relatief traag op gang komt.

4. Tijdelijke oplevingen zijn normaal in een bear market

Tijdens de kredietcrisis van 2008 en 2009, de dotcomzeepbel van begin deze eeuw en de grote recessie van de jaren 1980 liet de beurs een patroon zien van stevige oplevingen na een crash. Om vervolgens nog weer harder te dalen.

Oppenheimer noemt twee redenen waarom je golven van optimisme ziet tijdens een zware crisis: steunmaatregelen van overheden zorgen voor enige verlichting en er is sprake van enige verbetering van de groeiperspectieven op de lange termijn.

"Maar ook als je deze zaken meeneemt, dan zie je nog steeds dat de economische indicatoren gedurende tussentijdse oplevingen van de beurs verslechteren en nóg slechter worden als de beurs weer begint te dalen", concludeert Oppenheimer.

Anders gezegd: de tussentijdse koersrally's gaan niet gepaard met een verbetering van de groeivooruitzichten op de korte termijn

Lees meer over de coronacrisis:

- De coronacrisis leidt tot een explosie van dollarschulden: daar heeft de VS nu geen last van, maar dat kan anders worden

- Als de coronacrash net zo erg wordt als de kredietcrisis en het klappen van de dotcomzeepbel, kan de beurs nog flink dalen

- Deze vuistregel moet je niet vergeten, als je voor de lange termijn belegt tijdens de coronacrisis