Volgens centrale bankiers is de toenemende inflatie nog geen groot probleem, maar op obligatiemarkten lopen rentes op.

Beleidsmakers worden in feite uitgedaagd op de rentemarkten en dat maakt aandelenbeleggers nerveus.

Beursexperts Michael Nabarro en Gökhan Erem analyseren vanuit technische optiek de belangrijke S&P 500-index.

ANALYSE – Financiële markten werden deze week opgeschrikt door snel oplopende rentes, vooral in de VS. In onze vorige column wezen wij al op de oplopende inflatieverwachtingen.

Deze trend was al een tijdje zichtbaar, maar in brede zin word dit thema pas sinds een paar weken prominent benoemd.

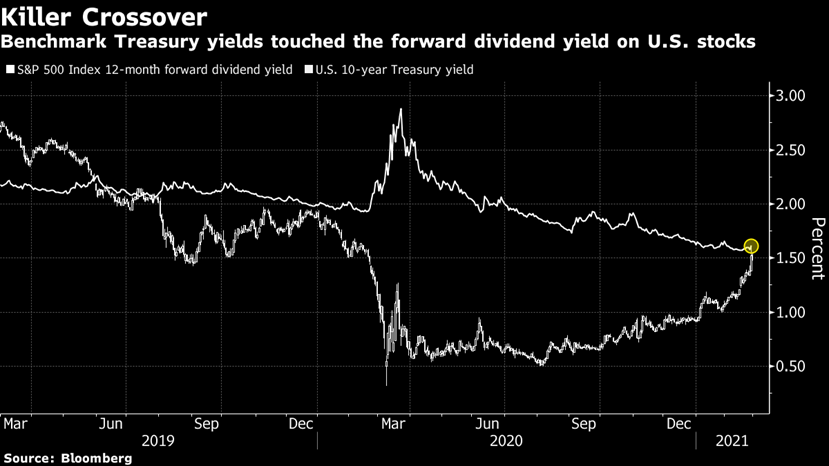

Voorzitter Jerome Powell van de Amerikaanse Federal Reserve probeerde de gemoederen deze week nog te sussen door het risico van inflatie te bagatelliseren. Maar de markt negeerde de centrale bankier want zodra hij uitgesproken was steeg de 10-jaars rente in de VS boven 1,5 procent. Zo werd zelfs het verwachte dividendrendement van de brede S&P 500-index benaderd.

Dat was even een flinke ‘reality check’. Toen ook nog eens een veiling van 7-jarige Amerikaanse staatsobligaties slecht verliep, was er afgelopen donderdag zelfs even paniek. Dit had direct negatieve gevolgen voor de aandelenmarkten.

Vooral bij aandelen die het meest geprofiteerd hebben van de lage rente, zoals de relatief dure technologie en groeiaandelen, vielen harde klappen. Het lijkt momenteel dat met oplopende rentes alles ineens duur aanvoelt.

De rentemarkten dagen centrale bankiers uit

Ondanks de zalvende woorden van Powell liepen de rentes dus gewoon verder op en lijkt de markt de centrale bankiers uit te dagen.

De onderstaande langetermijngrafiek van de Amerikaanse 10-jaars rente laat het technische belang zien van het renteniveau van grofweg 1,50 procent.

Dit niveau heeft jarenlang als steun gefungeerd en is nu een belangrijke weerstandszone. Een significante uitbraak daarboven zal aandelenbeleggers nerveuzer maken met verdere druk op de aandelen als gevolg. Overigens sloot de koers van de 10-jarige Amerikaanse staatslening vrijdag op 1,41 procent, waardoor de rust enigszins terugkeerde.

Vertegenwoordigers van de Federal Reserve en de Europese Centrale Bank zijn beducht voor te veel onrust op financiële markten en intervenieerden deze week verbaal met steuntoezeggingen. Houd ook de komende tijd rekening met meer verbale of daadwerkelijke interventies van centrale banken.

Een snel oplopende rente en grote onrust op aandelenmarkten is het laatste waar centrale banken op zitten te wachten, gelet op het prille herstel van de wereldwijde economie en de gigantische schuldenberg die is ontstaan.

Wat betreft de marktpsychologie was de afgelopen jaren 'slecht economisch nieuws goed nieuws voor aandelenbeleggers', omdat dit gepaard ging met extra steunpakketten van beleidsmakers en dalende rentes. Dit kan de komende tijd wel eens omdraaien, omdat een aantrekkende economie en daarbij stijgende rentes gepaard kan gaan met een terugtrekkende beweging van beleidsmakers.

Voor aandelenbeleggers is het extreem belangrijk dat de rentestijging gecontroleerd blijft. De aandelenmarkt drijft immers deels op het TINA-argument: there is no alternative. Als het idee wegvalt dat vanwege de lage rentes alleen aandelen goede rendementsperspectieven bieden, trek je een belangrijke steunpilaar onder de aandelenmarkt weg.

Onderstaande grafiek laat zien dat de rente in de VS weer het gemiddelde verwachte dividendrendement heeft benaderd. Dit is een cruciaal gegeven.

Indien de rente significant hoger wordt, komen obligaties weer in beeld als alternatief voor aandelen. Voor de volledigheid: we hebben het hier over de VS waar de toon wordt gezet. In Europa zijn we nog niet zover met de rente. Wellicht een voorbode voor een sterkere regioallocatie van aandelen naar de eurozone.

Optiemarkt: meer putopties op indexniveau

Voor het peilen van de stemming op de aandelenmarkt is het belangrijk om ook de optiemarkt in de gaten te houden. Wij gaven in onze vorige bijdrage aan dat de vraag naar callopties, waarmee beleggers speculeren op koersstijgingen, zich vooral richt op de Amerikaanse penny stocks of smallcaps.

Daarentegen zien we juist nu de vraag naar putopties, waarmee beleggers zich kunnen indekken tegen koersdalingen, op indexniveau oplopen.

Wellicht dat veel marktpartijen deze week zijn geschrokken en hun algemene marktpositie (bèta) enigszins willen afdekken. Dat tezamen met de vele afgegeven calls op individuele aandelen maakt de komende week een mogelijk kruitvat.

Van belang om hierbij in de gaten te houden is ook de derde week van maart: dan volgt op vrijdag het zogenoemde 'heksenuur', waarbij contracten op diverse derivatenmarkten gelijktijdig aflopen. Precies een jaar geleden werd met zo'n grote expiratie de bodem gezet, na de zware beursdaling bij het uitbreken van de coronacrisis.

Wellicht krijgen we dit keer een blow off (een sterke finale koersstijging) die een top signaleert? We houden het in de gaten de komende weken.

S&P 500-index: stijgende trend is nog niet gebroken

Hieronder kijken we naar het technische beeld van de S&P 500-index, de facto de belangrijkste graadmeter van de aandelenmarkt in de VS en daarbuiten.

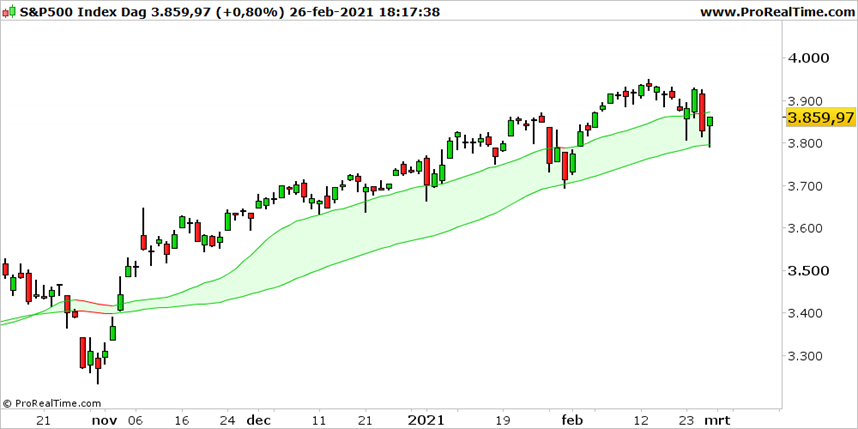

De grafiek van de S&P laat het volgende beeld zien:

De candle stick-grafiek geeft met de groene kaarsen de dagen weer waarbij er tussen opening en slot winst werd geboekt; de rode kaarsen tonen de dagen waarbij de slotkoers lager was dan de openingskoers van die dag.

Hierbij zie je op het eind een vrij grote 'rode kaars', de daling van afgelopen donderdag. We hebben een dergelijke daling eerder beleefd en ook weten te overwinnen. Zie bijvoorbeeld begin deze maand nog.

De indicatoren geven aan dat de huidige stijgende trend niet zomaar om is. Vooralsnog is de uitdaging om de correctieve daling van donderdag te overwinnen. Aangezien we nog steeds spreken van een hogere bodem en daarmee een hele sterke trend, is dat heel goed mogelijk.

Swing trades kunnen makkelijk optreden na een daling zoals die van donderdag. De S&P-500 naar 4.000 punten? Je moet het nog niet afschrijven, want er wordt gekocht op dalingen. Dan weer de ene sector dan weer een andere. Zoals het hoort in een trend. Hoe het op sectorniveau gaat en welke aandelen eruit springen, lichten we komende week weer toe in de Premium-sectie van Business Insider.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide langer dan 25 jaar werkzaam zijn in de financiële sector. Gedurende hun loopbaan zijn zij vooral betrokken bij het begeleiden van particuliere en professionele relaties met een actieve beleggingsstijl.