De sterke stijging van bedrijfswinsten in de eerste helft van dit jaar is een belangrijke steunpilaar geweest onder de opmars van aandelenmarkten.

Met een nieuw cijferseizoen voor beursgenoteerde bedrijven in aantocht, kijken beleggers met extra aandacht naar de behaalde en verwachte winsten.

Beursexperts Michael Nabarro en Gökhan Erem geven duiding bij de recente ontwikkelingen op de beurs.

ANALYSE – De stemming op financiële markten blijft gemengd. Aan de ene kant zijn er zorgen op sterk oplopende energieprijzen. En ook in China blijft het onrustig en is inmiddels een andere Chinese vastgoedontwikkelaar dan Evergrande in gebreke gebleven.

Aan de andere kant reageren beleggers ook op lichtpuntjes, zoals signalen dat de Republikeinen en Democraten in de VS er toch uit zullen komen met de verhoging van het schuldenplafond van de Amerikaanse overheid.

Los van de algemene economische ontwikkelingen is een belangrijke pilaar onder de stijging van aandelenmarkten de sterke winstgevendheid van bedrijven. De lage rentes en andere stimuleringsmaatregelen van overheden gaven veel bedrijven de mogelijkheid om indrukwekkende groei te laten zien.

Maar het wordt wel steeds moeilijker om positief te verrassen met verwachtingen over de winstgroei die gestoeld zijn op een lineaire extrapolatie van wat er de afgelopen twaalf maanden is gebeurd. Verscheidene analisten matigen dan ook inmiddels hun winstprognoses.

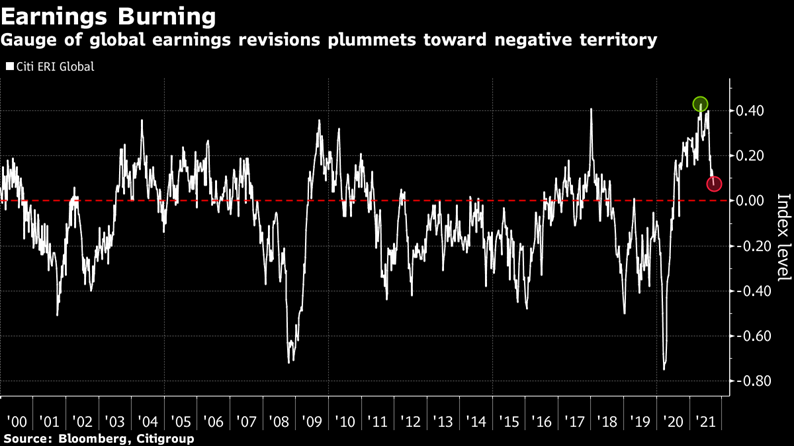

De Global Earnings Revision Index van Citigroup is een wereldwijde maatstaf die het saldo bijhoudt van positieve en negatieve bijstellingen van winstprognoses van analisten. Deze graadmeter is inmiddels stevig weggezakt, na een recordhoogte te hebben bereikt in mei.

Een daling van de wereldwijde groeiverwachtingen en de impact van hogere prijzen op de winstmarges van beursgenoteerde bedrijven liggen waarschijnlijk ten grondslag aan de per saldo negatieve bijstelling van de winstverwachtingen.

Eerder dit jaar konden aandelenmarkten de angst voor hogere inflatie, hogere rentes en groeivertraging nog van zich afschudden, deels omdat de winstverwachtingen bleven oplopen. Een verandering van de trend ten aanzien van de bedrijfswinsten zal een stevig geprijsde markt geen goed doen.

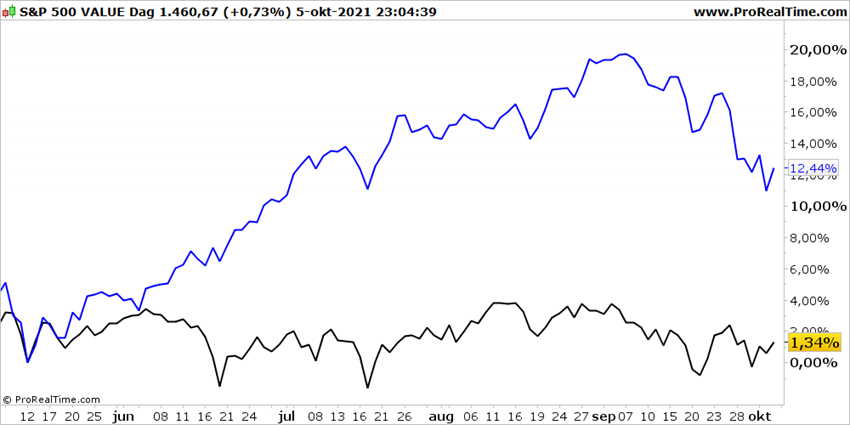

Verschil tussen groei en waarde weer kleiner

Normaliter gaan wij in onze Premium-bijdrage dieper in op de sectorrotaties, maar in deze bijdrage kijken we naar het verschil tussen groei- en waarde-aandelen en het belang van de rente-ontwikkeling.

Begin september wezen wij op de veel sterkere prestaties van groei-aandelen op dat moment en de kans op een 'terugkeer naar het gemiddelde'. De vraag was alleen of waarde-aandelen hard zouden stijgen of dat groei-aandelen zouden dalen.

Het laatste is gebeurd doordat er meer inzicht is gekomen in de plannen van de Federal Reserve voor de afbouw van opkoopprogramma's van obligaties, waardoor rentes licht oplopen.

De verwachtingen voor de rente-ontwikkeling spelen een belangrijke rol in de verschillen tussen de groei- en waarde-aandelen.

De vuistregel is: groeiaandelen presteren relatief beter wanneer de rente laag is, omdat ze dan goedkoper kunnen investeren in projecten die pas verder in de toekomst rendabel zijn. Bij waarde-aandelen ligt de nadruk sterker op de kasstromen in de nabije toekomst.

Bij waarde-aandelen gaat het vaak om ondernemingen die al langer meedraaien, geen grote veranderingen in winstgroei verwachten en vaak een redelijk dividend uitkeren. Omdat dividendbetalingen vrijwel direct plaatsvinden, hoef je die dus niet te verdisconteren met een eventuele hogere rente. Dit in tegenstelling tot toekomstige groei en winst.

Wat zijn de piketpaaltjes voor de rente in de VS?

De grote vraag is of de recente stijging van marktrentes beperkt blijft. Immers, de forse weging van technologie-aandelen in bredere beursindices tikt zo zwaar aan, dat het algemene sentiment hiervan afhankelijk is geworden.

Wij hebben het dan niet over de toekomstige winstgevendheid van grote techbedrijven. Het gaat hier eerder over de toenemende kosten, zoals rentelasten, die de bedrijfsvoering beïnvloeden en dus de winstgevendheid van de groeigiganten kunnen verminderen. Dit nog even los van de negatieve invloed die een hogere rente heeft op de waarderingsmethodiek die analisten hanteren in hun modellen.

Gelet op de inflatoire krachten die we dagelijks tegenkomen en de duidelijkheid die de Amerikaanse centrale bank heeft gegeven omtrent het afbouwen van stimuleringsprogramma's, zien we dat financiële markten voorsorteren op de volgende logische stap.

De vraag of en wanneer de rente in de VS omhoog gaat, houdt de gemoederen bezig. Ook al heeft voorzitter Jerome Powell van de Federal Reserve duidelijk heeft gezegd dat het afbouwen van opkoopprogramma's voor obligaties iets heel anders is dan een stijging van de beleidsrente.

Evengoed ontstaat er onzekerheid, zeker als de opwaartse prijseffecten uit de reële economie aanhouden.

De 10-jaars staatsrente in de VS geldt als een belangrijke anker voor de ontwikkelingen op de rentemarkt. De grafiek hieronder toont de ontwikkeling van de koers van de bijbehorende 10-jaars staatsobligatie. Wanneer de koers van de obligatie stijgt, daalt de rente en vice versa.

Wanneer we deze markt technisch bekijken, valt op dat 2019 en 2020 hogere koersen opleverden voor de 10-jarige Amerikaanse staatslening (met dus steeds lagere rentes).

Sinds begin dit jaar is dat anders en zijn lagere toppen en lagere bodems te zien. De opwaartse trend is overgegaan in een neerwaartse beweging, hetgeen hogere rentes inhoudt.

Als je een projectie maakt op basis van de huidige ontwikkeling, kom je uit op een 10-jaars staatsrente die ergens in het eerste kwartaal van 2022 de 2 procent zal bereiken.

Hogere rentes en bijstellingen van de winstverwachtingen zorgen ervoor dat aandelenmarkten voorlopig niet zullen ontkomen aan de huidige correctieve fase. Hierbij zien we dat er op sectorniveau vooralsnog geen nieuwe leiders opstaan, dus is het nog steeds gerechtvaardigd om voorzichtig te zijn met 'koopjes'.

Zoals we afgelopen week aangaven is het verstandiger om gelden die aan de zijlijn staan nog even daar te houden. Er is immers voldoende koerswinst geboekt in de eerste acht maanden van dit jaar.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.