Geen nieuwe records op de aandelenbeurzen deze week. Dat is even wennen!

De Europese Centrale Bank blijft mistig over het terugschroeven van opkoopprogramma’s voor obligaties en wil de dingen niet bij hun naam noemen.

Op de aandelenmarkt is intussen een opvallende divergentie zichtbaar tussen groei- en waardeaandelen, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Een nieuwe week en geen nieuw record op de beurs! Dat is even wennen. Na een fantastische maand augustus wil het in september nog niet echt vlotten. Vinden we het allemaal een beetje te duur worden?

Diverse Amerikaanse marktpartijen trekken inmidddels aan de bel met de claim dat aandelenmarkten momenteel aan de prijs zijn. De redenen variëren van hoge waarderingen, een zwak herstel van de wereldwijde groei tot het coronavirus. Of zijn ze gewoon een beetje bang om de winsten van de afgelopen negen maanden in de laatste drie maanden van het jaar op het spel te zetten?

Ook wordt het risico aangehaald van het mogelijk beëindigen van stimuleringsprogramma’s die tijdens de coronacrisis zijn opgetuigd. Dit terwijl we inmiddels weten dat centrale bankiers erg voorzichtig te werk gaan en dat de markten slechts dalen in reactie op negatieve verrassingen.

De Amerikaanse Federal Reserve kijkt het nog even aan en de Europese Centrale Bank kwam deze week met een dubbele boodschap. De Europese economie is steeds beter aan het herstellen van de coronacrisis en daarom gaat de ECB de komende maanden de steun wat verminderen, aldus president Christine Lagarde.

Maar de situatie is nog steeds onzeker, dus zie dit niet als de start van het helemaal afbouwen van de monetaire steun, benadrukte Lagarde: "The lady isn't tapering." Kortom, steun verminderen zonder steun af te bouwen. Taperen, maar niet heus.

In deze taalsoep schijnt 'kalibreren' het nieuwe woord te zijn om te suggereren dat zeker geen radicale stappen worden overwegen.

De ECB koopt nu elke maand voor circa 80 miljard euro aan staatsobligaties en obligaties van bedrijven op met goedkoop geld. Hiermee worden marktrentes laag gehouden.

De algemene verwachting is dat dit bedrag de komende maanden wordt verlaagd naar zo'n 60 tot 70 miljard euro. Verder heeft de ECB geen plannen om op korte termijn aan het extreem soepele monetaire beleid te sleutelen. Kortom, witte rook uit Frankfurt voor aandelenmarkten.

De bal ligt nu weer bij de Amerikaanse centrale bank, die in de tweede helft van september wellicht iets meer zegt over de timing van het afbouwen van opkoopprogramma's voor obligaties.

De waarde van groeiaandelen

Wat dit jaar opvalt zijn de grote verschillen in de prestaties tussen de zogenoemde waarde- en groeiaandelen. Je kan natuurlijk discussiëren over de precieze definitie van deze begrippen, maar dit jaar nemen de groeiaandelen behoorlijk het heft in handen.

Zolang techgiganten zoals Amazon, Apple, Microsoft, Facebook, Alphabet nog steeds als groeiaandelen worden gecategoriseerd, lijkt daar weinig verandering in te komen. Of is de outperformance van de grote techfondsen inmiddels wel erg overdreven aan het worden?

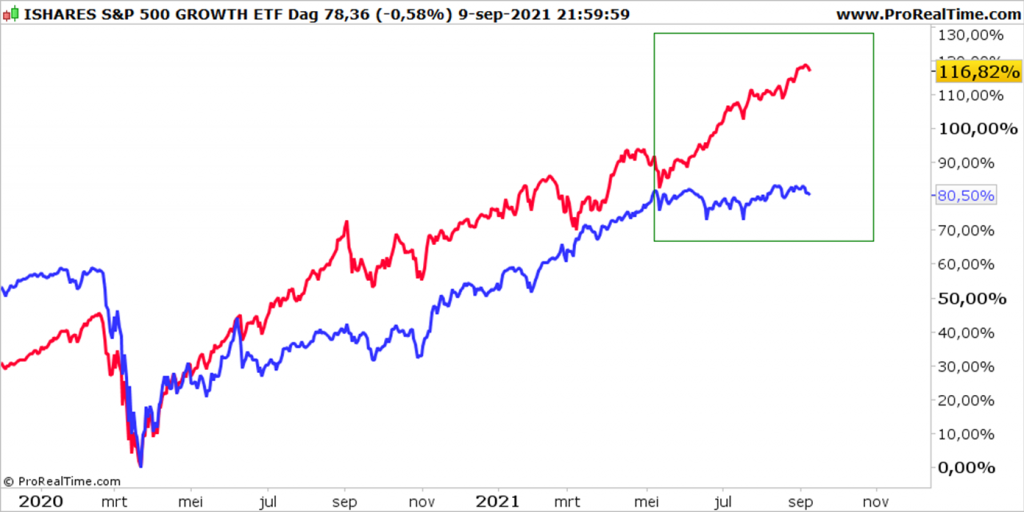

In de onderstaande grafiek geeft de blauwe lijn de waardeaandelen uit de brede Amerikaanse S&P 500-index weer; de rode lijn weerspiegelt de prestaties van groeiaandelen uit diezelfde index. De vergelijking is gestart op het dieptepunt van de markt in maart 2020.

Nu vallen er een aantal dingen op. De correlatie tussen de beide categorieën is duidelijk positief, behalve in het groene vierkant in de grafiek. De koersontwikkelingen hebben elkaar met enige lichte vertraging op de voet gevolgd tot aan mei van dit jaar.

Er zijn eerdere periodes van sterke outperformance van groeiaandelen geweest. Telkens als het rente/inflatiespook opdoemde werd die voorsprong ingeleverd. Als vervolgens centrale bankiers weer sussende woorden spraken om de zorgen over stijgende rentes weg te nemen, nam de voorsprong van groeiaandelen weer toe. Dit heeft te maken met feit dat lage rentes gezien worden als gunstig voor de financiering van groeibedrijven.

Echter, een lange periode van divergentie tussen de beide aandelensoorten zoals we nu waarnemen, is niet eerder te zien geweest.

De signalen die respectievelijk Jerome Powell van de Federal Reserve en Christine Lagarde van de ECB afgeven, brengen financiële markten in een situatie waarbij de geldhoeveelheid minder groot wordt, maar de kosten ervan laag blijven.

Is dat een sein om groeiaandelen van de hand te doen? Niet echt...als we een deel van de activiteiten van de bekende grote techreuzen als 'waarde' kunnen bestempelen. Denk bijvoorbeeld aan aan volwassen producten (Windows, iPhone, Google Search) die stabiele inkomstenstromen opleveren.

De interesse in het aandeel Apple is bijvoorbeeld niet alleen op toekomstige groeiverwachtingen gebaseerd, daar zit toch allang waarde in? Is dat dan een sein om breed genomen waardeaandelen te kopen? Ook niet echt, want met een voorlopig aanhoudend lage rente blijft financiering van toekomstige groei goedkoop.

Bovendien: als het verschil tussen kortlopende- en langlopende rentes klein blijft, worden bijvoorbeeld banken (die sterk afhankelijk zijn van renteverschillen) niet per se interessanter. Dat geeft dus te denken.

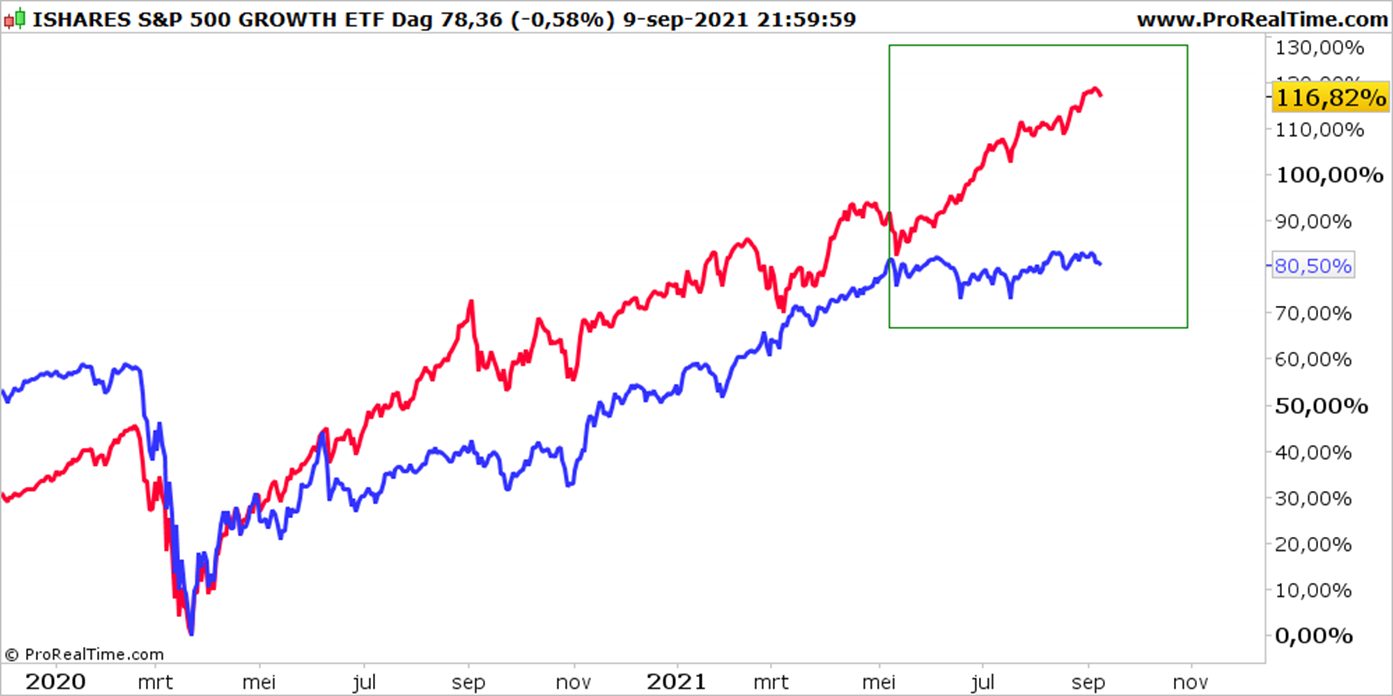

In de bovenstaande grafiek zijn de groeiaandelen (rode lijn) en de waardeaandelen (blauwe lijn) beide opwaarts gericht, maar loopt groei verder uit. Je zou hierbij vanuit de gedachte dat tijdelijke afwijkingen op de beurs vaak gepaard gaan met een terugkeer naar het gemiddelde (mean reversion), kunnen overwegen selectief te gaan kijken naar waardeaandelen, naast de hoogvliegers uit de techsector. Dit voor de balans in de beleggingsportefeuille.

Het is voor de komende periode in ieder geval van belang om de divergentie tussen groei en waarde in de gaten te houden. In dit verband ook is de belangrijke optie-expiratie van deze maand relevant. In onze Premium-bijdrage gaan we komende week dieper in op de situatie van specifieke sectoren en aandelen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.