- Een belangrijk thema op aandelenmarkten is de rotatie van groeiaandelen naar waarde-aandelen.

- 2020 oogde als het jaar van de grote techaandelen, terwijl beleggers zich dit jaar sterker lijken te richten op bedrijven die kunnen profiteren van heropening van de economie.

- Een gedetailleerde analyse van beursexperts Michael Nabarro en Gökhan Erem laat zien dat de werkelijkheid verrassender is dan op het eerste gezicht lijkt.

ANALYSE – Het eerste kwartaal van 2021 zit erop en we kunnen niet ontevreden zijn. De meeste toonaangevende indices zijn deze week op nieuwe jaarrecords gesloten. Je kunt hoogstens verbaasd zijn over de snelle koersontwikkeling van de laatste maanden of verward over de aanhoudende stortvloed van monetaire en fiscale steun die in de markten wordt gepompt.

Een belangrijk thema op aandelenmarkten is de rotatie van groeiaandelen naar waarde-aandelen. Oftewel: aandelen van bedrijven die fors investeren om verder in de toekomst mooie winsten te behalen, versus aandelen van bedrijven met een solide kasstroom die onder andere gericht is op het uitkeren van dividend. Denk op sectorniveau plat gezegd aan de snelle groeiers in de techsector versus bijvoorbeeld de klassieke grootbanken.

Niet onbelangrijk hierbij is dat groeibedrijven extra baat hebben bij goedkope financiering en lage rentes. Groeiaandelen zijn dan ook kwetsbaarder voor stijgende rentes.

In deze column vergelijken we een marktindex voor groeiaandelen met een index voor waarde-aandelen. Dat doen we voor drie verschillende tijdsperioden, waarbij we steeds iets verder teruggaan in de tijd: respectievelijk vanaf begin dit jaar, vanaf november vorig jaar én vanaf vanaf het dieptepunt van de beurs in maart 2020.

Let op: we tonen drie keer dezelfde grafiek die start in februari 2020, maar herijken het rendement steeds op andere momenten. Dat laatste zie je terug in de procentuele weergave op de y-as aan de rechterkant.

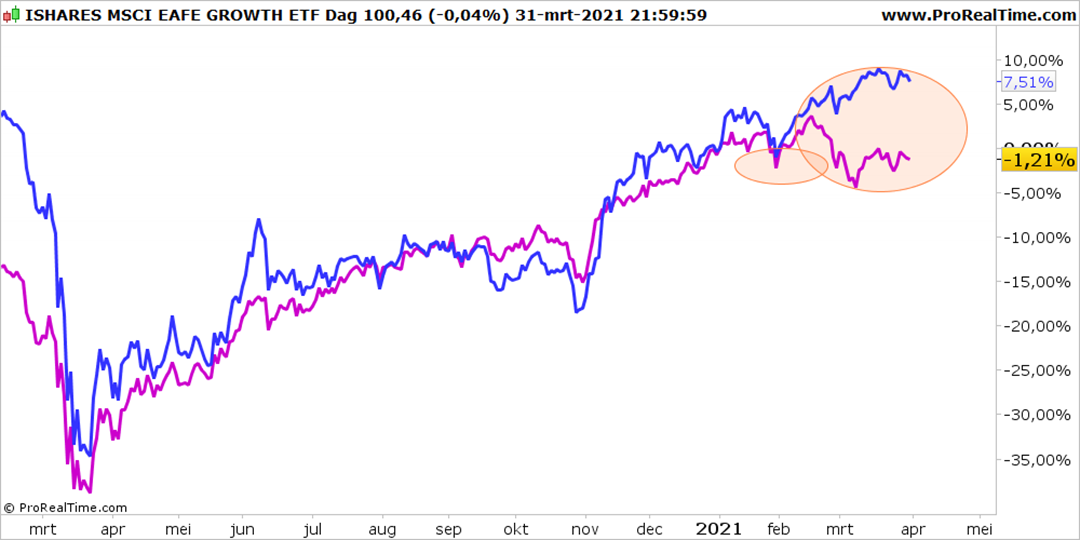

Groei versus waarde: eerste kwartaal van 2021

Hieronder zie je de vergelijking van de MSCI Wereldindex voor groeiaandelen in het paars, met de MSCI Wereldindex voor waarde-aandelen in het blauw. Het procentuele rendement van beide indices is hier gemeten vanaf 1 januari dit jaar.

We zien rechts op de y-as dat in het afgelopen kwartaal de blauwe lijn (waarde) 7,5 procent gestegen is en dat de paarse lijn (groei) 1,2 procent is gedaald.

De stijging van langlopende rentes in de VS gedurende maart heeft daar duidelijk invloed op gehad. Marktpartijen die hun posities van groei naar waarde overhevelen, gebruiken mede dit fenomeen als onderbouwing van de rotatie. Maar is dit nu wel terecht? Was afgelopen januari echt het moment voor een omschakeling?

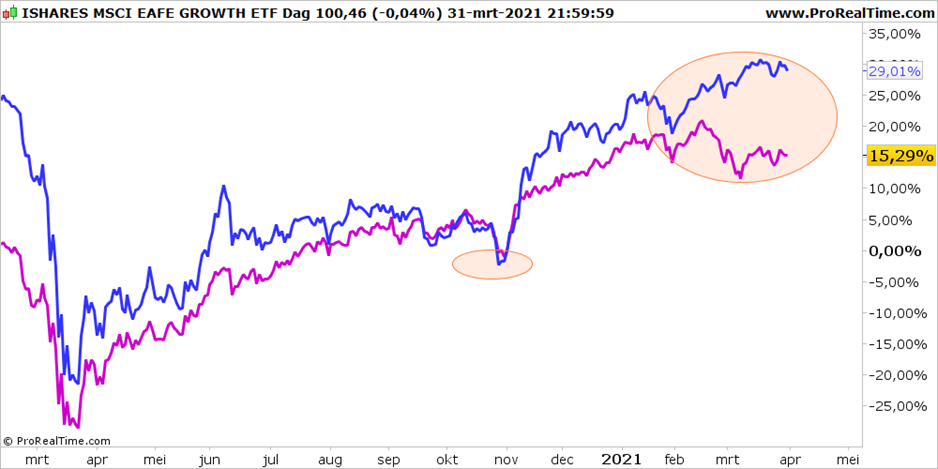

Biden president en komst van coronavaccin

De tweede grafiek toont dezelfde vergelijking, echter met een ijkpunt op 2 november 2020. In de dagen daarna werd duidelijk dat Joe Biden de Amerikaanse presidentsverkiezingen ging winnen en kwam farmaceut Pfizer naar buiten met de mededeling dat zijn coronavaccin een zeer hoge effectiviteit had. Dat was een kantelpunt voor aandelenmarkten.

Ook in een vergelijking vanaf dat moment zien we dat de waarde-aandelen het beter hebben gedaan dan de groeiaandelen, in anticipatie op de heropening van de economie.

Als je begin november 2020 groeiaandelen verruild had voor waarde-aandelen was het verschil in rendement zo’n 14 procentpunt in het voordeel van de waarde-aandelen geweest, Waarde-aandelen boekten in deze periode een plus van 29 procent versus 15 procent koerswinst voor groeiaandelen. Dat zegt dat een eerdere rotatie meer had opgeleverd.

Hmm, interessant. Was de markt al bezig met roteren en kwam het publiek er pas begin dit jaar achter, of speelt er meer?

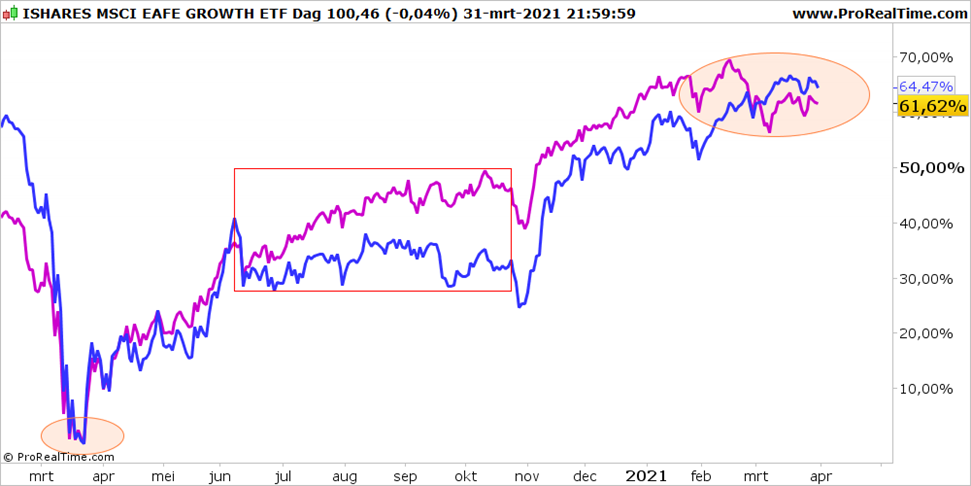

Groei versus waarde sinds maart 2020

We doen nog een stapje achteruit in de vergelijking tussen de index voor groeiaandelen en de index voor waarde-aandelen. Ditmaal nemen we als startpunt 23 maart 2020, het dieptepunt van afgelopen jaar en tegelijk het begin van de sterke opmars van aandelenmarkten.

Als we dan de prestaties van groeiaandelen over een periode van een jaar met die van de waarde-aandelen vergelijken, dan zien we dat er uiteindelijk niet zo veel verschil in het resultaat zit.

Rechts op de y-as zie je dat beide indices ruim 60 procent hoger noteren dan vorig jaar, maar de waarde-aandelen doen het wederom iets beter.

Waarde was dus eigenlijk altijd al goed in het afgelopen jaar behoudens in de periode van de “stay at home trades” in de zomer van 2020. Die periode is aangegeven met de rechthoek in de grafiek. Het gaat hierbij om groeiaandelen die extra profiteerden van thuiswerken en thuis ontspannen, zoals videodienst Zoom en streamingdienst Netflix.

Over het geheel genomen is de conclusie dat het niet alleen het afgelopen kwartaal verstandig geweest zou zijn om waarde-aandelen te bezitten. Al vlak na de bodem van vorig jaar was het een prima idee geweest om een meer evenwichtige portefeuille samen te stellen met een gelijke nadruk op zowel groei als waarde. Dat was vóór de coronacrisis wel anders, want toen kenden vooral groei-aandelen een paar uitstekende jaren.

Bekijk je ontwikkeling vanaf maart 2020, dan blijkt echter dat het geld niet alleen naar bekende grote technamen of gehypete Reddit-aandelen zoals GameStock is gevloeid. Een reeks aandelen uit de traditionele economie heeft net zoveel genoten van de interesse van beleggers. Dat in het eerste kwartaal van dit jaar de nadruk op sectoren als banken en energie is komen te liggen, vormt slechts een bevestiging van de inhaalslag die afgelopen november al werd ingezet.

Deze conclusie kunnen we trekken op het strategische niveau van groei- of waarde-aandelen. Wat dit betekent voor individuele aandelen tonen we je in ons volgende artikel op de Premium-sectie van Business Insider waarin we een typisch groeiaandeel met een waarde-aandeel vergelijken. Mis het niet!

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide langer dan 25 jaar werkzaam zijn in de financiële sector. Gedurende hun loopbaan zijn zij vooral betrokken bij het begeleiden van particuliere en professionele relaties met een actieve beleggingsstijl.