De stijging van meer dan 1.000 procent van het aandeel GameStop illustreert dat de beurs zeker niet altijd efficiënt en rationeel is.

De strijd tussen een nieuwe generatie particuliere beleggers en klassieke, professionele partijen heeft een nieuwe dimensie gekregen.

De vraag is hoe overheidsinstanties hierop gaan reageren, stellen beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Zo, houd de gordels maar om. De belangrijke beursindices in de wereld zakten de afgelopen dagen langzaam terug, vergeleken met een week eerder. Maar onderliggend gebeurt er genoeg.

Zo zagen we recent een reeks opvallende voorbeelden van extreme speculatie op de beurs. Deze week stond hierbij het aandeel GameStop vol in de schijnwerpers, een Amerikaanse winkelketen die games verkoopt.

De stijging van meer dan 1.000 procent deze maand van het aandeel GameStop is een klassiek voorbeeld van een zogenoemde ‘short squeeze‘. Hierbij schiet een aandeel extra hard omhoog, omdat partijen die speculeren op een koersdaling gedwongen worden om aandelen met verlies terug te kopen, en zo een opwaartse beweging versterken. Dat wordt nog versneld vanwege massale aankopen door particulieren van call-opties. Lees hier meer details.

Een ander voorbeeld van excessen op de beurs betreft de groei van zogenoemde SPAC’s. Dit is een afkorting voor Special Purpose Acquisition Company, een ‘leeg’ beursgenoteerd bedrijf waar beleggers geld in stoppen. De zak geld wordt vervolgens gebruikt om een overname te doen om de lege beurshuls te vullen met een echte onderneming. Een blanco cheque dus.

De sterke groei van dit soort beleggingsvehikels duidt op een verstoorde risico-acceptatie van bepaalde beleggers. Het is niet per definitie verkeerd om je geld in iets stoppen, zonder meteen te weten wat er mee gedaan gaat worden. Maar in de regel is dit een niche voor ervaren beleggers die weten waar ze mee bezig zijn. Je kunt je afvragen of dit iets is waar bijvoorbeeld kleinere en minder ervaren beleggers zich op moeten storten.

Volgende week zullen wij voor de Premium-lezers van Business Insider een special publiceren, waarin we uitleggen wie wat precies doet in 'SPAC-land'. De omvang, de verhoudingen en de risico’s die van toepassing zijn worden daarin dan benoemd.

Vele kleintjes maken vuist tegen de grote jongens

Geen willekeurige aanvallen van het Reddit-leger

Als we even iets specifieker inzoomen op wat er gebeurd is met GameStop en in iets mindere mate met een aantal andere aandelen, dan gaat het dus om een fenomeen dat puur te maken heeft met onderliggende marktmechanismen en speculatieve motieven. Met extreme koersuitslagen als gevolg, zoals onderstaande grafiek van GameStop laat zien.

De grafiek van GameStop is wel heel extreem. Maar deze week werden in de VS ook aandelen zoals Bed Bath & Beyond en AMC Entertainment geconfronteerd met speculatieve aanvallen, net als luchtvaartmaatschappij American Airlines.

Echter, voordat zo'n fenomeen optreedt, moet er wel een aanleiding zijn of een situatie zijn die zich daartoe leent. Zo werden in het geval van GameStop short-posities ingenomen door professionele partijen die bij elkaar groter waren dan het uitstaande aandelenkapitaal van de onderneming. En ook bij de andere hierboven genoemde aandelen zijn er relatief veel “shortsellers” actief geweest.

Hier is op zich niets geheims aan. De mate waarin er gespeculeerd wordt op de daling van een aandeel is gewoon te vinden via openbare registers. Dus je kunt de beleggers die hier tegenin zijn gegaan, ook niet heel veel kwalijk nemen. Ze stellen gewoon de mate van overfinanciering van bepaalde posities door hedgefondsen op de proef. Precies wat hedgefondsen zelf ook doen, als ze zaken aan de tand voelen waar ze het niet mee eens zijn.

Speculatief spel dat een staartje krijgt

Afgelopen donderdag namen bekende handelsplatformen, waaronder de beleggingsapp Robinhood, maatregelen tegen de extreme koersbewegingen van GameStop en AMC Entertainment. Aandelen konden tijdelijk niet meer gekocht worden, maar alleen verkocht.

Het gevolg was een schrikreactie en dus meer volatiliteit. Particuliere beleggers protesteerden massaal. Begrijpelijk, want dit heeft veel weg van marktmanipulatie en dat is gewoon strafbaar. Vrijdag kondigde de Amerikaanse beurswaakhond SEC in ieder geval aan te gaan onderzoeken of beleggers zijn benadeeld door de acties van de handelsplatformen.

Hoe dan ook, de facilitatoren van het spel krijgen waarschijnlijk te maken met claims. Of omdat men het ontstaan van het spel toestond, of omdat men het later niet meer toestond. Daar sta je dan met je goede bedoelingen om individuele beleggers toegang te geven tot de kapitaalmarkten. Of waren de belangen van Robinhood toch minder nobel?

De regelgevende instanties willen misschien van beide kanten ingrijpen. Hierover is veel discussie. Want de vraag is of een hedgefonds de gelegenheid moet krijgen om met zeer veel geleend geld extreem zwaar short te gaan in een gezonde markt. En moet de mentaliteit van de menigte en de kudde om in aandelen te handelen worden beteugeld?

Bij dat laatste heeft de overheid in zekere zin ook een dubbele rol. Want het is niet overdreven om te stellen dat overheidsinstanties de huidige zeepbel hebben gevoed. Het goedkoop geldbeleid van de Federal Reserve heeft consumenten weggedreven van spaarrekeningen die nauwelijks iets opleveren, waardoor risicovoller gedrag wordt aangemoedigd met speculatie op de beurs (en huizenmarkt) als gevolg.

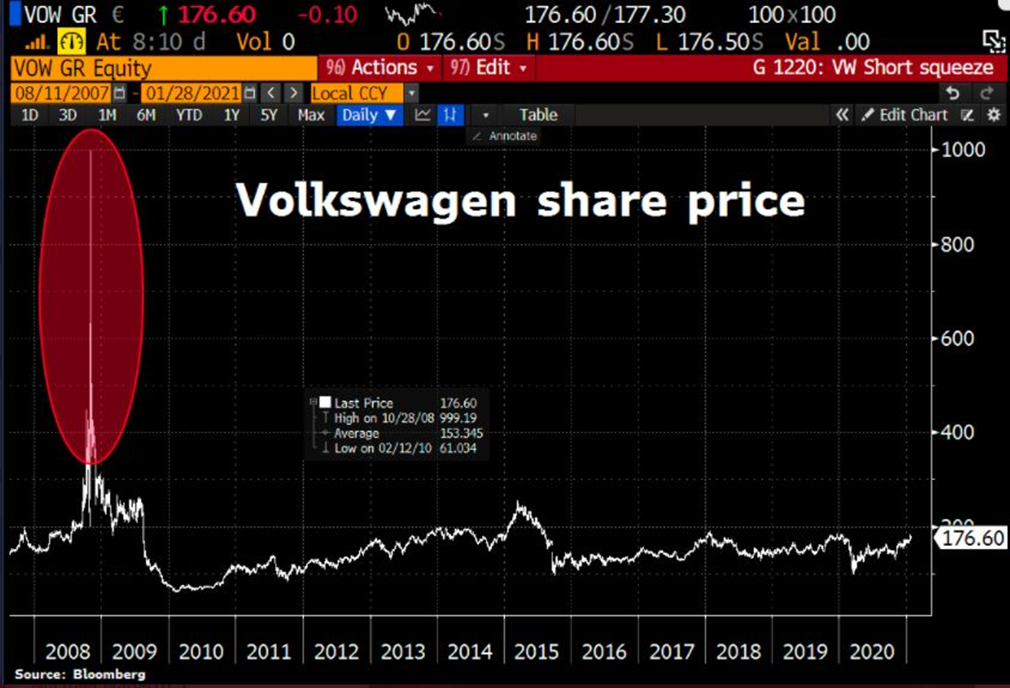

Niets nieuws onder de zon: Volkswagen

Wat we bij GameStop en andere aandelen hebben gezien, is overigens niet iets nieuws. Overdadige speculatie, vaak met te veel geleend geld, is een fenomeen dat regelmatig terugkeert op de beurs.

Om een concreet historisch voorbeeld te nemen: ken je het verhaal van Volkswagen nog?

Porsche wilde ten tijde van de vorige financiële crisis Volkswagen overnemen en had een deal met banken en andere beleggers om Volkswagen in de toekomst te kopen voor een bepaald bedrag per aandeel. Soort van een call-optie.

In de loop van 2008 hadden hedgefondsen het aandeel Volkswagen geshort. Ze speculeerden op een koersdaling, omdat er een risico leek dat Volkswagen zware problemen zou krijgen in de crisis.

Maar toen kwam Porsche in oktober 2008 opeens met het bericht zijn recht uit te willen oefenen om aandelen VW te kopen. Op dat moment waren er te weinig aandelen Volkswagen voorhanden en moesten de banken en partijen die een leveringsplicht hadden, tegen elke prijs aandelen Volkswagen kopen op de beurs. Een gigantische koersexplosie was het gevolg.

Klinkt bekend toch? Onderstaand plaatje vertelt het verhaal.

Dus houdt er maar rekening mee dat aandelen niet alleen door fundamentele ontwikkelingen worden gestuurd, maar ook door marktmechanismen, emotie en speculatie.

De markt is dus zeker niet altijd efficiënt of rationeel. Hierbij heeft de geschiedenis de neiging zich te herhalen. Niet exact op dezelfde manier, maar toch.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt.