- De verrassing van de week: Amerikaanse centrale bankiers kijken of het tijd wordt de gigantische schuldenberg op de balans van de Fed af te bouwen.

- De afgelopen jaren is er juist eens sterk verband geweest tussen het steeds soepelere monetaire beleid en stijgende aandelenkoersen.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de stand van zaken op financiële markten bij de start van 2022.

ANALYSE – De belangrijkste verrassing voor financiële markten kwam deze week van de Amerikaanse centrale bank: het afbouwen van de gigantische schuldberg van meer dan 8.000 miljard dollar op de balans van de Federal Reserve blijkt als gespreksonderwerp op de agenda te staan, zo bleek uit de notulen van afgelopen december.

Hoe gevoelig dit ligt voor de beurs, hebben we in eerdere bijdragen regelmatig benoemd door te wijzen op de nauwe correlatie tussen de uitdijende bankbalansen van centrale banken sinds 2009 (lees: een steeds soepeler monetair beleid) en oplopende aandelenkoersen.

Op momenten dat centrale banken pas op de plaats maakten met dit beleid, nam de beweeglijkheid op de beurs in het afgelopen decennium als gevolg daarvan sterk toe.

Kortom: de haviken bij de Amerikaanse centrale bank die mogelijk duizenden miljarden aan goedkoop geld uit het financiële systeem willen ‘opzuigen’, vormen een serieuze bedreiging voor het huidige positieve sentiment op de beurs. Tenminste, als het menens is.

Het feit dat Amerikaanse centrale bankiers naast plannen voor renteverhogingen dit jaar ook hardop nadenken over de schuldenberg op de balans van de Fed, geeft wel aan hoe hoog de zorgen over de inflatie zijn opgelopen.

Stiekem hopen de beleidsmakers waarschijnlijk nog steeds op de terugkeer van krachten die de inflatie kunnen dempen: herstel van het aanbod vanuit de toeleveringsketens doordat fabrieken weer opschalen en op de korte termijn een zachte winter, gelet op de gespannen energiemarkten. Daarnaast is er de onzekere coronasituatie die voor economische afkoeling kan zorgen en daarmee een afzwakkende inflatie.

Hogere rente: wat doet de aandelenmarkt?

Van groot belang op de korte termijn is uiteraard de rente-ontwikkeling op de kapitaalmarkt. Immers, een belangrijke steunpilaar onder de aandelenmarkten van de afgelopen jaren is het gegeven dat beleggen in vastrentende waarden steeds minder opleverde, wat de relatieve aantrekkelijkheid van aandelen alleen maar sterker heeft gemaakt.

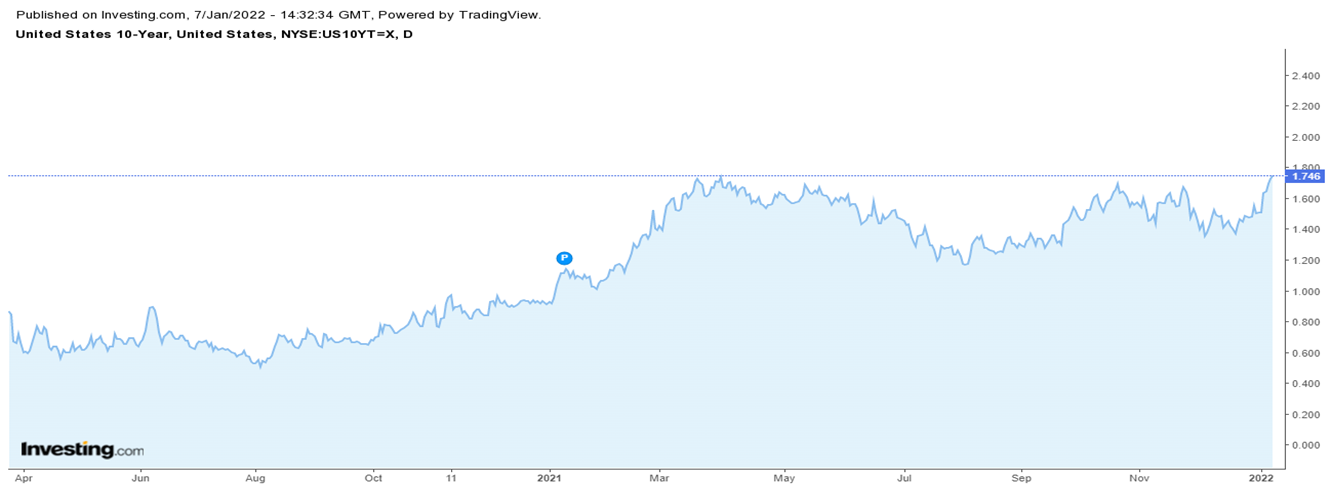

De onderstaande grafiek laat zien dat de Amerikaanse 10-jaars staatsrente inmiddels op het hoogste niveau in twee jaar staat en wij verwachten dat deze boven de 2 procent uitkomt. Dus naast de kortlopende rentes beginnen ook de langlopende rentes te stijgen.

De huidige rente-ontwikkeling duidt erop dat de rente op een 10-jarige staatsobligatie meer gaat opleveren dan het gemiddelde dividendenrendement van S&P 500-index, dat momenteel rond de 1,3 procent ligt. Maar dat is niet waar we het van moesten hebben in de afgelopen 18 maanden.

Wat wel telt, is dat er in de VS nog steeds grote aandeleninkoopprogramma’s lopen van beursgenoteerde bedrijven, waardoor het effectieve rendement op uitkeringen aan aandeelhouders hoger ligt dan als je alleen naar het dividendrendement kijkt.

Als de inflatie en de rente snel blijven oplopen, zullen winstmarges van beursgenoteerde bedrijven onder druk komen te staan en dat heeft mogelijk ook gevolgen voor de inkoopprogramma's van aandelen.

Voor de Amerikaanse techgiganten zou dat een serieus probleem opleveren. De winstgroei voor aandeelhouders die zij met goedkope financiering van investeringen én forse inkoopprogramma's van aandelen wisten te realiseren, is immers grotendeels de onderliggende kracht geweest van de stijging van de brede S&P 500-index geweest in de afgelopen periode.

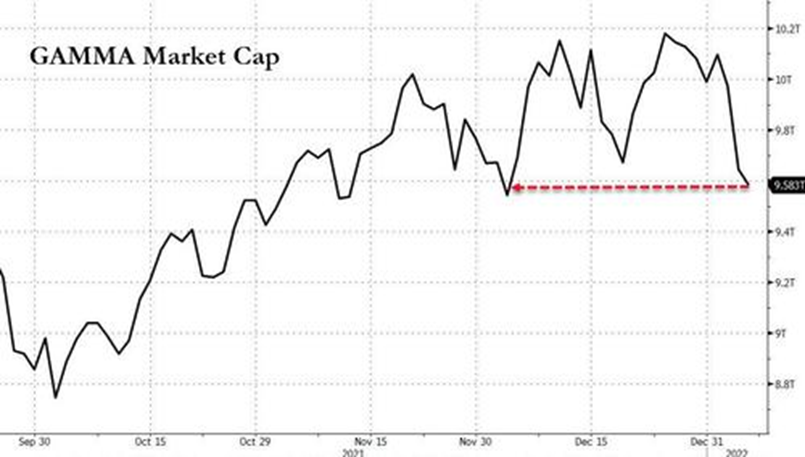

De onderstaande grafiek laat zien dat de gecombineerde marktkapitalisatie van de GAMMA-aandelen (Google, Amazon, Meta, Microsoft en Apple) deze week is gedaald tot het laagste niveau in een maand. Dat is niet heel schokkend voor een langetermijnbelegger, maar op de korte termijn is dit wel een signaal om in de gaten te houden.

Zonder de stuwende kracht van deze techreuzen wordt het een lastig verhaal om de recente beursrecords te breken. De vraag is dan ook of we opnieuw te maken krijgen met een dipje op de beurs, of dat er meer structurele verschuivingen aankomen.

Geen trendbreuk, dus mogelijk ook nieuwe kansen

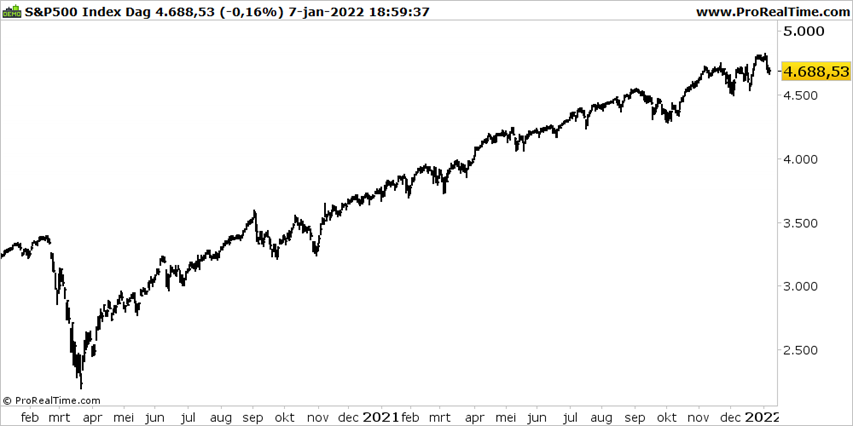

Kijk je sec naar de koersontwikkeling van de brede beursindices dan zijn de opwaartse trends vooralsnog gewoon intact. Voorlopig is de eerste week van het nieuwe beursjaar de eerste week en niet meer.

De sterke start in de eerste dagen en de daaropvolgende daling in reactie het bovengenoemde nieuws van de Federal Reserve maken in het grotere plaatje nog weinig indruk. Dat is te zien in de onderstaande grafiek van de brede S&P 500-index.

Ondanks de stijging van de rente in de afgelopen weken noteert de S&P 500 nog steeds in de buurt van de recente recordstanden.

In technische zin moet na een serie van hogere toppen een hogere bodem worden neergezet om het opwaartse karakter van de huidige trend vast te houden. De daling van eind deze week doet daar weinig aan af.

Of het geld op de aandelenmarkt weer naar de techgiganten gaat stromen, of juist naar rente- en inflatiegevoelige bedrijven zoals banken en de energiesector, bespreken we de komende periode in onze Premium-analyses van sectoren en individuele aandelen. Dan gaan we ook in op de kansen die de huidige correctie biedt.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.