Aandelenbeurzen hebben weer een week achter de rug met nieuwe records.

Ondanks de nog altijd talrijke zorgen, worden beurzen telkens verder gestuwd door een aantal krachtige factoren.

Beursexperts Michael Nabarro en Gökhan Erem delen hun verwachtingen voor de laatste maanden van 2021.

ANALYSE – Weer een week voorbij en weer nieuwe records voor de meeste aandelenindices. Het lijkt niet op te kunnen en het sterke cijferseizoen zorgt voor een opgewekt sentiment op de beurs.

Zo aan het einde van de week kwam er nog extra steun doordat farmaceut Pfizer bekend maakte een gemakkelijk toe te dienen Covid-19-pil te hebben ontwikkeld. Die zou het risico op ziekenhuisopname of overlijden door het coronavirus met 89 procent verminderen bij volwassenen met een hoog risico.

Ook het maandelijkse banenrapport in de Verenigde Staten verraste in positieve zin. In oktober kwamen er 531.000 banen bij, terwijl economen gemiddeld gerekend hadden op een toename van 450.000.

Kijk je naar de koersdoelen van 4.500 punten en 16.000 punten die wij eerder voor respectievelijk de S&P 500-index en de technologie gerelateerde Nasdaq-index hebben afgegeven, dan zijn die inmiddels behaald. Tijd dus voor een update.

We hebben al vaker aangegeven dat de beurzen, ondanks de vele zorgen, door sterke krachten omhoog worden gestuwd.

Wat de zorgen betreft kun je denken aan de snel oplopende inflatie, logistieke problemen, grondstoffentekorten, angst voor nieuwe lockdowns, het terugdraaien van de gigantische steunpakketten van overheden en andere geopolitieke problemen.

Ondertussen zien we ook de economische groei vertragen, heeft groeimotor China het zwaar en is het nog maar de vraag of de bedrijven de recordwinsten kunnen vasthouden. Je kan immers maar tot een bepaalde hoogte stijgende inkoopprijzen doorbereken aan consumenten. Maar 'so far so good'.

Sterke pijlers onder de beurs

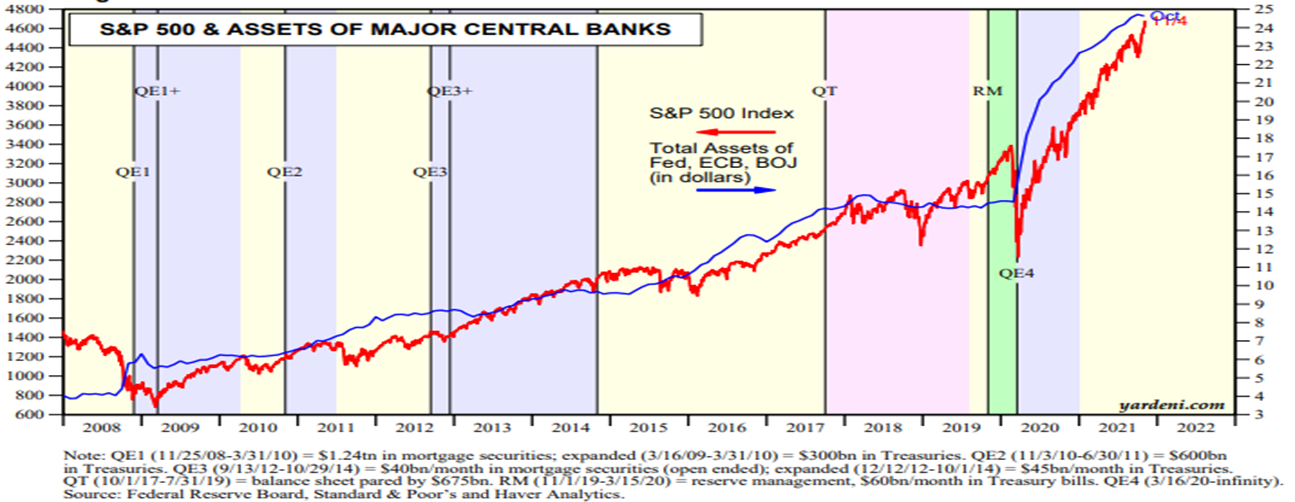

Wat betreft de krachten die de beurs ondersteunen, zijn het niet alleen de sterke bedrijfscijfers die voor telkens hogere koersen zorgen. In onze recente bijdragen hebben we het belang van vooral de gigantische monetaire steunpakketten toegelicht.

De correlatie tussen de uitdijende balansen van de centrale banken en koersontwikkeling op aandelenmarkten is extreem hoog. Onderstaand plaatje spreekt boekdelen.

Bron Yardeni

Ook zorgt de lage rente in combinatie met oplopende inflatie voor een gebrek aan winstgevende alternatieven voor aandelen. Hierdoor is er dit jaar bijvoorbeeld meer geld naar aandelen gestroomd dan in de afgelopen 10 jaar bij elkaar. Dat zorgt voor een enorme sterke opwaartse druk op de koersen, maar er is nog meer.

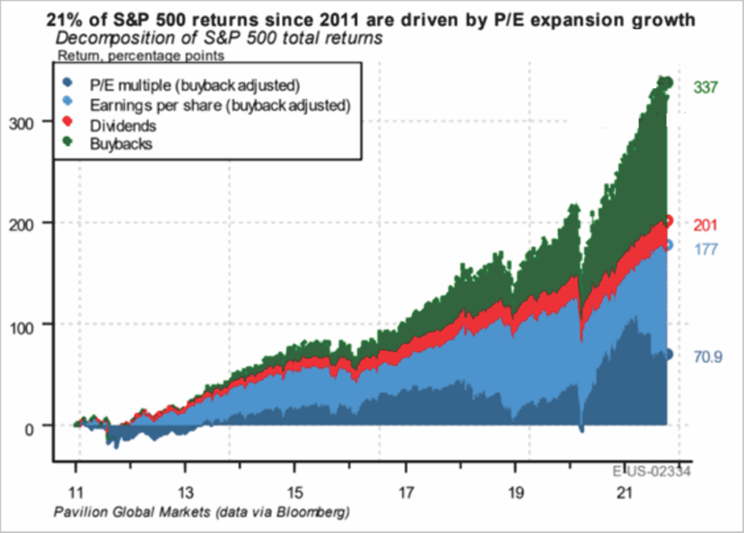

Onderstaand plaatje illustreert het effect van vier andere pijlers die de markt opwaarts hebben ondersteund.

De sterke ontwikkeling van bedrijfswinsten (lichtblauwe vlak) spreekt voor zich en de hogere waarderingen ook (donkerblauwe vlak) als je de lage rente in acht neemt. De invloed van dividenden (rode vlak) valt wel mee, maar de invloed van het terugkopen van eigen aandelen is bizar hoog (donkergroene vlak).

De schatting is dat de inkoop van eigen aandelen door bedrijven, die er dus voor zorgt dat toekomstige winst over minder aandelen verdeeld hoeft te worden, zo’n beetje 40 procent voor zijn rekening neemt van de stijging van de S&P 500 index.

Op zich is dit niet heel vreemd gelet op de combinatie van recordwinsten en de kennelijk gelimiteerde mogelijkheden die bedrijven zien om winstgevende nieuwe investeringen te doen. Met name de grote technologiebedrijven kopen gigantische hoeveelheden eigen aandelen in en dat mist zijn uitwerking niet. Ook omdat hun weging in de brede beursindices zwaar meetelt.

Om een idee van de omvang te geven: sinds 2010 hebben Amerikaanse beursgenoteerde bedrijven voor een totaalbedrag van liefst 6.300 miljard dollar aan eigen aandelen ingekocht! Dat komt overeen met ongeveer 4 procent van economische bestedingen in de VS in die periode.

Bij het terugkopen van aandelen gaat de contante vergoeding alleen naar verkopende aandeelhouders. Als bijvoorbeeld Apple een deel van zijn uitstaande aandelen terugkoopt, gaat dat geld naar verkopers van aandelen Apple. Vaak zitten daar ook insiders bij, ofwel managers en werknemers van bedrijven die aandelen hebben gekregen als onderdeel van de beloningsstructuur. Zo bleek uit een onderzoek van de Amerikaanse toezichthouder SEC dat 'captains of industry' vaak aanzienlijke hoeveelheden eigen aandelen verkopen, nadat hun bedrijf de inkoop van eigen aandelen aankondigt.

Hoewel het terugkopen van aandelen op zichzelf een legitieme strategie kan zijn als bedrijven weinig mogelijkheden zien tot investeringen met een aantrekkelijk rendement, wordt het problematisch als aandeleninkopen gepaard gaan met boekhoudkundige trucs en enorme schulden om ze te financieren.

Winst hoort over het algemeen gebruikt te worden om toekomstige groei te stimuleren, wat aandeelhouders ten goede komt. Dus niet om het hogere management in de watten te leggen met aandelenbeloningen die via terugkoop van aandelen weer eenvoudig contant worden gemaakt. Maar dat terzijde!

Prima jaarslot in het verschiet voor de beurs

Al met al zijn er dus nog steeds flink wat opwaartse krachten voor aandelenbeurzen die vooralsnog een groot gedeelte van de koersontwikkeling bepalen.

Zoals hierboven aangegeven zijn de koersdoelen behaald die we al geruime tijd geleden hebben afgegeven voor de S&P 500 en de Nasdaq. De S&P 500 noteert inmiddels boven de 4.500 punten en de Nasdaq boven de 16.000 punten.

Echter, de trends zijn nog steeds onmiskenbaar positief. Na het afronden van de correctiefase gedurende september verwachten we dat de volgende haltes liggen op respectievelijk 5.000 punten voor de S&P 500 en 18.000 punten voor de Nasdaq. Dat is toch nog zo’n 10 procent hoger vanaf de huidige niveaus.

Wellicht gaat dit niet in een rechte lijn, maar zoals gebruikelijk meer zigzaggend. Maar dat dachten we bij het aandeel Tesla ook en dat behaalde binnen een week ons verhoogde koersdoel. Niet erg natuurlijk, maar wel extreem. Nu eens kijken of Tesla voor het einde van het jaar naar 1.500 dollar kan stijgen!

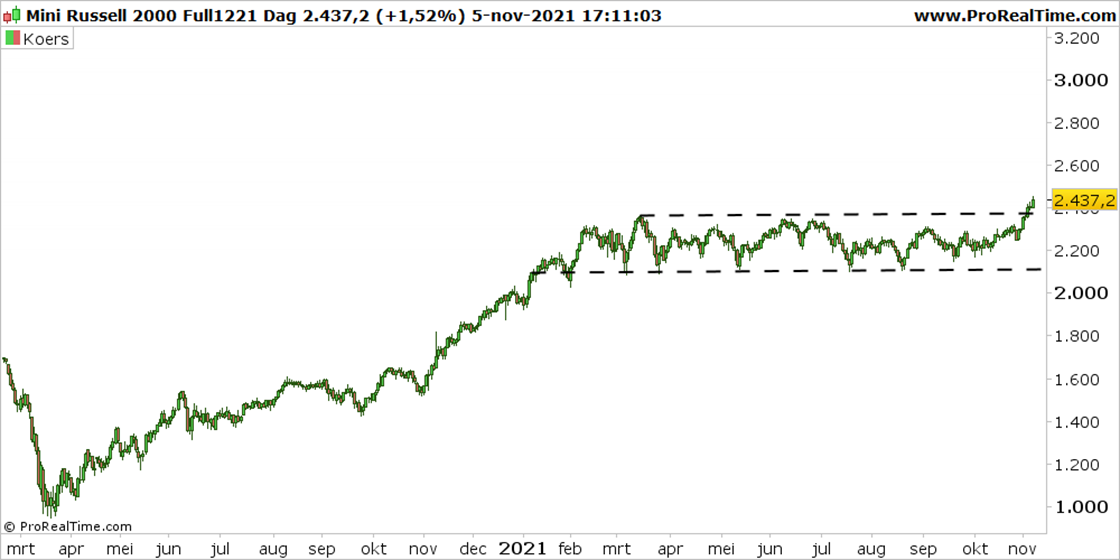

In deze bijdrage willen we graag een andere grafiek onder de aandacht brengen, namelijk die van de Russell 2000-index. Deze Amerikaanse beursindex wordt over het algemeen beschouwd als een goede indicator van de gezondheid van de Amerikaanse economie, vanwege de focus op kleinere bedrijven die zich vooral richten op de Amerikaanse markt.

Na de coronadip wist ook deze index zich goed te herstellen, maar dat begon te haperen zo aan het begin van dit jaar. Terwijl bekendere indices zoals de S&P 500, de Dow Jones en de Nasdaq record na record braken, kwam deze index niet van zijn plaats. Tot deze week dan!

In de bovenstaande grafiek is te zien dat het zijwaartse koersverloop opwaarts is doorbroken. We verwachten dat ook deze index zo’n 10 procent verder kan oplopen richting in eerste instantie de 2.600 tot 2700 punten.

De stijging van de Russell 2000-index is een indicatie dat het optimistische sentiment steeds breder wordt gedragen en dat is een extra positief signaal.

Vooralsnog ligt er in onze optiek een prima jaareinde voor aandelen in het verschiet. Wil je meer weten over onze voorkeurssectoren of aandelen, lees dan onze wekelijkse Premium-bijdrage.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.