Veel beursgenoteerde bedrijven hebben het dividend verlaagd of geschrapt vanwege de coronacrisis.

Op de obligatiemarkt hoeven overheden van westerse landen nog altijd nauwelijks rente te betalen, dankzij de steun van centrale banken.

Markrentes voor leningen van beursgenoteerde bedrijven zijn wel gestegen. Volgens een obligatie-expert van vermogensbeheerder Schroders ligt daar een kans.

De coronacrisis heeft de afgelopen maanden veel spektakel gebracht op de beurs. Dat maakt het er niet makkelijker op voor beleggers die graag regelmatige inkomsten halen uit hun beleggingen via dividenduitkeringen van beursgenoteerde bedrijven of rente op obligaties.

Voor dividendbeleggers die zoeken naar bedrijven die regelmatig een aantrekkelijk dividend uitkeren, is het probleem dat typische dividendfondsen zoals energiebedrijven en financiële instellingen hard op rem trappen.

Zo hebben banken, op last van de Europese Centrale Bank (ECB), op grote schaal dividenduitkeringen geschrapt tot 1 oktober dit jaar. De ECB wil dat banken zorgen dat ze voldoende financiële reserves hebben, nu de voorzieningen voor probleemkredieten oplopen.

Bij energiebedrijven heeft de extreme daling van olieprijzen tot problemen geleid. Dit noopte Shell deze maand bijvoorbeeld tot de eerste dividendverlaging sinds de Tweede Wereldoorlog.

Kortom: het dividendrendement – ofwel het dividend als percentage van de beurskoers van een aandeel – is een onzekere factor geworden.

Lage of negatieve rente voor staatsleningen

Aan de andere kant valt er ook heel weinig te verdienen met de rente op overheidsobligaties van westerse landen.

Centrale banken zijn massaal bijgesprongen met geldinjecties in de coronacrisis. Daardoor kunnen overheden meer schuld maken, zonder dat ze daarvoor substantieel meer rente moeten betalen.

De Nederlandse staatsschuld loopt dit jaar flink op door alle maatregelen om de coronacrisis het hoofd te bieden. Maar minister van Financiën Wopke Hoekstra kan nog altijd voor 10 jaar lenen tegen een negatieve rente. Oftewel de staat krijgt geld toe.

Marktrente bedrijfsobligaties wel gestegen

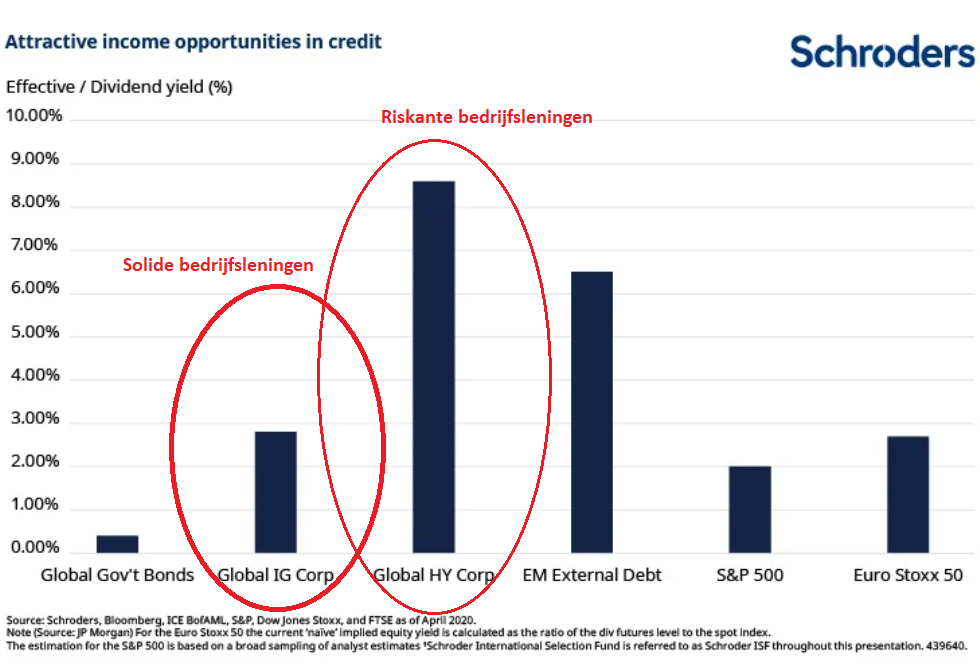

De enige markt waar rentes wel flink zijn gestegen door de coronacrisis is die voor bedrijfsobligaties. Zo is de gemiddelde marktrente voor relatief solide bedrijfsobligaties waar pensioenfondsen in mogen beleggen (investment grade) gestegen naar bijna 3 procent. En voor de meer riskante bedrijfsobligaties (high yield) ligt de rente zelfs op gemiddeld meer dan 8 procent.

Dit is te zien in onderstaande grafiek van de Britse vermogensbeheerder Schroders.

Hoofdstrateeg voor vastrentende beleggingen Patrick Vogel van Schroders stelt in een analyse dat het relatief hoge rendement op bedrijfsobligaties mogelijk een zeldzame kans biedt voor beleggers.

Vogel erkent dat de hogere rentes op zich een negatief signaal afgeven: beleggers op de obligatiemarkt vragen een relatief hoge vergoeding, omdat de risico's op wanbetaling van bedrijfsleningen groter zijn geworden.

Maar Vogel denkt dat er sprake kan zijn van te grote somberheid. Volgens de obligatiespecialist prijst de markt momenteel een wanbetalingspercentage in van 8,7 procent voor de meer solide bedrijfsleningen, terwijl het historische gemiddelde op 0,9 procent wanbetaling ligt.

Voor leningen van minder sterke bedrijven prijst de markt een wanbetalingspercentage van liefst 37 procent in, terwijl het historische gemiddelde op 14,6 procent ligt.

Volgens obligatie-expert Vogel zijn de relatief hoge marktrentes voor bedrijfsobligaties een tijdelijk fenomeen. Hij denkt dat die zullen dalen als er minder bedrijven in betalingsproblemen komen dan de markt momenteel lijkt in te prijzen.

Daarbij verschilt het risico wel sterk per sector, omdat bijvoorbeeld vliegmaatschappijen en hotels veel zwaarder zijn getroffen door de coronacrisis dan telecombedrijven en supermarkten.

Voor particuliere beleggers geldt overigens dat je redelijk goed geïnformeerd moet zijn om obligatieleningen van overheden of bedrijven echt als inkomstenbron te benutten. Je moet namelijk individuele obligatieleningen kopen en daar een portefeuille van samenstellen om de couponuitkeringen zelf te ontvangen. Daarvoor moet je je goed verdiepen in de risico's van bedrijfsleningen.