Veel geldverstrekkers hebben de hypotheekrente de afgelopen weken verhoogd.

De gemiddelde hypotheekrentes voor 10 jaar vast en 20 jaar vast zijn met zo’n 0,15 procent gestegen.

Er zijn wel grote verschillen tussen aanbieders: banken hebben de hypotheekrente over het algemeen sterker verhoogd dan verzekeraars en prijsvechters op de hypotheekmarkt.

Geldverstrekkers op de hypotheekmarkt zijn bezig met een inhaalslag: in navolging van de stijging van kapitaalmarktrentes in maart gaat ook de hypotheekrente omhoog. Maar er zijn grote verschillen tussen geldverstrekkers.

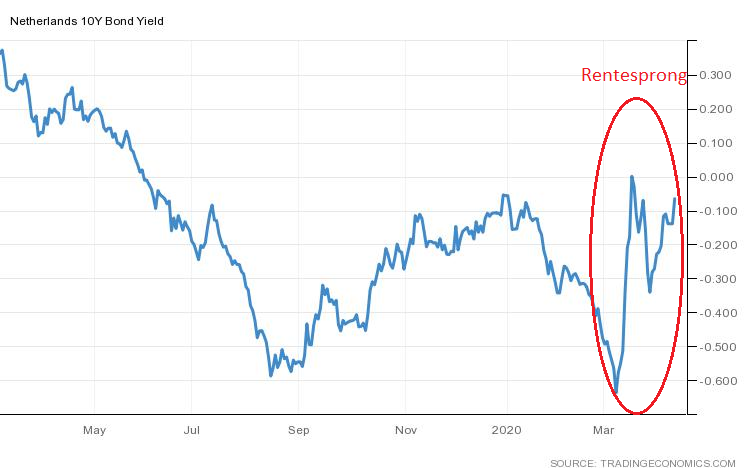

Toen overheden in maart massale steunprogramma’s aankondigden om de coronacrisis het hoofd te bieden, schoten staatsrentes aanvankelijk omhoog. Overheden moeten opeens veel meer lenen en dat zorgt in principe voor hogere rentes.

De rentestijging op financiële markten wordt echter gedempt doordat centrale banken miljarden aan goedkoop geld in het financiële systeem pompen.

In onderstaande grafiek is te zien dat de rente op de 10-jarige Nederlandse staatslening – een belangrijk anker voor de hypotheekmarkt – in maart met zo’n 0,6 procentpunt omhoog is geschoten en sindsdien iets onder de 0 procent is blijven hangen. De marktrente voor de 10-jarige staatslening is dus nog altijd licht negatief.

Hypotheekrente stijgt licht

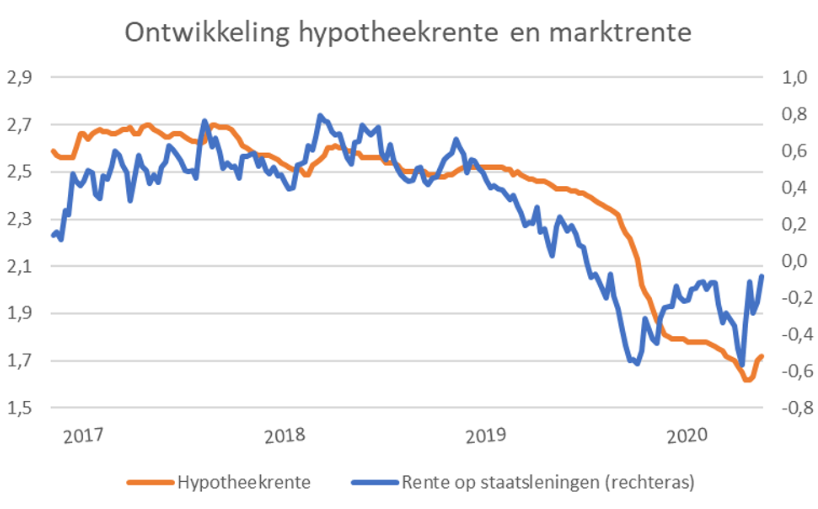

De afgelopen weken hebben veel geldverstrekkers de hypotheekrente verhoogd. De gemiddelde hypotheekrente is daardoor wat gestegen. Dat is te zien in onderstaande grafiek van De Hypotheekshop.

Per saldo is echter sprake van een zeer beperkte stijging van de hypotheekrente. Zo zijn de rentes voor 10 jaar vast en 20 jaar vast gemiddeld met 0,15 procentpunt gestegen vanaf het laagste niveau dit jaar.

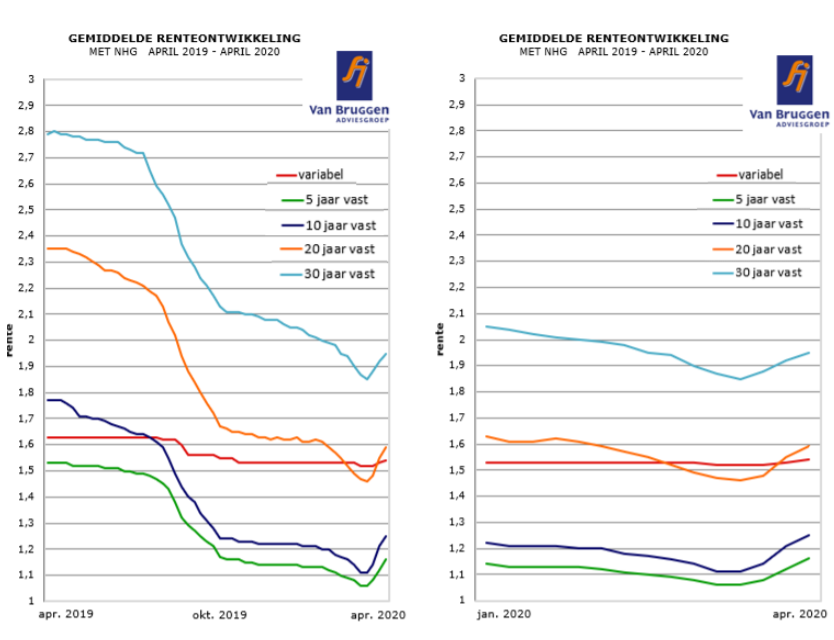

Onderstaande grafieken van financieel intermediair Van Bruggen Adviesgroep laten zien dat de gemiddelde hypotheekrente voor 5 en 10 jaar vast iets boven het niveau van begin dit jaar ligt. De gemiddelde hypotheekrente voor 20 en 30 jaar vast zit daar nog iets onder. Zie de grafiek aan de rechterkant.

Op de iets langere termijn bezien, zijn hypotheekrentes nog altijd extreem laag (grafiek aan de linkerkant).

Verschillen hypotheekrente tussen aanbieders groter

De gemiddelde hypotheekrente verhult dat er onderling aanzienlijke verschillen zijn tussen aanbieders. Die zijn volgens De Hypotheekshop en Van Bruggen Adviesgroep groter geworden in de afgelopen weken.

Volgens De Hypotheekshop hebben verzekeraars, hypotheekaanbieders die namens beleggers zoals pensioenfondsen optreden en buitenlandse banken hun rentes over het algemeen minder verhoogd dan de grootbanken en hypotheekdochters van banken.

Verder signaleert De Hypotheekshop dat partijen die namens beleggers geld investeren in hypotheken, maar daarbij vooral kiezen voor hypotheken zonder NHG-garantie, tarieven meer dan gemiddeld hebben verhoogd. Dan gaat het om aanbieders als Hypotrust Elan Plus, Venn en Tulp.

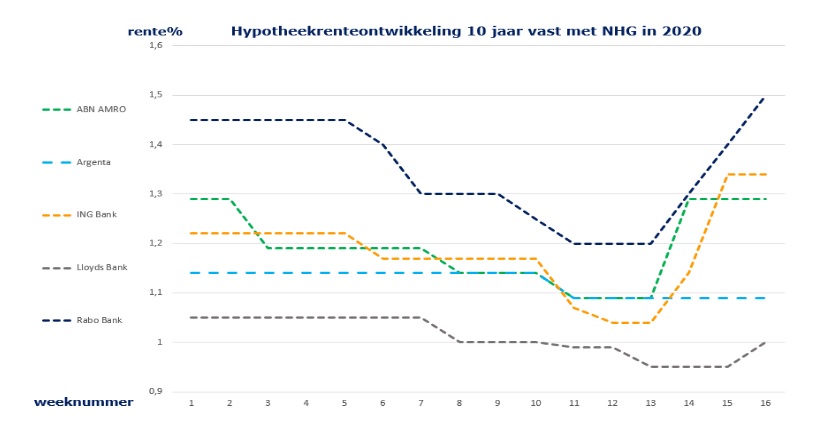

Dit beeld ziet ook Van Bruggen Adviesgroep. In onderstaande grafiek zijn de hypotheektarieven van drie grootbanken (ABN Amro, ING en Rabobank) meegenomen én de tarieven van twee prijsvechters (Argenta en Lloyds Bank).

Te zien is dat Argenta (lichtblauwe stippellijn) en Lloyds Bank (lichtgrijze stippellijn) hun tarieven zeer beperkt hebben aangepast, terwijl de grootbanken de hypotheekrentes sterker hebben verhoogd.