- Deelnemers aan pensioenfondsen of mensen die via een lijfente voor extra pensioen hebben gespaard, mogen vanaf 2023 een bedrag van maximaal 10 procent ineens uit de pot opnemen.

- Dit kan fiscaal echter minder gunstig uitpakken, als je dat doet voordat je de AOW-leeftijd hebt bereikt.

- Budgetinstituut Nibud waarschuwt ervoor dat mensen die overwegen geld uit hun pensioenpot te halen, de financiële gevolgen goed moeten laten doorrekenen.

- Lees ook: Vergeet de inflatie niet als je zelf pensioen opbouwt: zoveel extra moet je inleggen als je jezelf ‘waardevast’ €1.000 of €2.000 per maand wilt uitkeren

Vanaf 2023 mogen Nederlanders een bedrag van maximaal 10 procent ineens opnemen uit hun pensioenpot. Maar daar zitten wel de nodige haken en ogen aan.

De nieuwe mogelijkheid om bij aanvang het pensioen een groot geldbedrag ineens op te nemen, pakt voor pensioendeelnemers mogelijk minder voordelig uit dan verwacht. Daarvoor waarschuwt het Nationaal Instituut voor Budgetvoorlichting (Nibud).

De wet die dit regelt, gaat per 1 januari 2023 in, maar is nog niet definitief. Daardoor weten mensen die bijna met pensioen gaan niet waar ze aan toe zijn.

Minder belasting betalen als je AOW krijgt

Met de nieuwe regeling wordt het mogelijk om straks 10 procent van de pensioenpot of lijfrente in een keer op te nemen. Mensen die dit doen voordat ze hun AOW-leeftijd bereiken moeten daarover veel meer belasting betalen, waarschuwt het Nibud.

Dit heeft te maken met verschillen in de belastingtarieven in box 1 voor inkomen. Voor het inkomensdeel tot 36.410 euro betaal je dit jaar een tarief van 19,2 procent aan inkomstenbelasting, vanaf het moment dat je de AOW-leeftijd hebt bereikt. De AOW gaat in 2022 in bij een leeftijd van 66 jaar en 7 maanden.

Als je stopt met werken voordat je recht hebt op de AOW, dan betaal je over het hele inkomensdeel tot 69.399 euro (dus ook over de eerste ruim 36.000 euro) het belastingtarief van 37,07 procent. Op het moment dat je dus voorafgaand aan de AOW-leeftijd geld uit een pensioenpot haalt, kan het zijn dat je daar meer belasting over betaalt.

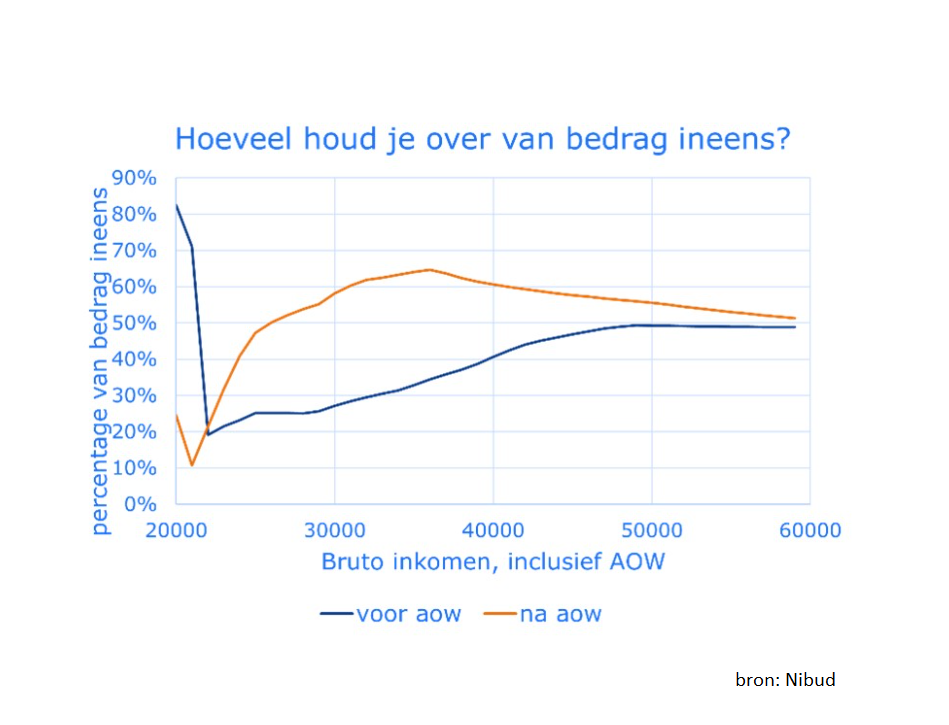

In de onderstaande grafiek heeft het Nibud weergegeven hoeveel je van een pensioenbedrag ineens netto overhoudt, als je dit vóór (blauwe lijn) of juist na de AOW-leeftijd (oranje lijn) opneemt. Te zien is dat dit vooral voor lagere inkomens veel kan uitmaken.

"Mensen die bijvoorbeeld noodgedwongen eerder moeten stoppen met werken en zo’n groot geldbedrag ineens uit hun pensioen willen opnemen omdat ze anders niet rond kunnen komen, krijgen minder waar voor hun geld", legt Nibud-directeur Arjan Vliegenthart uit. Volgens hem kan het wel zo' n 20 procent schelen.

Wat daarbij meespeelt is dat mensen misschien het recht op bepaalde toeslagen verliezen voor het jaar waarin ze het geldbedrag laten uitkeren, maar mogelijk ook voor de periode daarna. Omdat de toeslagenregeling wordt veranderd, is het volgens het Nibud eerlijk dat gepensioneerden eenmalig een hoog bedrag uitgekeerd kunnen krijgen zonder dat daar consequenties aan zitten voor de toeslagen dat jaar.

Een andere optie die pensioendeelnemers straks hebben is om het pensioen in de eerste jaren hoger te laten zijn dan in de jaren daarna. De standaarduitkering zoals we die nu hebben, met de mogelijkheid om iedere maand evenveel uitgekeerd te krijgen, blijft ook mogelijk.

Volgens het Nibud moeten mensen goed ingelicht worden over de opties. Dat er negen maanden voordat de regeling moet ingaan nog altijd geen duidelijkheid is, stoort het Nibud. "Meer dan 100.000 mensen weten niet waar ze aan toe zijn", aldus Vliegenthart.

De AOW-leeftijd stijgt in 2023 naar 66 jaar en 10 maanden en komt in 2024 uit op 67 jaar. Vervolgens blijft de AOW-leeftijd in ieder geval tot en met 2027 op 67 jaar staan. In principe wordt de AOW-leeftijd met 8 maanden verhoogd per jaar dat we langer leven.