- Op de huizenmarkt lijkt de daling van de woningverkopen af te vlakken.

- Tegelijk is de trend voor huizenprijzen nog sterk neerwaarts en is de betaalbaarheid voor starters verslechterd door de stijging van de hypotheekrente.

- Business Insider behandelt in vijf grafieken de belangrijkste trends op de woningmarkt.

- Lees ook: Lager inkomen als je met pensioen gaat? Dit scheelt het, als je je hypotheek hebt afgelost

De huizenmarkt wordt sinds de tweede helft van 2022 gekenmerkt door afkoeling: het aantal woningverkopen én de huizenprijzen zijn gedaald. Wat de huizenprijzen betreft lijkt het dieptepunt nog niet bereikt, maar bij de woningverkopen is een lichte kentering zichtbaar.

Tegelijk blijft de betaalbaarheid van koopwoningen problematisch, vooral voor starters op de huizenmarkt. Dit heeft alles te maken met de sterk gestegen hypotheekrente.

Business Insider belicht aan de hand van vijf grafieken enkele belangrijke trends op de Nederlandse huizenmarkt:

1) Daling woningverkopen vlakt af

Woningonderzoeksbureau Calcasa signaleert dat de forse daling van het aantal woningverkopen in 2022 het dieptepunt heeft bereikt en langzaamaan lijkt bij te trekken.

De onderstaande grafiek laat de procentuele ontwikkeling van het aantal woningtransacties per kwartaal zien, vergeleken met een jaar eerder. Te zien is dat er medio 2022 sprake was van een zeer sterke daling van de woningverkopen, met een min van meer dan 20 procent op jaarbasis.

2) Amsterdam loopt voorop bij herstel balans woningaanbod

Sinds de tweede helft van vorig jaar wordt de procentuele daling van de woningverkopen echter steeds minder groot.

Calcasa verwijst hierbij ook naar de maandcijfers van woningtransacties. Die zijn in de onderstaande grafiek voor Amsterdam en Nederland weergegeven.

Voor de maand april 2023 geldt dat de daling van het aantal verkochte woningen vergeleken met dezelfde maand een jaar eerder nog maar 3,3 procent bedroeg in Amsterdam.

Volgens Calcasa loopt Amsterdam wat betreft trends op de huizenmarkt vaak voor op de rest van het land. De hoofdstad lijkt in ieder geval op weg naar stabilisatie van de woningverkopen.

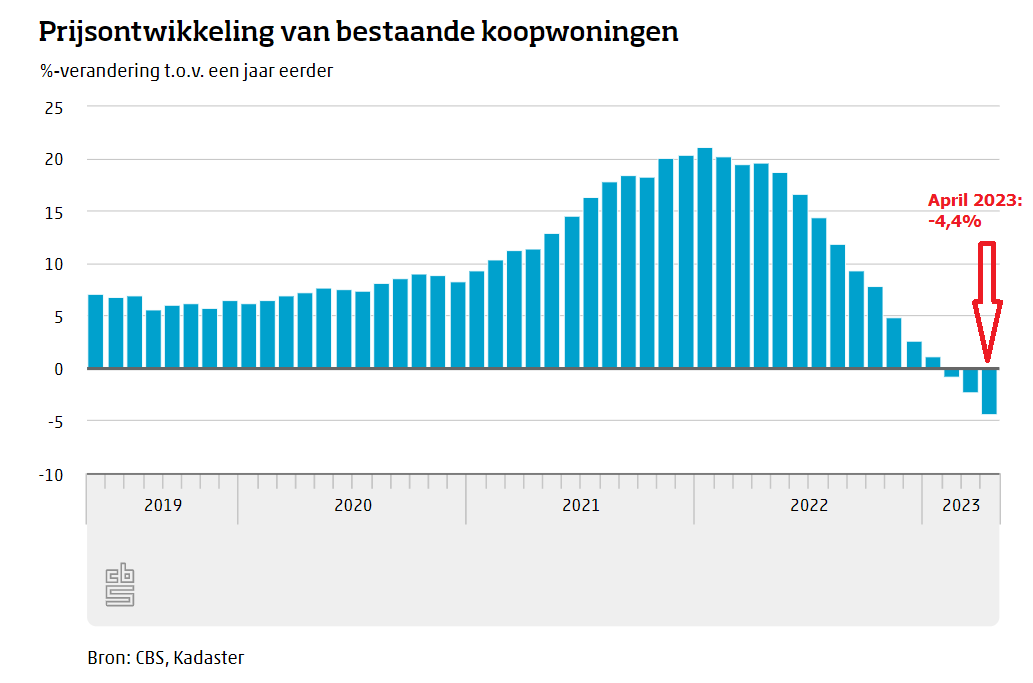

3) Daling huizenprijs gaat harder

Wat de landelijke huizenprijs betreft was in april sprake van een daling 4,4 procent op jaarbasis, zo bleek afgelopen maand uit cijfers van het Centraal Bureau voor de Statistiek (CBS).

De daling van de gemiddelde huizenprijs in april was sterker dan in de voorgaande twee maanden, wat erop duidt dat er bij de ontwikkeling van de huizenprijzen nog geen kentering is bij de neerwaartse beweging.

4) Langlopende hypotheekrentes stabiel op hoger niveau

Huizenprijzen dalen in een financieel klimaat waarbij hypotheekrentes in 2022 fors zijn gestegen. Voor langlopende hypotheekrentes geldt dat die sinds enkele maanden op een niveau van iets meer dan 4 procent zijn gestabiliseerd.

De variabele hypotheekrente vertoont nog steeds een stijgende lijn, wat mede te maken heeft met het rentebeleid van de Europese Centrale Bank (ECB). Die verhoogt donderdag naar verwachting opnieuw de beleidsrente, wat direct invloed heeft op kortlopende rentes op financiële markten, en daarmee ook op de variabele hypotheekrente.

In de onderstaande grafiek van Van Bruggen Adviesgroep is te zien dat enerzijds de gemiddelde 10-jaars hypotheekrente (donkerblauwe lijn) de afgelopen maanden is gestabiliseerd op een niveau van iets meer dan 4 procent, terwijl aan de andere kant de gemiddelde variabele hypotheekrente (donkergroene lijn) verder is opgelopen.

5) Betaalbaarheid huizen voor starters verslechterd

De sterke stijging van hypotheekrentes heeft ervoor gezorgd dat de betaalbaarheid van woningen voor starters sinds 2022 sterk is verslechterd, zo blijkt uit de onderstaande grafiek van Calcasa. Dit ondanks de daling van de huizenprijzen, die de benodigde hypotheekbedragen omlaag brengen.

Calcasa constateert dat Nederlanders momenteel gemiddeld ruim 23 procent van hun netto maandinkomen kwijt zijn aan woonlasten, terwijl dit een jaar geleden iets meer dan 15 procent was.

Uitgangspunt voor deze berekening is de aankoop van een woning tegen de gemiddelde huizenprijs en de gemiddelde hypotheekrente in een bepaald periode, op basis van de gemiddelde huishoudinkomsten.