- Aanhoudend hoge Amerikaanse inflatiecijfers zorgden voor een flinke daling van de beurzen deze week.

- Het technische plaatje op de aandelenmarkt is aanzienlijk verslechterd, met 2 belangrijke negatieve signalen.

- Beursexperts Michael Nabarro en Gökhan Erem praten je bij over de recente ontwikkelingen op de financiële markten.

ANALYSE – De beurzen deden deze week een forse stap terug, hoofdzakelijk in reactie op Amerikaanse inflatiecijfers die hoger bleken dan gedacht. De brede consensus op financiële markten is hierdoor dat de Amerikaanse centrale bank de rente in de komende week vrijwel zeker met 0,75 procentpunt verhoogt, en er wellicht nog een schepje bovenop doet.

De vraag is vervolgens of het verkrappende monetaire beleid de Amerikaanse economie in een recessie gaat duwen. De kans hierop lijkt in ieder geval toe te nemen.

Belangrijk hierbij is om niet uit het oog te verliezen dat de Amerikaanse centrale bank, naast de verhoging van de beleidsrente, ook is begonnen met het afbouwen van de enorme schuldenberg op de balans. In de praktijk komt dit neer op een beperking van de beschikbare geldhoeveelheid. De beurs moet het dus doen met minder goedkoop geld dat naar de financiële markten stroomt.

Maar dat zijn niet de enige pijnpunten.

Europa en de VS hebben beide te maken met de combinatie van hoge inflatie en tekenen van economische groeivertraging. Hierbij heeft specifiek Europa last van de energiecrisis met torenhoge prijzen voor gas en stroom. Aan de andere kant begint de sterke dollar een steeds groter probleem te worden voor de Amerikaanse export. En voor Amerikaanse bedrijven worden buitenlandse winst en omzet omgerekend in dollars minder waard.

Tegen deze achtergrond is het opvallend dat de consensus onder analisten voor de ontwikkeling van de bedrijfswinsten nog altijd opvallend positief is. Daar gaan we hieronder wat dieper op in.

Verwachtingen voor bedrijfswinsten opmerkelijk positief

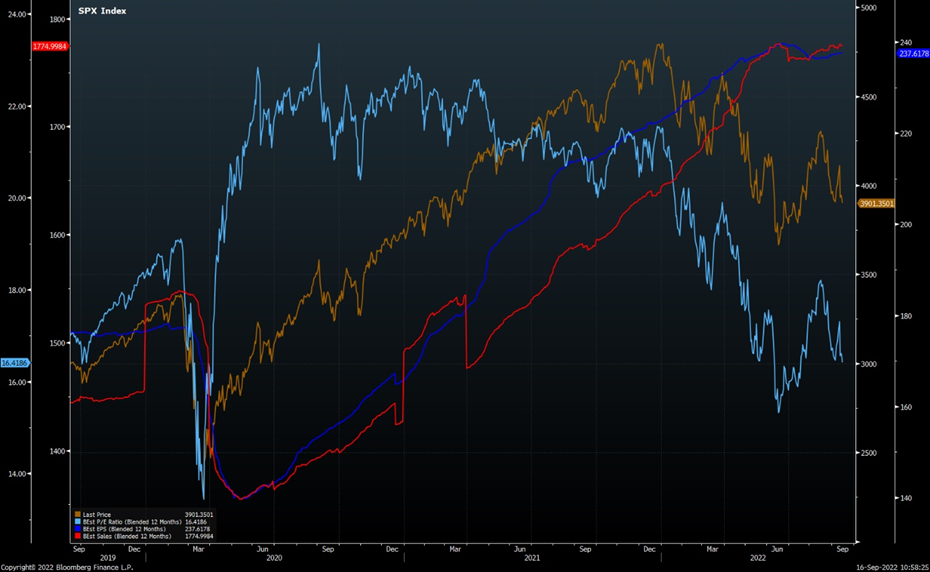

We kijken dit keer naar verwachtingen voor de bedrijfswinsten in de VS bij de bedrijven uit de brede S&P 500-index.

In de onderstaande grafiek weerspiegelt de donkerblauwe lijn de verwachte winst per aandeel en rode lijn de verwachte omzet per aandeel voor de komende twaalf maanden. De bruine lijn toont de koers van de S&P 500-index en de lichtblauwe lijn de koers-winstverhouding op basis van de verwachte winst.

Wat opvalt is dat de consensus van analisten voor de verwachte omzet en winst voor de komende twaalf maanden torenhoog is! Tegelijk zijn aandelenkoersen gedaald en bij een verwachting van gelijkblijvende winsten betekent dat een lagere koers-winstverhouding. Aandelen lijken dus relatief goedkoop te worden, maar dat kan heel goed een valkuil blijken.

Want als de prognoses voor de winst en omzet neerwaarts worden bijgesteld, hetgeen toch wel in de verwachting ligt, krijg je een ander verhaal. De noemer in de k/w breuk wordt dan kleiner, waardoor aandelen relatief weer duurder worden. In reactie hierop kunnen koersen dan weer verder dalen.

Deze week kwamen er serieuze winstwaarschuwingen van grote bedrijven zoals Fedex en General Electric. Dit zijn waarschijnlijk de eerste schapen die over de dam zijn, en we houden er rekening mee dat er binnenkort meer volgen.

Koerstrend voor obligaties neerwaarts: hogere rente dreigt

Al met al staan veel signalen op rood, zowel macro-economisch gezien als op bedrijfsniveau. Zolang beleidsmakers geen signalen geven dat ze de focus minder sterk op het bestrijden van de inflatie willen leggen en meer willen doen aan het ondersteunen van de economie, blijft de situatie op financiële markten precair.

We kijken hieronder opnieuw naar respectievelijk de rentemarkt en de aandelenmarkt in de VS, aangezien die van groot belang zijn voor ontwikkelingen elders in de wereld.

Voor de obligatiemarkt nemen we de koers van de 10-jarige Amerikaanse staatslening. Die beweegt tegengesteld aan de rente.

De koers van de staatslening is verder gedaald, wat omgekeerd betekent dat de 10-jaars staatsrente is geklommen en in de buurt is van het piekniveau van afgelopen juni. Vrijdag noteerde deze rente op 3,45 procent.

De koersdaling zet onverminderd door. In de grafiek hieronder kun je zien dat de koers duidelijk onder de groene lijn van het 50-daags voortschrijdend gemiddelde zit. En dit gemiddelde zit duidelijk onder de rode lijn van het 200-daags voortschrijdend gemiddelde. De neerwaartse trend is hiermee evident.

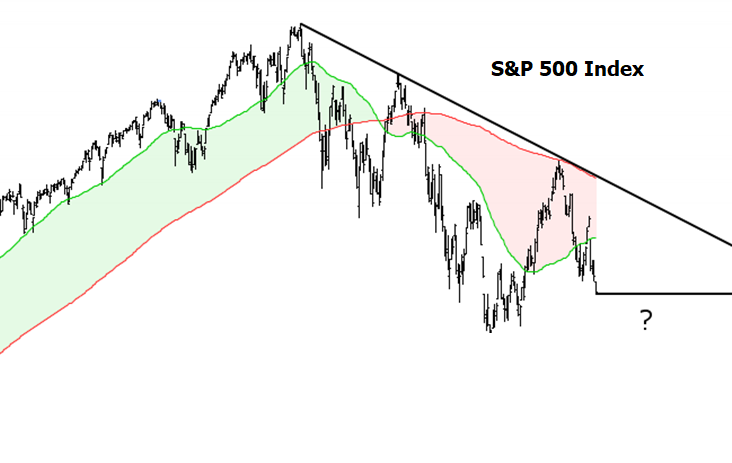

2 rode vlaggen voor aandelenmarkt

Aandelen volgen momenteel dezelfde richting als de obligatiekoersen, maar lopen een stapje achter. Is er nog steeds hoop dat winsten niet neerwaarts bijgesteld zullen worden of rekent men nog steeds op steun van de Fed?

Zoals we in onze bijdrage van afgelopen week aangaven, zijn er twee zaken die in technische zin de boventoon voeren. In de onderstaande grafiek van de S&P 500-index geeft de groene lijn opnieuw het 50-daags voortschrijdend koersgemiddelde weer en de rode lijn het 200-daags voortschrijdend gemiddelde. Ook hier noteert de groene lijn onder de rode. De trend is sinds april neerwaarts.

Vervolgens komen we bij het tweede punt: als de dagkoersen van de S&P 500 onder de groene lijn van het 50-daags koersgemiddelde noteren, neemt het neerwaartse momentum toe. Dat is deze week gebeurd.

Het beeld op de beurzen dreigt, net als het economische beeld, snel te verslechteren. Je kunt denken dat deze ontwikkeling kort beleefd zal zijn, of hopen dat het meevalt. Maar van overtuigd willen kopen, is geen sprake momenteel. Terecht. Als dat wel zo is, ben je of visionair of binnenkort een stuk armer.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.