Zelfstandigen lopen groot gevaar als ze zich niet bijverzekeren voor arbeidsongschiktheid. Die mantra klinkt al tijden, waarbij het grote probleem is dat particuliere arbeidsongeschiktheidsverzekeringen vaak extreem duur zijn. Een groot dilemma dus voor de zzp’er (zelfstandige zonder personeel).

Maar, zo blijkt uit een maandag verschenen studie van het Centraal Planbureau: de werkelijkheid is minder draconisch dan op het eerste gezicht lijkt. Ten eerste is de groep zzp’ers zeer divers – de freelancer die op de rand van het minimuminkomen zit, is een andere zzp’er dan de zelfstandige IT-consultant die twee keer modaal verdient.

Daarnaast blijkt dat veel zzp’ers aanvullende bronnen van inkomen hebben, om de eventuele klap van arbeidsongeschiktheid op te vangen. Vijf opvallende grafieken uit de CPB-studie illustreren dit.

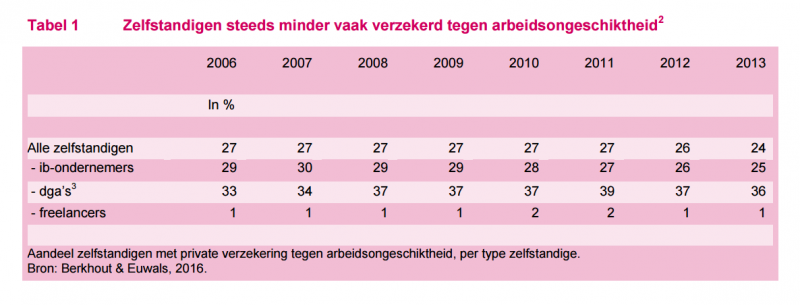

1) Zelfstandigen zijn minder vaak verzekerd tegen arbeidsongeschiktheid, maar freelancers deden dat sowieso al nauwelijks.

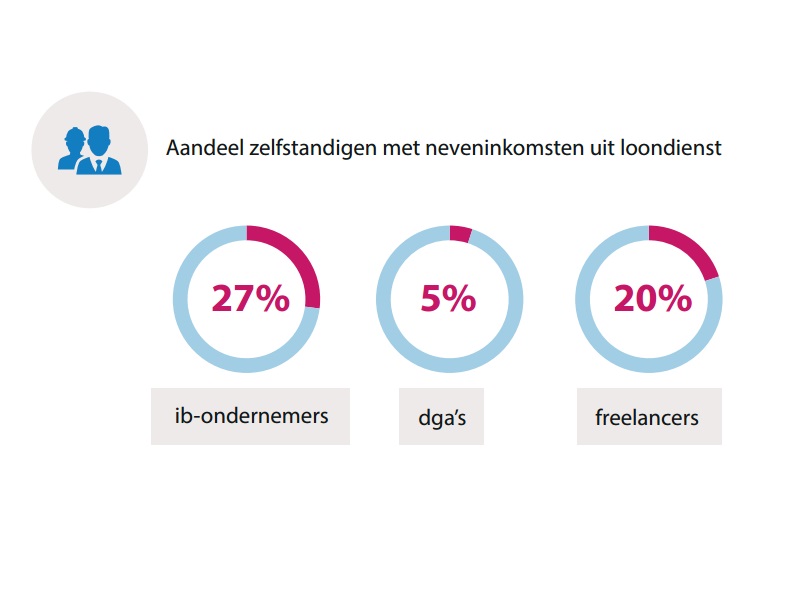

2) Niet alle zelfstandigen zijn volledig zelfstandig: een kwart van de IB-ondernemers en een vijfde van de freelancers werkt ook in loondienst.

3) Freelancers en directeur-grootaandeelhouders hebben in driekwart van die gevallen een partner de ook werkt.

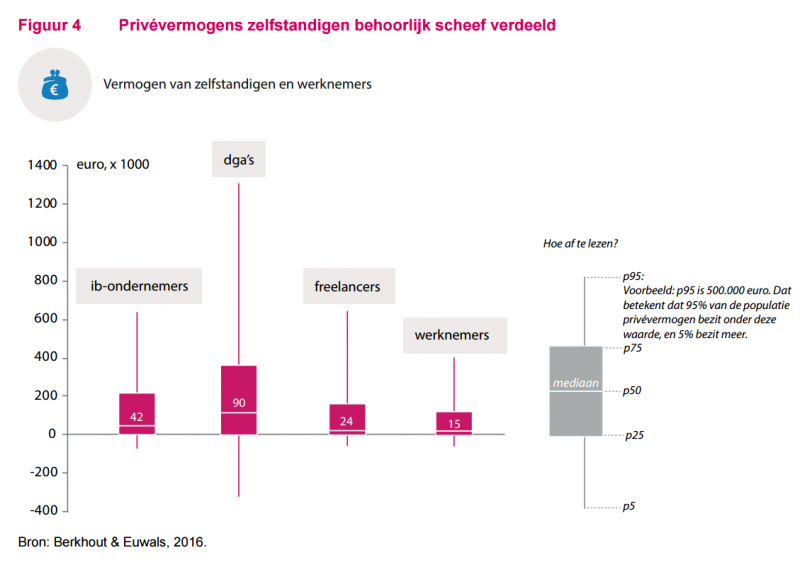

4) Vermogen als vangnet voor calamiteiten zit vooral bij directeur-grootaandeelhouders.

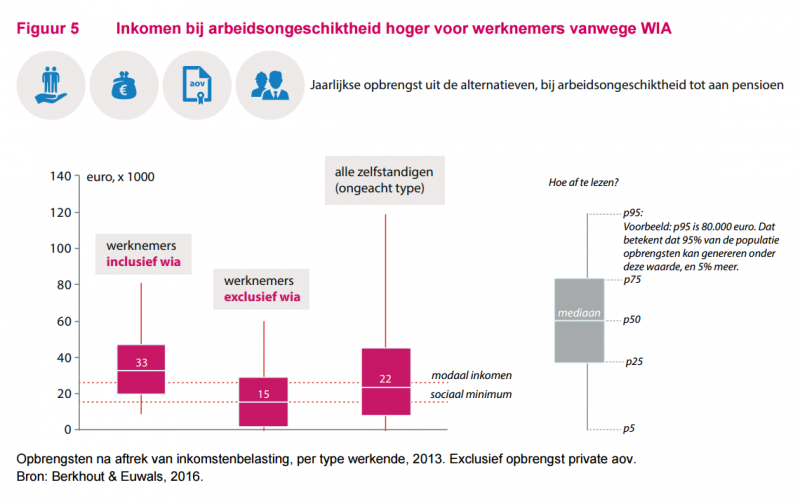

5) Bij arbeidsongeschiktheid houden zzp’ers gemiddeld netto 22 duizend euro per jaar over, meer dan het sociale minimum.

De laatste grafiek biedt het meest stof voor politieke discussie. Te zien is dat zzp’ers dankzij de financiële alternatieven gemiddeld bij arbeidsongeschiktheid een netto jaarinkomen overhouden van 22 duizend euro – hierbij is geen rekening gehouden met een particuliere arbeidsongeschiktheidsverzekering en zijn alle soorten zelfstandigen op één hoop gegooid.

Arbeidsongeschikte werknemers zitten gemiddeld op een inkomen na belasting van 33 duizend euro, ruim 10 duizend euro hoger dus. Wat zelfstandigen overhouden ligt net onder een modaal inkomen, terwijl werknemers daar bij arbeidsongeschiktheid ruim boven zitten.

De politieke vraag die dit oproept is: zijn arbeidsongeschiktheidsregelingen voor werknemers te riant? Of zijn zzp'ers juist onderbedeeld?