De Nederlandse huizenmarkt barst uit z’n voegen en dat betekent ook topdrukte bij geldverstrekkers.

Begin deze week bleek dat het aantal hypotheekaanvragen in het eerste kwartaal van dit jaar 9 procent hoger lag dan in dezelfde periode een jaar eerder. Banken en andere geldverstrekkers blijken zich hierbij te specialiseren in het soort hypotheken dat ze graag verstrekken.

Sommige verstrekkers van hypotheekleningen bieden vooral tophypotheken aan, terwijl anderen juist vooral lage hypotheken aanbieden. Dit blijkt uit een marktscan van de Hypotheekshop, zo meldt de financieel intermediair vrijdag in zijn nieuwsbrief.

Doorstromers en starters met geld van ouders vragen lagere hypotheek

Huizenkopers vragen steeds vaker een lage hypotheeklening, zo signaleert De Hypotheekshop; dat is een lening waarbij de hypotheek relatief klein is vergeleken met de woningwaarde. Bijvoorbeeld als de hypotheeklening 80 procent of minder van de waarde van het huis bedraagt. In het eerste kwartaal van 2018 betrof de helft van alle aanvragen een dergelijk type hypotheek.

Deze marktontwikkeling is mede het gevolg van de gestegen huizenprijzen, waardoor doorstromers hun huis met overwaarde kunnen verkopen. Een andere reden is de hoge eenmalige belastingvrije schenkingsvrijstelling (100.800 euro in 2018), waardoor bijvoorbeeld starters met vermogende ouders toch een huis kunnen kopen.

LEES OOK Huis kopen met hulp van je ouders of een andere gulle gever? Dit moet je weten over schenken

Een lage hypotheek is voordelig vanwege de lagere rente in vergelijking met een hoge hypotheek met een gelijke rentevaste periode. Banken rekenen namelijk een risico-opslag die oploopt als de hoogte van de hypotheek dichter bij de marktwaarde van de woning ligt.

Het renteverschil tussen een tophypotheek (100 procent van de woningwaarde) en een hypotheek die minder dan 65 procent van de woningwaarde bedraagt kan oplopen tot 0,6 procentpunt. Lees daar hier meer over.

Hypotheken met NHG-garantie hebben doorgaans ook een lagere rente. Maar deze worden steeds minder verstrekt, omdat door de gestegen huizenprijzen steeds minder woningen onder de NHG-grens vallen. Die ligt op 265.000 euro in 2018. Inmiddels wordt twee derde van de hypotheekleningen afgesloten zonder NHG.

Specialisatie onder geldverstrekkers

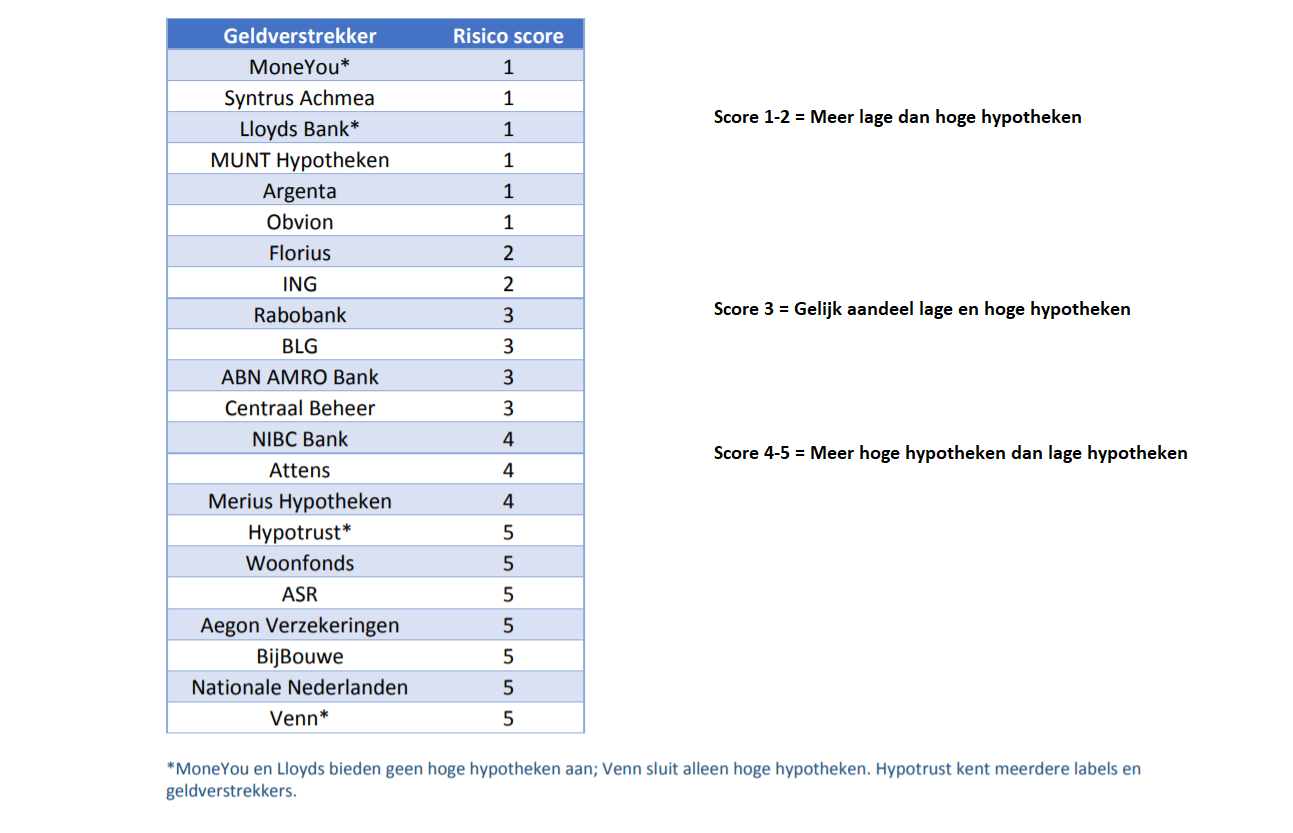

Uit de marktscan van de Hypotheekshop kunnen twee conclusies worden getrokken. Regiepartijen - die met geld van pensioenfondsen en verzekeraars hypotheekleningen aanbieden - concentreren zich op één marktsegment: ofwel kiezen ze voor hogere hypotheken, ofwel voor lage hypotheken.

Zo kiezen Sytrus en MUNT voor lage hypotheken. Aegon, a.s.r. en Nationale Nederlanden concentreren zich juist op hoge hypotheken.

De tweede conclusie is dat de grootbanken, zoals ABN AMRO, Rabobank en ING, zich niet duidelijk specialiseren en zich richten op een breed assortiment.

Onderstaande tabel van De Hypotheekshop biedt een overzicht van deze trend.

(klik voor uitvergroting)

Toch neigen banken ook meer naar lage hypotheken, omdat ze in het segment voor hoge hypotheken een concurrentienadeel hebben. Zo hebben banken te maken met internationale regels waardoor ze meer kapitaalreserves moeten aanhouden voor hoge hypotheken, wat de kosten voor banken verhoogt.

Daarnaast hebben huizenkopers op dit moment een voorkeur om de rente voor langere periode vast te zetten - met name als ze een hoge hypotheken nemen. Banken hebben volgens De Hypotheekshop juist de scherpste tarieven bij korterte en middellange rentes.