Aandelenmarkten haperen door een vervelende combinatie van factoren.

De vraag is of sprake is van een beperkte terugval of een serieuze waarschuwing voor de beurs.

Beursexperts Michael Nabarro en Gökhan Erem ontleden wat er onderliggend gebeurt op sectorniveau.

ANALYSE – Aandelenmarkten kwamen deze week niet lekker uit de startblokken en dat na een al tegenvallende week ervoor. Er zijn grofweg drie factoren die de markt onder druk zetten.

Om te beginnen steken de zorgen over de Delta-variant van het coronavirus over de hele wereld de kop op. Dat raakt vooral bedrijven die het meest gebaat zijn bij een heropening van de economie. Denk hierbij aan de ondernemingen uit de reissector, maar ook cyclische bedrijven die sterk afhankelijk zijn van economisch groeiherstel.

Dan zijn er de ontwikkelingen rond de olieprijs. De OPEC en haar bondgenoten kondigden afgelopen weekend alsnog aan de verwachte gecoördineerde verhogingen van de olietoevoer te zullen doorvoeren in augustus. We gingen er vanuit dat er sowieso een akkoord zou komen, maar evengoed reageerde de markt met een prijsdaling van ongeveer 7 procent voor een vat ruwe olie. In een al zwakke beursomgeving waarin de inflatiebeleving aan het afnemen is, had dit direct weer zijn weerslag op de energiesector.

De derde zwakke schakel was de al langer kwakkelende financiële sector, vanwege de alsmaar dalende rentes. Immers, het vertrouwen in een robuust economisch herstel staat weer enigszins ter discussie.

Onderstaande grafiek laat zien dat de Amerikaanse 10-jaars staatsrente, gecorrigeerd voor de inflatie, weer het historisch dieptepunt benadert. Het gaat hier dus om de zogenoemde reële rente.

Deze ontwikkeling druist in tegen de verwachtingen van speculanten die juist hebben ingespeeld op een stijging van de rente. Het verhaal van een tijdelijke toename van inflatoire effecten blijkt momenteel bewaarheid te worden.

Kortom een vervelende cocktail met als gevolg een breed gedragen verkoopdruk voor aandelen. Het is echter nog maar een klein verschil met de eerdere beursrecords, na de gigantische stijgingen van de afgelopen maanden.

Op dit moment kun je niet anders concluderen dan dat er voor de korte termijn een versnelling neerwaarts heeft plaatsgevonden, maar nog altijd binnen de ijzersterke grote opwaarts trend.

De daling van aandelenbeurzen valt vooralsnog mee, zeker na de hersteldag op Amerikaanse beurzen van dinsdag. De vraag is dan ook of dit het was en we een schitterende nazomer gaan beleven, of dat er sprake is de grotere topvorming en de piek is bereikt voor 2021.

Geen sectorrotatie, maar verzwakking over de hele linie

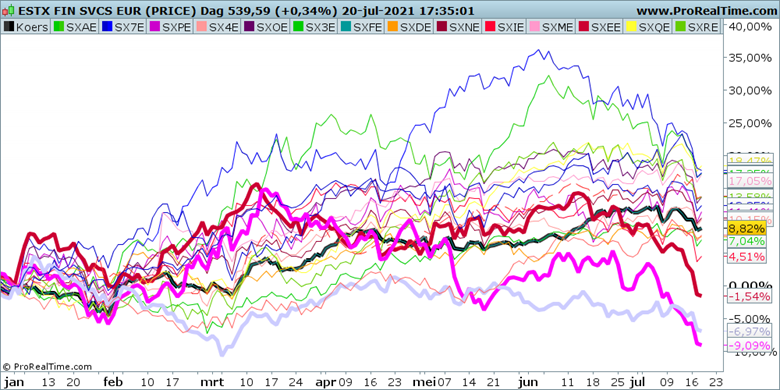

Om een verdere stijging of serieuze topvorming te kunnen staven, moeten we de markt enigszins ontleden. Om te beginnen bekijken we hieronder voor Europa naar sectoren in plaats van het algemene marktbeeld.

Onderstaande daggrafiek toont de ontwikkeling van de brede Eurostoxx index (dikke zwarte lijn) en de bijbehorende subsectoren sinds de start van dit jaar en geeft ook de onderlinge krachtsverhoudingen weer.

Bij een stijgende zwarte lijn zijn er altijd wel een aantal sectoren die de kar trekken. Die rol wordt regelmatig overgenomen door nieuwe sectoren en dat zorgt voor het fenomeen sectorrotatie, waar we regelmatig over berichten.

Maar we zien eigenlijk de laatste twee maanden dat eerdere hoogvliegers zoals financials, auto’s en andere industriële bedrijven terugvallen en dat de achterblijvers recentelijk harder wegzakken.

De onderste drie dikke lijnen worden gevormd door de sectoren energie, reizen & vrije tijd en nutsbedrijven. De redenen voor de dalingen van de eerste twee hebben wij hierboven onderbouwd. En nutsbedrijven? Tja, daar word je per saldo al geruime tijd niet gelukkig van.

Het is in onze optiek verstandig om de verliesgevende sectoren te mijden. We zien ook in deze zwakkere periode een versnelling neerwaarts. Spreiden om het spreiden heeft dan geen zin.

In onze vorige bijdrage signaleerden wij al dat er steeds minder marktleiders te vinden zijn. Nu het algemene sentiment enigszins onder druk staat, zien wij geen reden om onze aandelenposities uit te breiden. Sterker nog, verschillende hoogvliegers hebben de afgelopen tijd hun winststops geraakt en is het voor nu even wachten welke sectoren als marktleiders naar voren komen.

Mogelijk geeft het huidige cijferseizoen meer houvast. Komend weekend zullen wij de algemene ontwikkeling op de beurs bespreken en wellicht dat er daarna vanuit sectoroptiek een scherper beeld ontstaat!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.