- Aandelenmarkten stijgen rustig door naar nieuwe recordstanden.

- Grote techbedrijven laten in het huidige kwartaalcijferseizoen overwegend sterke cijfers zien.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de kansen voor het aandeel Tesla, dat record na record breekt.

ANALYSE – Aandelenmarkten stijgen rustig, maar gestaag door. Voornamelijk geholpen door het tot nu meevallende cijferseizoen.

Terwijl de zorgen over inflatie, de arbeidsproblematiek en fricties in de toeleveringsketen toenemen, worden de hogere kosten vooralsnog gewoon doorberekend naar de eindgebruiker. En zolang die betaalt, klopt het allemaal.

Ook de Amerikaanse techreuzen laten tot nog toe resultaten die niet tegenvallen. Softwaregigant Microsoft overtrof deze week de verwachtingen, geholpen door een sterke omzetgroei van Azure. Dit is het paradepaardje van het bedrijf op het gebied van cloud computing.

Bij Alphabet liet het kernbedrijf Google beter dan verwachte advertentie-inkomsten zien in het derde kwartaal, met een stijging van 41 procent tot 53 miljard dollar. Dat legde de basis voor weer een recordwinst op kwartaalbasis.

Microsoft en Alphabet behoren tot onze favorieten en wij verwachten dat beide aandelen op zoek blijven gaan naar nieuwe records.

Van de Amerikaanse techreuzen is Facebook vooralsnog degene die achterblijft, maar met een extra inkoopprogramma van eigen aandelen ter waarde van 50 miljard dollar, lijkt het neerwaarts potentieel beperkt.

Echter, de show wordt dezer dagen gestolen door Tesla. Wij hebben dit aandeel tweemaal eerder dit jaar getipt. De laatste keer was begin september. Met nieuwe recordstanden op de borden keert de vraag terug of Tesla nog steeds koopwaardig is.

Tesla: sterke groei van de winst en omzet, maar ook een hoge waardering

Laten we eerst eens naar de recente kwartaalcijfers kijken. Het bedrijf rapporteerde een nettowinst van 1,6 miljard dollar. In hetzelfde kwartaal vorig jaar bedroeg de nettowinst 331 miljoen dollar. Dat is een behoorlijke procentuele sprong.

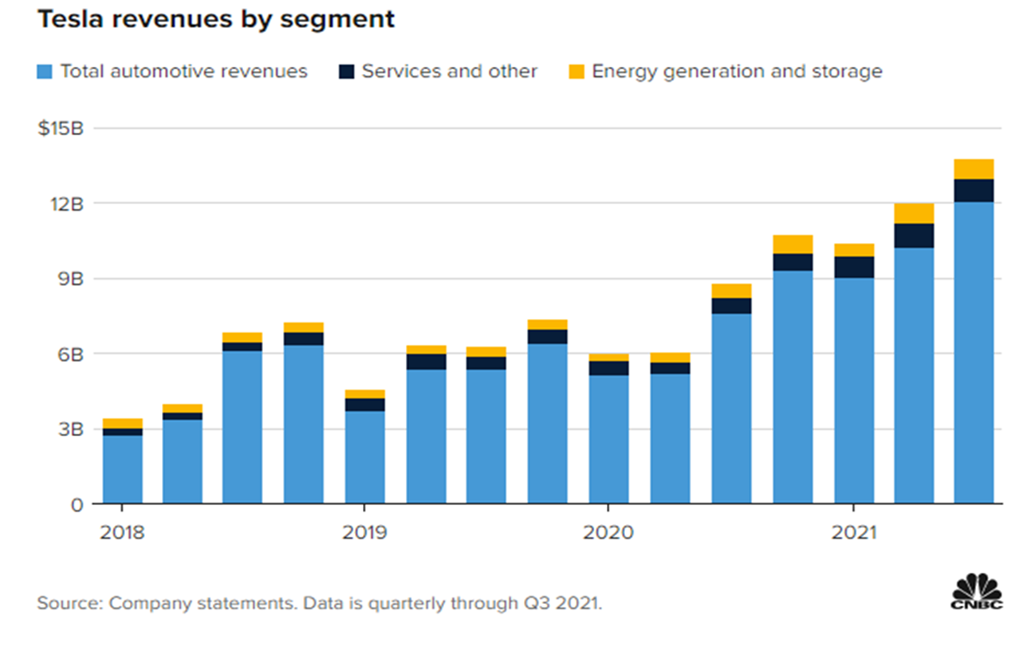

De inkomsten uit de productie van elektrische auto's stegen tot ruim 12 miljard dollar en Tesla genereerde ook nog eens 806 miljoen dollar aan inkomsten uit zijn energieactiviteiten. Deze divisie combineert de productie van zonne-energie en energieopslag. Ten slotte werd er 894 miljoen dollar verdiend aan diensten en andere inkomsten, waaronder onderhoud en reparaties van voertuigen, autoverzekeringen en verkoop van onder andere merkartikelen van Tesla.

Onderstaande grafiek geeft weerspiegelt deze verdeling en groei over de afgelopen 15 kwartalen.

Ondanks een reeks uitdagingen, waaronder tekorten aan halfgeleiders en de leveringsproblematiek in havens, weet het bedrijf dus goed te presteren.

Deze week werd Tesla de eerste autofabrikant die op de beurs een waardering van meer dan 1.000 miljard dollar kreeg. Daarmee is Tesla nu evenveel waard als de gecombineerde marktkapitalisatie van de negen grootste autofabrikanten ter wereld.

Het aandeel kreeg maandag een extra impuls door het nieuws over een deal met vernieuwde verhuurbedrijf Hertz. Tesla mag 100.000 Model 3-auto's gedurende de komende 14 maanden leveren en dat is verreweg de grootste order in de relatief jonge geschiedenis van het bedrijf.

Hoewel het niet de eerste grote order voor elektrische auto's van een verhuurbedrijf is, vertegenwoordigt dit natuurlijk wel een mijlpaal in de reis van elektrische auto's naar de mainstream. Allemaal goed toch?

Maar dan komen we wel bij een dingetje en dat is de waardering van Tesla. Op basis van de huidige resultaten betaal je inmiddels meer dan 300 keer de winst voor het aandeel Tesla. Voor de toekomstige verwachte winst is dat ongeveer de helft, maar toch. Dat maakt evengoed 150 keer de winst die nog moet komen! Goedkoop is anders, of niet?

Tesla mag dan wel een autobedrijf zijn, Wall Street behandelt het - en waardeert het - als een technologiebedrijf. Topman Elon Musk zegt zelf graag dat zijn robots maakt. Op wielen dan, is daarbij de gedachte. Dat betekent dat er heel veel toekomstverwachting in het aandeel zit. Je moet dus in het groeiverhaal geloven om de hoge waardering te kunnen staven.

Er ligt nog een flinke uitdaging, omdat Tesla momenteel minder dan 1 procent van de wereldwijde verkoop van auto’s voor haar rekening neemt. Bovendien zitten andere merken niet stil en komen er steeds meer alternatieve modellen op de markt voor elektrische auto's. Je mag dus meer concurrentie verwachten.

Je kan je ook afvragen of de order van Herz ter waarde van 4,2 miljard dollar de recente toevoeging van bijna 120 miljard dollar aan marktwaarde kan rechtvaardigen.

Enfin, om de beurswaardering op basis van de autoverkopen te rechtvaardigen zal het bedrijf dus vele malen meer auto’s moeten gaan verkopen. Er komt dus meer bij kijken en dat moet je in andere zaken zoeken wellicht.

Koersgrafiek van Tesla wijst op aanhoudend enthousiasme onder beleggers

Het achterliggende verhaal over de waardering van Tesla is al langer bekend en het aandeel Tesla is bijna altijd aan de prijs geweest.

Als je alleen naar de waardering kijkt, had je dit aandeel waarschijnlijk nooit gekocht. Tegelijk zijn beleggers met fantasie en durf tot nu toe uitstekend beloond, zo valt te zien in onderstaande grafiek.

De rode bol linksonder in de grafiek geeft het koersverloop van het eerste kwartaal van 2020 weer. De koers van Tesla halveerde destijds van de toenmalige all-time-highs van 200 dollar! Wie heeft het daar nog over?

Dat geldt ook voor andere kort beleefde periodes van heftige schommelingen in de afgelopen periode. Per saldo hebben de kopers de overhand gehad, en hoe!

Telkens weet Tesla zich te presenteren als vaste waarde in het toekomstbeeld dat beleggers voor zich zien. Om de paar kwartalen opent topman Elon Musk een nieuw hoofdstuk, met als gevolg dat koersen van minder dan een boekjaar geleden als extreem laag worden beleefd.

De groene pijlen in de grafiek geven de momenten aan waarop we eerder dit jaar Tesla hebben getipt. Daarbij stelden we dat de koers van het aandeel naar 1.000 dollar zou kunnen reiken. Wat moet je daaraan toevoegen bij een koersexplosie met een dusdanig hoog momentum dat records worden versplinterd.

Een koers van 1.200 dollar? Tuurlijk waarom niet? De spanning zit hem er meer in of dat nog in 2021 gaat lukken. Een koers van 1.500 dollar volgend jaar rond deze tijd? Dat is zeker een haalbare kaart.

Je kunt niet meer terugkijken op het verleden dat zich bij koersniveaus van 600 dollar afspeelde. Voor nieuwe beleggers met frisse ideeën en stalen zenuwen begint weer een nieuw hoofdstuk. Go Elon!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.