- Het algemene beurssentiment wordt vooralsnog sterk bepaald door de Oekraïne-crisis, de inflatie en acties van centrale banken.

- Beleggers kijken momenteel meer naar het beperken van risico’s dan naar het opzoeken van nieuwe kansen.

- Beursexperts Michael Nabarro en Gökhan Erem kijken niettemin alvast naar sectoren die kunnen opbloeien, als er enige ontspanning komt op de beurs.

- Lees ook: Hebben we de bodem voor de aandelenmarkt in januari gezien, of gaan we toch nog lager?

ANALYSE – De Russische president Vladimir Poetin heeft het conflict over Oekraïne deze week op scherp gezet, met de erkenning van de separatistische republiekjes in Oost-Oekraïne. Hoe dit ook verder uitpakt, het is duidelijk dat het beurssentiment de komende periode gevoelig blijft voor de geopolitieke ontwikkelingen. En dat zal gepaard gaan met een bovengemiddelde beweeglijkheid op financiële markten.

Inmiddels hebben de VS en de Europese Unie een vooralsnog bescheiden ‘eerste tranche’ aan sancties afgekondigd voor Rusland. Daar nog zitten nauwelijks schokkende of economisch verlammende maatregelen bij. De VS en hun partners lijken zwaardere maatregelen te hebben bewaard voor het geval dat Russische troepen daadwerkelijk dieper Oekraïne intrekken.

Niet geheel onverwacht vindt China de sancties maar niets en blijft dat ook iets om goed de gaten houden, gelet op de situatie rond Taiwan.

Per saldo schuren aandelenmarkten tegen de laagste niveaus van een paar kwartalen aan, maar is de schade voorlopig beperkt. Met dit gegeven moet je niet raar opkijken als de beurzen tussentijds weer enig herstel laten zien. Wat hierbij meespeelt is dat beleggers speculeren dat centrale banken wat voorzichtiger zullen manoeuvreren met de verkrapping van het monetaire beleid, zolang het conflict in de Oekraïne aanhoudt.

Op kapitaalmarkten daalden rentes afgelopen de afgelopen dagen heel licht, vanwege de toegenomen belangstelling voor veilige obligaties in onzekere tijden. Dit alles houdt aandelenbeurzen waarschijnlijk nog even in hun zijwaartse bandbreedtes.

De komende weken zullen dus het conflict in Oekraïne, de hoge inflatie en vooral de acties van de Federal Reserve in maart het algemene beursbeeld bepalen. Gegeven het onzekere marktbeeld blijft het voor beleggers van belang om selectief te opereren, waarbij de aandacht is verlegd van het zoeken naar kansen naar het beperken van risico’s.

Sectorbeeld in Europa: let op de auto-industrie

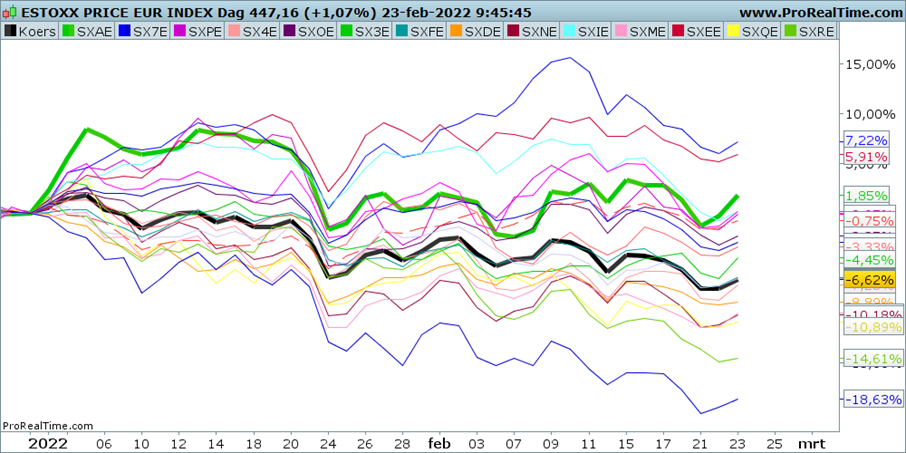

Onderstaande grafiek laat de brede Eurostoxx-index zien en de bijbehorende subsectoren. De index zelf wordt vertegenwoordigd door de dikke zwarte lijn.

In de recente dalingsperiode gaat alles nagenoeg in tandem mee naar beneden, waarbij de groeiaandelen de hardste klappen krijgen.

Bovenin bivakkeren de sectoren energie en ook de banken, die voor dit jaar een plus hebben weten te behouden als gevolg van de oplopende energieprijzen en rentes. Ook deze sectoren dalen inmiddels, maar de verliezen blijven beperkt.

Evengoed zijn er positieve ontwikkelingen. Zo toont de de dikke groene lijn in de grafiek de autosector in Europa. Deze doet het goed door uitstekende bedrijfscijfers, recentelijk nog van Stellantis (het nieuwe moederbedrijf van Peugeot en Fiat Chrysler), maar ook door geruchten dat Volkswagen dan toch haar belang in Porsche te gelde wil maken.

Afgelopen november hebben we Daimler getipt, het moederbedrijf van Mercedes. Dat aandeel presteert na de afsplitsing met de truckdivisie prima. Daar wordt dus doorgeschakeld en nieuwe kanshebbers dienen zich dan ook aan.

Vanwege de macro-economische situatie is het startsein voor nieuwe kansen echter nog niet gegeven. Wel verwachten we volgende week een mooie kans in de autosector te kunnen benutten, die we dan ook kunnen delen.

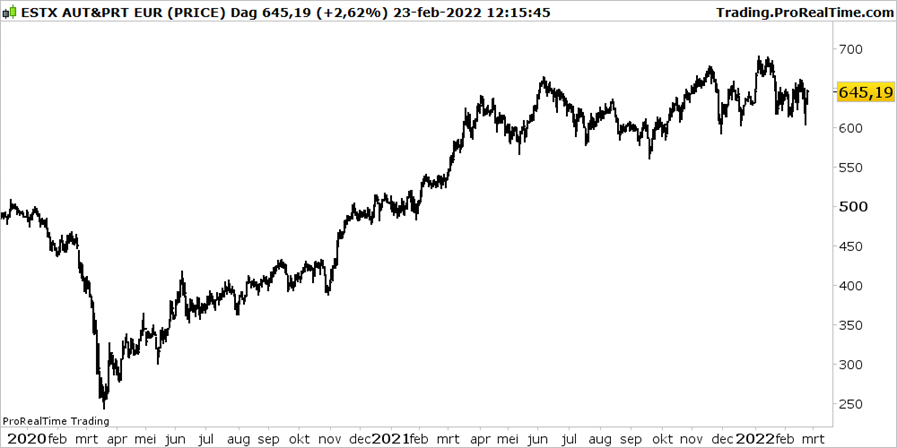

Hieronder geven we alvast de ontwikkeling van de autosector in Europa in absolute zin, in plaats van relatief zoals in de eerste grafiek.

De meest recente koersontwikkeling laat zien dat het niet heel makkelijk gaat in de afgelopen maanden, maar bij enige opluchting op de beurs in bredere zin, is de autosector er een die direct kan versnellen.

Let wel: dit is het totale beeld van de sector, waarbinnen er natuurlijk achterblijvers zijn zoals Renault, maar ook kampioenen zoals Daimler!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.