Rabobank zag de omvang van zijn hypotheekportefeuille in de eerste helft van dit jaar krimpen. Klanten lossen extra af, maar blijven ook volop sparen.

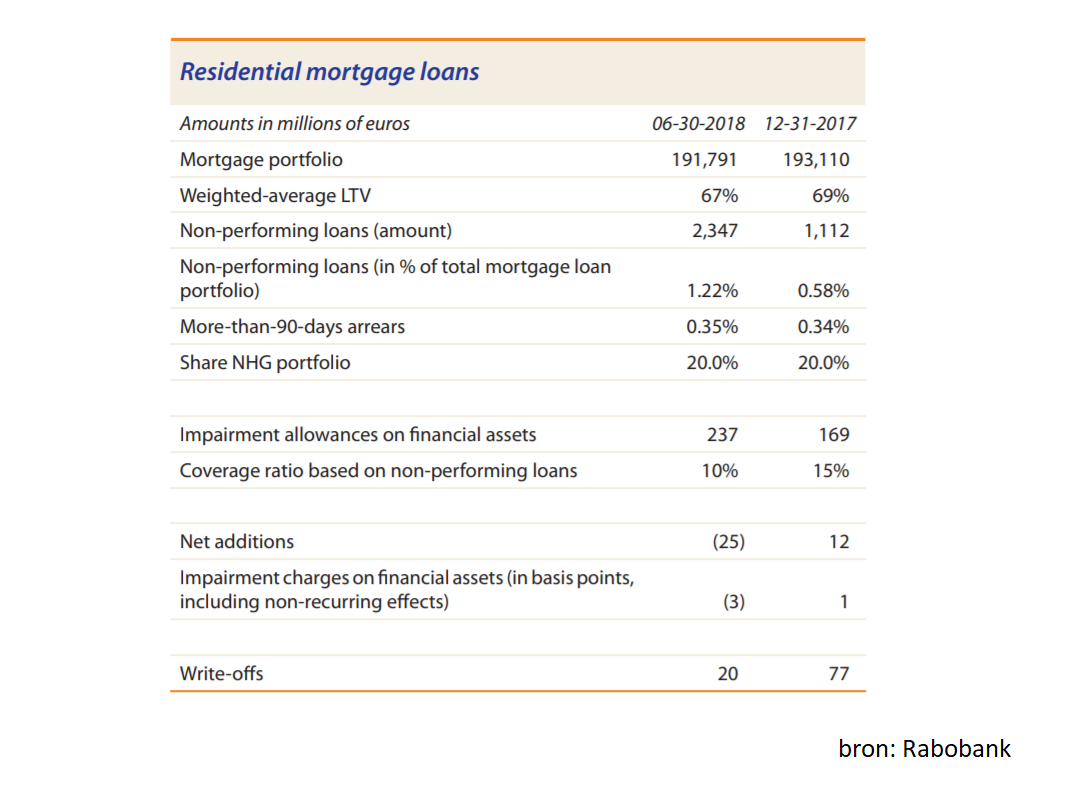

Op de Nederlandse markt had Rabo’s hypotheekportefeuille eind juni dit jaar een omvang van 191,8 miljard euro, dat is 1,3 miljard euro minder dan eind 2017, zo blijkt uit de donderdag gepubliceerde halfjaarcijfers.

Ook daalde het aandeel van Rabobank op de markt voor nieuwe hypotheken, van 22 naar 20 procent. Daarbij waren lokale Rabobank goed voor een marktaandeel van 17,2 procent en werd via dochter Obvion een marktaandeel van 2,7 procent behaald in de eerste helft van dit jaar.

Volgens Rabobank was in de eerste helft van dit jaar opnieuw sprake van extra aflossingen op hypotheekleningen, mede omdat sparen door de lage spaarrentes vrijwel niets oplevert. Dit is ook terug te zien in verhouding tussen de marktwaarde van woningen en de hoogte van hypotheekleningen. Lag de hoogte van hypotheken bij Rabobank eind 2017 gemiddeld op 69 procent van de woningwaarde, eind juni dit jaar was dat percentage gezakt naar 67 procent.

Opvallend genoeg nam de omvang van de spaartegoeden van klanten in de eerste helft van dit jaar bij Rabobank toe met liefst 4 procent naar 354 miljard euro.

De sterke economische groei in Nederland gaat gepaard met een robuuste groei van de consumentenbestedingen, maar kennelijk houden veel burgers ook nog spaargeld over waar ze niet meteen een goede alternatieve besteding voor weten te vinden.

(klik voor uitvergroting)

Rabobank: € 1,7 miljard euro winst in eerste helft 2018

Rabobank blijft profiteren van de aanhoudend gunstige economie in Nederland. Daardoor bleven de kredietverliezen in de eerste helft van jaar laag en ging de winst van de bank omhoog.

Gecorrigeerd voor onder meer reorganisatiekosten, krikte Rabobank zijn onderliggende bedrijfsresultaat voor belastingen met 2 procent op. De nettowinst bedroeg bijna 1,7 miljard euro, wat 12 procent meer is dan in het eerste halfjaar van 2017. Bij financiële concerns is de kapitaalbuffer belangrijk. De zogenoemde CET1-ratio, die hier meer inzicht in geeft, versterkte tot 15,8 procent.

Rabobank is traditioneel een grote financier van boeren in Nederland. Het concern houdt dan ook de recente droogte en de gevolgen daarvan voor met name de akkerbouw, melkveehouderij en tuinbouw scherp in de gaten. "Het is te vroeg om vast te stellen wat de schade is voor individuele ondernemers'', zegt topman Wiebe Draijer. "Bedrijven die in de kern gezond zijn, kunnen erop rekenen dat Rabobank bijspringt als er financiële problemen overbrugd moeten worden.''

Draijer vindt dat de bank "goed onderweg'' is met zijn meerjarige strategie. "We verwachten dat de economische groei in de rest van 2018 en ook in 2019 zal aanhouden en dat de renteomgeving voorlopig onveranderd zal blijven.''

De topman zegt dat de digitalisering in de financiële sector en verdere kostenbeheersing nog steeds de volle aandacht nodig hebben bij Rabobank. Dit vraagt volgens hem ook om extra investeringen. Eerder schrapte de bank vanwege die digitalisering al duizenden banen.