- Een overlijdensrisicoverzekering is een financieel vangnet voor nabestaanden, mocht je komen te overlijden.

- Er zijn echter situaties waarbij de verzekeraar mogelijk niet uitkeert.

- Business Insider ging na in hoeverre een situatie waarbij drugs een rol heeft gespeeld, daarbij hoort.

- Lees ook: Overlijdensrisicoverzekering afsluiten bij hypotheek? Dit betaal je als dertiger of vijftiger – rokers vaak 2x zo duur uit

Met een overlijdensrisicoverzekering (ORV) hoeven je nabestaanden niet in een financieel gat te vallen, als je komt te overlijden. Maar er zijn situaties waarin je kan overlijden en waarbij de verzekeraar niet uitkeert. Business Insider vroeg na hoe het zit als alcohol of drugs de doodsoorzaak is.

Een overlijdensrisicoverzekering sluit je af om te voorkomen dat je nabestaanden, zoals je partner of kinderen, financieel in de problemen komen als je komt te overlijden. Met de uitkering kunnen zij bijvoorbeeld de huur- of hypotheeklasten blijven betalen.

Sommige geldverstrekkers stellen een overlijdensrisicoverzekering verplicht bij het afsluiten van een hypotheek, al dan niet met verpanding. Bij verpanding spreek je met de verzekeraar af dat het verzekerde bedrag direct naar de geldverstrekker gaat, zodat die de zekerheid heeft dat de hypotheek (gedeeltelijk) wordt afgelost.

Tot 2018 was het bij hypotheken met NHG-verzekering zelfs verplicht om ook een overlijdensrisicoverzekering af te sluiten.

Lees ook: Maximale hypotheek in 2023: 3 scenario’s waardoor je meer of minder kunt lenen voor je huis

De overlijdensrisicoverzekering kun je op één of twee levens afsluiten. Sluit je de verzekering af op het leven van jou en dat van je partner, dan is meestal een van de twee de begunstigde als de ander komt te overlijden. Maar ook kinderen kunnen de begunstigde zijn.

Een overlijdensrisicoverzekering sluit je af voor een bepaald bedrag en voor een bepaalde looptijd. Er zijn verschillende vormen waarbij het verzekerde bedrag gedurende looptijd gelijk blijft (gelijkblijvende overlijdensrisicoverzekering) of daalt naarmate de looptijd vordert (annuïtair dalend en lineair dalend).

Bij overlijden binnen de looptijd krijg je in principe het (dan nog) verzekerde bedrag uitgekeerd. Om daar zeker van te zijn, moet wel rekening gehouden worden met situaties waarin de verzekeraar niet uitkeert.

Drugsgebruik in de polisvoorwaarden van overlijdensrisicoverzekering

Wat hierbij van belang is, is de lichamelijke en psychologische status van de verzekerde op het moment dat de polis wordt aangevraagd, zegt Eugène van Kempen, verzekeringsadvocaat en eigenaar van Van Kempen Advocaten.

"Voor eigenlijk alle polissen geldt dat je hierover een formulier in moet invullen. Is dat niet correct ingevuld, dan kun je 20 jaar een polis hebben zonder dat je eigenlijk verzekerd bent geweest. Dat kan gevolgen hebben voor de uitkering bij bijvoorbeeld arbeidsongeschiktheid of overlijden."

De polisvoorwaarden van de arbeidsongeschiktheidsverzekering (AOV) enerzijds en de overlijdensrisicoverzekering (ORV) anderzijds, verschillen op het punt van alcohol en drugs.

In de voorwaarden van de AOV staan alcoholmisbruik en verdovende, opwekkende en bedwelmende middelen expliciet vermeld in de paragraaf over situaties waarbij de verzekeraar niet uitkeert. Dat is niet het geval bij de overlijdensrisicoverzekering.

Althans, dat blijkt uit de polisvoorwaarden voor de overlijdensrisicoverzekeringen en arbeidsongeschiktheidsverzekeringen van NN Leven/Movir, ASR en Achmea Centraal Beheer, die Business Insider erop nasloeg. In de polisvoorwaarden van de overlijdensrisicoverzekering van deze verzekeraars worden alcohol en verdovende, opwekkende en bedwelmende middelen niet genoemd.

Wel melden deze verzekeraars in hun polisvoorwaarden van de overlijdensrisicoverzekering dat een uitkering kan worden geweigerd of verminderd, als de verzekeraar bij aanvraag van de polis onjuist of onvolledig is geïnformeerd, al dan niet met opzet.

De grotere de levensverzekeraars ASR Leven, SRLEV (Zwitserleven, Reaal) en Achmea Centraal Beheer benoemen dit in de paragraaf over situaties waarin de verzekeraar niet uitkeert. NN Leven heeft dit ondergebracht in een paragraaf over fraude.

Gezondheidsverklaring bepaalt acceptatie en premie

Zoals verzekeringsadvocaat Van Kempen al zei, is hier dus de informatie van belang die je geeft op het moment dat je de polis aanvraagt. "De verzekeraar wil weten of hij van doen heeft met een brandend huis."

Bij de aanvraag vul je een gezondheidsverklaring in, zodat de verzekeraar het risico op in dit geval overlijden, kan beoordelen. Op basis daarvan word je wel of niet geaccepteerd en dit is ook van belang voor de hoogte van de premie.

Verzekeraars mogen je middels de gezondheidsverklaring niet alles vragen. Tot een verzekerd bedrag van 278.004 euro geldt de vragenlijst van het Verbond van Verzekeraars. Bij een hoger bedrag mag de verzekeraar aanvullende vragen stellen.

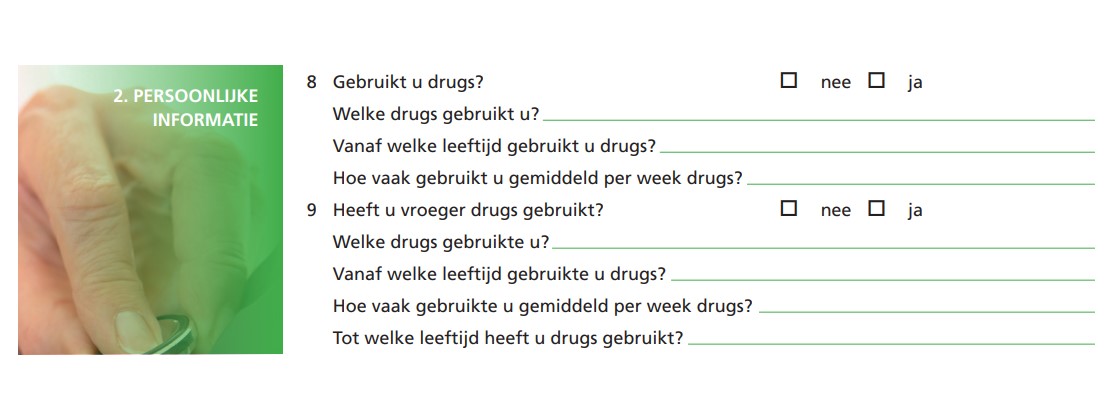

De foto hieronder toont het deel van de gezondheidsverklaring dat gaat over drugsgebruik.

Vul je een of beide vragen met 'ja' in, dan kan dat gevolgen hebben. Maar of je met drugsgebruik meteen buiten de boot valt, is niet te zeggen.

"Gebruik van drugs kan inderdaad tot premieverhoging of afwijzing leiden", zegt een woordvoerder van NN tegen Business Insider. "Maar met betrekking tot accepteren kan hier in zijn algemeenheid niets over gezegd worden omdat elke acceptatie van geval tot geval goed bekeken wordt en van veel factoren afhankelijk is."

Gebruik je weleens drugs?

Drink je weleens te veel? En ging je vroeger lekker hard op pillen en neem je er nu nog af en toe een? Dan ben je niet de enige. Bijna 78 procent van de Nederlanders van 18 jaar en ouder dronk in 2021 weleens alcohol, blijkt uit cijfers van het Trimbos Instituut.

Cannabis is de meest gebruikte illegale drug. Bijna een kwart van de bevolking van 18 jaar en ouder gaf in 2021 aan ooit hasj of wiet te hebben gebruikt. Daarna komt ecstasy. In 2021 gaf 9,8 procent van de volwassenen aan wel eens xtc te hebben gebruikt.

De tabel met gegevens van het Trimbos Instituut hieronder toont het gebruik van verschillende soorten drugs onder volwassenen van 18 jaar ouder. Onder de groep tot 30 jaar die uitgaat, ligt het gebruik van drugs overigens een stuk hoger.

Wat vul je in op de gezondheidsverklaring van verzekering?

Sommige mensen vragen zich af of ze de gezondheidsverklaring eerlijk moeten invullen, omdat dit tot een hogere premie of afwijzing kan leiden. De wettelijke mededelingsplicht schrijft voor dat je de gezondheidsverklaring naar waarheid moet invullen.

Doe je dat niet dan kan de verzekeraar dus besluiten gedeeltelijk of helemaal niet uit te keren als je komt te overlijden. Dit wordt ook gemeld op de modelgezondheidsverklaring.

Goed om te weten is dat middels de gezondheidsverklaring in principe alleen de geschiedenis en status van je gezondheid geldt op het moment van aanvragen. Doemen er nog kwalen op in de periode tussen aanvraag en acceptatie, dan dien je die nog door te geven. Maar alles wat gebeurt nadat je de polis hebt ontvangen, hoef je niet te melden.

Drugs gebruiken nadat de polis is afgesloten

Dit geldt alleen niet voor roken. Heb je ingevuld dat je (een aantal jaren) niet rookt, dan betaal je waarschijnlijk een lagere premie (niet-rokerskorting). Begin je na het afsluiten van de verzekering alsnog of weer met roken, dan moet je dat direct melden. Daarmee vervalt de korting.

Blijkt dat je onterecht de niet-rokerskorting hebt ontvangen, dan kan dat tot een lagere of helemaal geen uitkering leiden als je komt te overlijden. ASR bijvoorbeeld, verlaagt het verzekerde bedrag met 40 procent. NN keert niet uit of verlaagt het verzekerde kapitaal met 25 procent.

Een dergelijk beleid lijkt niet te bestaan voor alcohol- of drugsgebruik. Althans, niet in de standaard polisvoorwaarden. Het kan zijn dat je op het moment dat je de verzekering afsloot, alleen in het verleden of nooit drugs hebt gebruikt en dat je dat hebt ingevuld op de gezondheidsverklaring.

Begin je bijvoorbeeld een jaar na het afsluiten van de overlijdensrisicoverzekering wel (weer) af en toe een pilletje te slikken tijdens festivals, dan staat nergens dat je dit aan de verzekeraar moet doorgeven. Stel dat je komt te overlijden bij het gebruik van bijvoorbeeld xtc, wat weleens voorkomt, dan lijkt het erop dat de verzekeraar in principe moet uitkeren als drugsgebruik de doodsoorzaak blijkt.

Keert de verzekeraar niet uit, dan is het de vraag waarop de verzekeraar zich beroept. "De gezondheidsverklaring is een momentopname. Als blijkt dat die momentopname klopt, dan kan de verzekeraar zich daar niet op beroepen. Tenzij dat anders is vastgelegd. Dat moet dan uit de polis blijken", aldus verzekeringsadvocaat Van Kempen.