- Wie 10 jaar geleden de hypotheekrente voor 10 jaar heeft vastgezet, moet mogelijk dit jaar een nieuwe rente kiezen.

- De gemiddelde hypotheekrentes liggen in mei 2024 ongeveer op hetzelfde niveau als 10 jaar geleden.

- Heb je een hypotheek met NHG-verzekering, dan ligt de rente nu waarschijnlijk iets hoger. Met een hypotheek zonder NHG kan je de rente mogelijk iets lager afsluiten.

- Lees ook: Minder aanvragen aflossingsvrije hypotheek: dit is het verschil in maandlasten met de populaire annuïteitenhypotheek

Huiseigenaren die hun hypotheekrente in 2014 voor 10 jaar hebben vastgezet, moeten dit jaar een nieuwe rente kiezen. Dat kan iets gunstiger of iets nadeliger uitpakken.

Heb je een hypotheek met NHG-verzekering waarvan je de rente in mei 2014 had vastgezet, dan krijg je waarschijnlijk te maken met een iets hogere hypotheekrente, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Huizenkopers kunnen een hypotheek met NHG afsluiten tot een bepaald hypotheekbedrag. In 2014 was de kostengrens bijvoorbeeld 265.000 euro en in 2024 435.000 euro. Je betaalt eenmalig een bepaald percentage van de koopsom als premie.

Met een NHG-hypotheek ben je verzekerd tegen een restschuld. Kun je de hypotheek niet meer betalen door arbeidsongeschiktheid, een scheiding of overlijden, dan wordt een eventuele restschuld bij gedwongen verkoop uit de NHG-pot betaald.

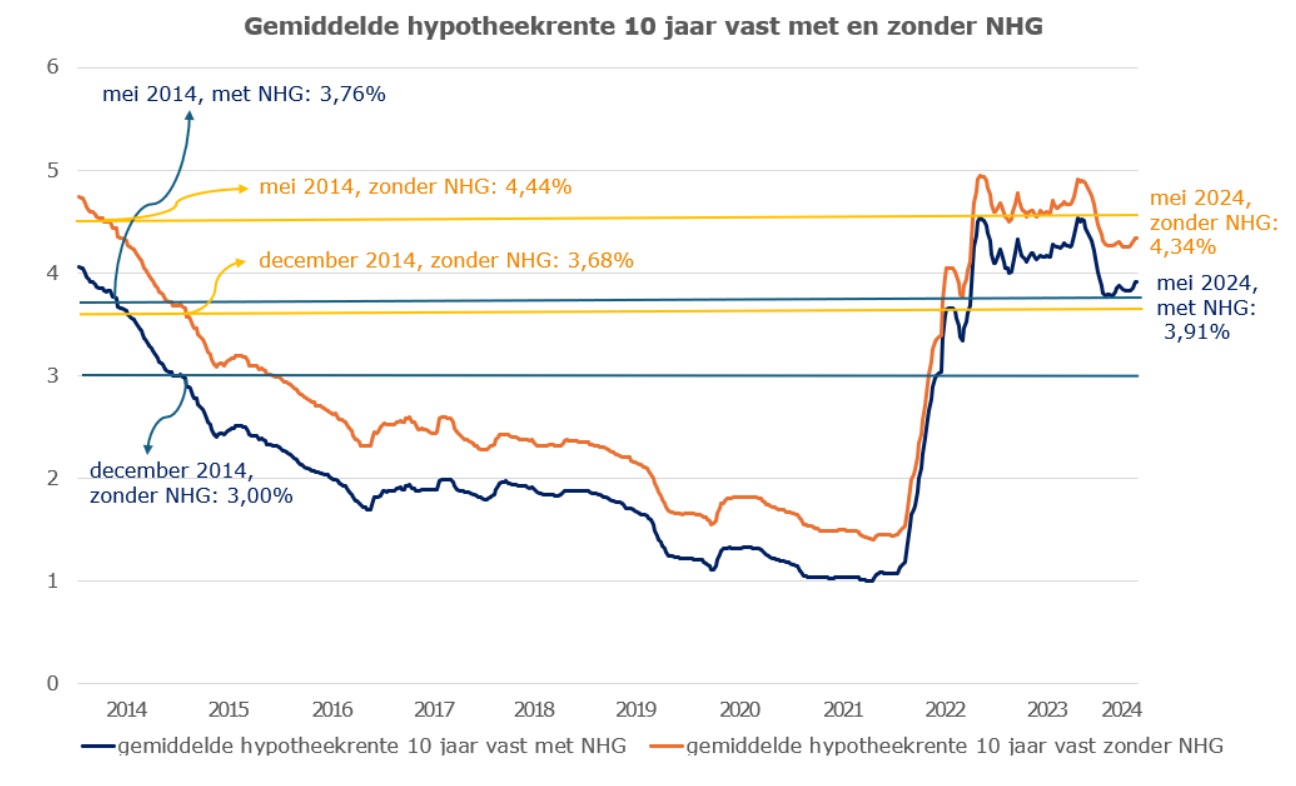

Hypotheekrente mei 2014 versus mei 2024

De gemiddelde rente voor 10 jaar vast met NHG stond in mei 2014 op 3,76 procent, tegen 3,91 procent nu, zoals de onderstaande grafiek van Van Bruggen toont.

Te zien is dat de gemiddelde rente voor 10 jaar vast met NHG (blauwe lijn) in de loop van 2014 fors is gedaald, om in december van dat jaar onder de 3 procent te zakken.

Vanaf die periode brak een periode van (ultra)lage rentes aan die duurde tot begin 2022, toen de rente fors steeg van zo'n 1 procent naar ongeveer 4 procent. Inmiddels ligt de gemiddelde rente 10 jaar vast met NHG op 3,91 procent, 0,15 procentpunt hoger dan in mei 2014.

Hypotheek met NHG: hogere rente

Als je een NHG-hypotheek hebt, is de kans dus groter dat je iets duurder uit bent, als je de hypotheekrente nu opnieuw vastzet. Al gaat het hier om een gemiddelde rente. Mogelijk pakt het anders uit bij jouw geldverstrekker.

Met deze tool van Berekenhet.nl kun je de maandlasten na een rentewijziging uitrekenen.

Sloot je in mei 2014 bijvoorbeeld een hypotheek af van 300.000 euro tegen 3,76 procent rente voor 10 jaar vast, dan bedroegen de bruto maandlasten - hierin is de hypotheekrenteaftrek niet meegenomen - 1.391 euro. Zet je de rente in mei opnieuw vast op 3,91 procent, dan bedragen de bruto maandlasten in juni 1.409 euro.

De gemiddelde netto maandlasten -dus met hypotheekrenteaftrek- bedroegen 1.103 euro in 2023. In 2024 stijgen die naar 1.113 euro.

Hypotheek zonder NHG: lagere rente

Had je 10 jaar geleden een hypotheek zónder NHG afgesloten, dan krijg je waarschijnlijk te maken met een lagere rente. Volgens Van Bruggen Adviesgroep speelt hierin ook mee dat de rente-opslagen voor hypotheken zonder NHG hoger waren in 2014 dan in 2024.

Daarnaast is het zo dat de renteopslag afhankelijk is van de zogenoemde risicoklasse. Hoe hoger de lening ten opzichte van de woningwaarde, hoe hoger de opslag.

Sloot je 10 jaar geleden een annuïteitenhypotheek - de meest afgesloten hypotheek- af van 100 procent van de woningwaarde, dan is die verhouding na 10 jaar waarschijnlijk verschoven, omdat de waarde is gestegen en omdat je hebt afgelost.

Daarmee val je na 10 jaar mogelijk in een lagere risicoklasse met een lagere rente. Bij hypotheken mét NHG is dit niet van toepassing, omdat die vanwege het relatief lage risico in de laagste klasse zonder opslag vallen.

Als we kijken naar de gemiddelde rente voor 10 jaar vast zonder NHG (oranje lijn in de grafiek hierboven), dan lag die in mei 2014 op 4,44 procent, tegen 4,34 procent in mei 2024. Met een 0,1 procentpunt lagere rente ga je iets lagere maandlasten betalen.

Als we opnieuw uitgaan van een hypotheek van drie ton die in mei 2014 is afgesloten tegen 4,44 procent rente, dan betaalde je 1.509 euro aan bruto maandlasten. Zet je de rente in mei 2024 opnieuw vast tegen 4,34 procent, dan dalen de bruto maandlasten naar 1.497 euro in juni.

Maar met deze lichte rentedaling komen de netto maandlasten - dus met hypotheekrenteaftrek- nog steeds hoger uit. Bij een annuïteitenhypotheek is het namelijk zo dat de maandlasten uit een deel rente en een deel aflossing bestaan. Gedurende de looptijd los je steeds meer af en slinkt het rentedeel, waardoor je ook minder hypotheekrenteaftrek krijgt. Door die lagere aftrek stijgen de netto maandlasten.

In dit voorbeeld bedroegen de gemiddelde netto maandlasten in 2023 1.154 euro. In 2024 stijgen ze naar 1.154 euro.

Mogelijk lagere hypotheekrente door aflossingen en stijging woningwaarde

Bij hypotheken zonder NHG kan de rente mogelijk nog iets lager, omdat je in een lagere risicoklasse valt door aflossingen en een stijging van de woningwaarde. Zorg dat je dit meeneemt op het moment van verlengen. Bij veel geldverstrekkers hoef je overigens niet eens op het moment van verlengen te wachten.

Je kunt vaak ook gedurende de rentevaste periode de rente verlagen, als je in een lagere risicoklasse valt. Sommige geldverstrekkers verlagen de rente automatisch als je voor een lagere rente in aanmerking komt door aflossingen, maar bij een stijging van de woningwaarde moet je altijd zelf aan de bel trekken.

Tot slot kan het plaatje er anders uitzien als je 10 jaar geleden in de tweede helft van 2014 een hypotheek had afgesloten. De gemiddelde rentes lagen later in het jaar een stuk lager, op 3 procent voor hypotheken met NHG en 3,68 procent zonder NHG.

Daarmee is de kans groter dat je met een hogere rente te maken krijgt op het moment dat je de rente opnieuw moet vastzetten. Al is dat niet zeker. We weten immers niet hoe de hypotheekrente beweegt in de rest van 2024.