ANALYSE – Wil je ook graag financieel onafhankelijk worden of zelfs miljonair? Er is een manier die geen geluk maar wel discipline en tijd vergt. Albert Einstein sprak van achtste wereldwonder. Het betreft het fenomeen van samengestelde interest, ook wel het rente-op-rente effect genoemd.

Voor de oudejaarstrekking van de Staatsloterij worden ieder jaar ruim 6 miljoen loten verkocht en de Nationale Postcodeloterij zegt circa 3 miljoen deelnemers te hebben. Grote kans dat je ooit in je leven heeft meegedaan aan een loterij om een mooie geldprijs in de wacht te slepen.

De kans dat je de hoofdprijs wint is echter zo klein, dat de meeste dromen uiteindelijk gewoon dromen blijven. Toch zijn de redenen om miljonair te worden of in ieder geval financieel onafhankelijk vaak realistischer van aard. Met als resultaat een goede, onbezorgde oude dag, eerder stoppen met werken of de dingen te doen die je echt leuk vindt.

Miljonair worden

Om financieel onafhankelijk te worden of zelfs miljonair moet je vooral verder lezen. Geluk doet niet ter zake. Discipline en tijd wel.

Wanneer je elke maand geld in een oude sok stopt dan groeit je vermogen lineair. Ontvang je echter over dit geld ook rente en het volgende jaar ook over de eerder ontvangen rente weer rente, dan groeit je vermogen niet lineair maar exponentieel.

Na verloop van tijd (een lange tijd dat wel) zullen deze opgestapelde winsten een vlucht nemen en ontwikkelt het vermogen zich razendsnel. Lineaire ontwikkeling snappen wij mensen wel, exponentiële ontwikkeling gaat echter ons brein te boven.

Exponentiële groei

Een keuzevraagstuk uit het boek 'De kunst van het heldere denken' illustreert dit mooi. Je krijgt de keuze:

[A] Ik schenk je de komende dertig dagen elke dag duizend euro

of

[B] Ik schenk je de eerste dag één cent, de volgende dag twee cent, de derde dag 4 cent, de vierde dag 8 cent, enzovoorts.

Wat kies je? Optie A klinkt aantrekkelijker waarschijnlijk. Toch heb je na 30 dagen bij optie A zo'n 30.000 euro ontvangen, terwijl optie B je op de dertigste dag alleen al meer dan 5 miljoen euro oplevert.

Uit bovenstaande beschrijving van de techniek kun je opmaken dat voor het succesvol toepassen deze strategie een aantal zaken nodig zijn: geld, tijd en rendement. Allereerst zul je periodiek een bepaald bedrag op zij moeten leggen. Je zult dus je inkomsten moeten verhogen of besparen op je uitgaven.

Daarna zal de tijd en het rendement zijn werk doen. Met een spaarrekening, die vandaag de dag (nagenoeg) niet rendeert of binnen afzienbare tijd zelfs negatief zal renderen zul je dus niet uit de voeten kunnen.

Ondanks de nieuwe belastingplannen, waarbij beleggers meer belasting gaan betalen in Box 3, is er voor deze strategie geen andere oplossing dan te beleggen.

Beleggen: het voorbeeld Warren Buffett

Superbelegger Warren Buffett (1930) is het mooiste voorbeeld van hoe samengestelde interest kan uitpakken. Hij begon op de middelbare school al met beleggen in aandelen. En alles wat hij verdiende, belegde hij weer.

Hij woont nog steeds in hetzelfde huis en houdt beleggingen soms decennialang aan. Maar het meest opmerkelijke is dat hij het grootste deel van zijn vermogen na zijn zestigste levensjaar behaalde door het effect van samengestelde interest.

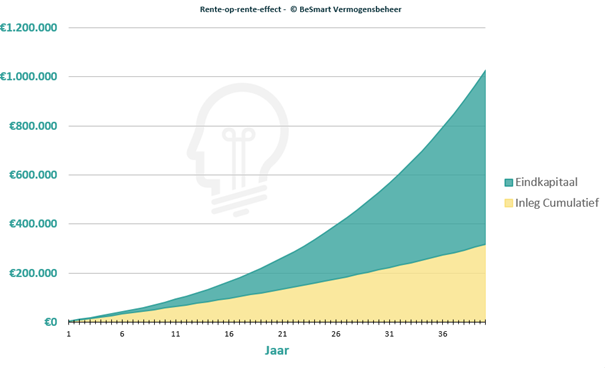

Stel je begint aan het begin van je werkzame carrière (25 jaar) met het opzij zetten van een bedrag van 450 euro per maand. Veertig jaar later is dit bedrag door inflatie opgelopen tot ongeveer 950 euro per maand. Je besluit hiermee te gaan beleggen en verwacht een gemiddeld rendement (inclusief dividend) van 6,5 procent per jaar te behalen.

Je (zuinige?) en besparende levensstijl en de beleggingen hebben, mede door het rente-op-rente effect, en rekening houdend met belastingen, geresulteerd in een eindkapitaal van 1.027.426 euro. Je kunt dan straks van een onbezorgde oude dag gaan genieten. Het geld dat je over de jaren heeft ingelegd, is totaal 317.000 euro.

Bekijk de onderstaande grafiek voor de mogelijke vermogensontwikkeling. Let vooral op de ontwikkeling van het vermogen aan het einde van de periode door het rente-op-rente effect.

Door structureel en gedisciplineerd periodiek een vast (of groeiend) bedrag te investeren zal dit op de lange termijn (vaak meer dan dertig jaar om optimaal te profiteren van het rente-op-rente effect) uitgroeien tot een mooi eindbedrag.

Het is daarom verstandig zo vroeg mogelijk te beginnen met het opbouwen van een vermogen. Op de site berekenhet.nl staat een mooie tool waarmee je zelf een potentieel eindkapitaal kunt berekenen afhankelijk van de inleg, tijd en verwacht rendement.

Ralf op de Weegh is oprichter en managing partner van BeSmart Vermogensbeheer. Deze column is niet bedoeld als individueel advies tot het doen van beleggingen. De auteur bezit voor eigen rekening posities in ETFs.