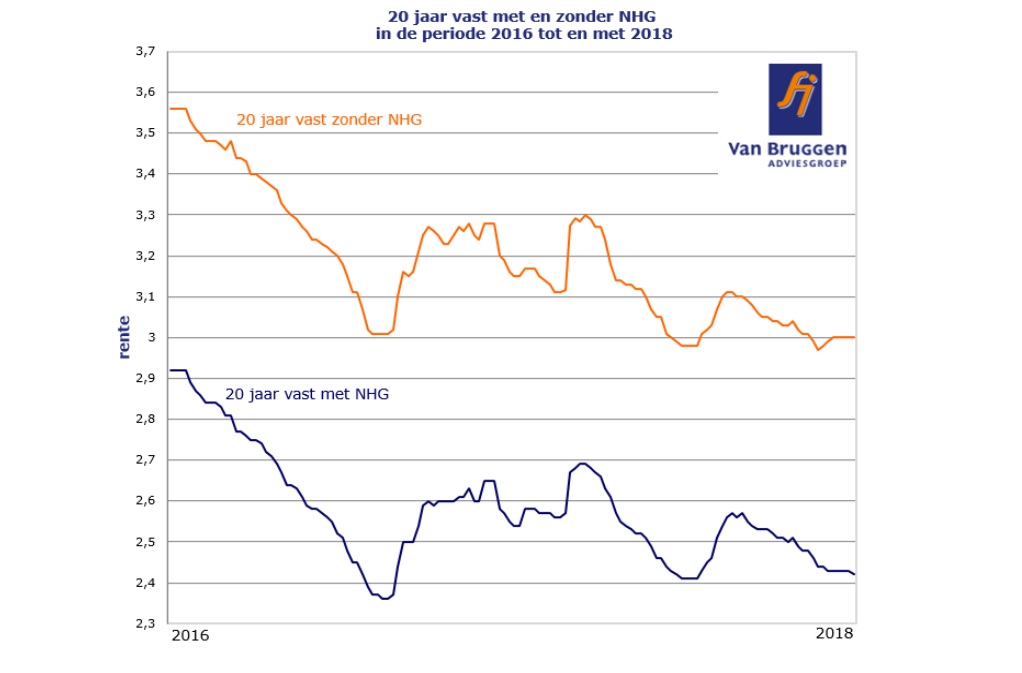

Huizenkopers betalen doorgaans een wat hogere hypotheekrente voor een hypotheek zonder NHG-garantie dan voor een lening mét NHG. En dit verschil neemt iets toe.

Dat constateert Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week. Doorgaans zijn hypotheken zonder NHG gemiddeld ongeveer 0,55 procent tot 0,65 procent duurder.

Afgelopen twee jaar daalde het verschil tussen hypotheken zonder en mét NHG van 0,65 naar 0,55 procentpunt, maar de laatste weken is dat verschil weer iets toegenomen.

Hypotheken met NHG werden iets goedkoper, terwijl het renteniveau van hypotheken zonder NHG ongeveer gelijk bleef, zo toont de grafiek hieronder.

(Klik voor uitvergroting)

Hypotheken met NHG zijn dus relatief ietsje goedkoper geworden.

NHG-garantie als dekking tegen restschuld

Met NHG ben je onder voorwaarden verzekerd tegen een restschuld bij gedwongen verkoop van de woning, wat zonder NHG niet het geval is.

Het is een verzekeringspotje voor huizenbezitters die te maken krijgen met betalingsproblemen door bijvoorbeeld echtscheiding, werkloosheid of arbeidsongeschiktheid. Als de hypotheekschuld groter is dan de woningwaarde bij gedwongen verkoop, kunnen deze huiseigenaren achterblijven met een restschuld. Daar verzekert de NHG-garantie ze voor.

In de overkokende huizenmarkt is het misschien moeilijk voor te stellen, maar tijdens de huizencrisis die in 2008 uitbrak, bleek de Nationale Hypotheek Garantie van het Waarborgfonds eigen woningen broodnodig. In 2013 hadden 4.522 huishoudens een beroep gedaan op het fonds dat waarschuwde dat de pot ook een keer leeg kan zijn.

Het aantal hypotheken dat met NHG wordt afgesloten, neemt al jaren af, meldt intermediair De Hypotheekshop. In het derde kwartaal van 2018 was ongeveer 34 procent van de nieuwe hypotheken afgesloten met NHG. De afgelopen jaren is ook de maximale koopsom waarmee je in aanmerking komt voor NHG naar beneden bijgesteld.

Die bedroeg in 2013 nog 304.762 euro, in 2018 265.000 euro. De Hypotheekshop keek even op Funda.nl hoeveel huizen dan met NHG gekocht zouden kunnen worden: 33 procent van alle huizen en 50 procent van alle appartementen.

Hoewel er minder hypotheken met NHG-garantie worden afgesloten, zijn de financiële buffers van het waarborgfonds wel gestegen: van 407 miljoen euro in 2007 naar 1 miljard in 2017, meldde Vereniging Eigen Huis (VEH).

Als het aan De Hypotheekshop ligt, wordt dat geld gebruikt om het eenmalige bedrag dat huizenkopers voor de NHG moeten betalen, te verlagen. Ook VEH vindt dat de eenmalige premie omlaag kan.

Plafond NHG: 265.000 euro

De veiligheid die de NHG met zich meebrengt, is wellicht een aspect om mee te nemen in de overweging voor een hypotheek met of zonder NHG. Voor de NHG-garantie betaal je 1 procent van de koopsom aan premie. Tegelijk ligt de hypotheekrente structureel wat lager.

Zoals eerder genoemd, kom je alleen voor de garantie in aanmerking komt bij een hypotheek tot en met 265.000 euro, waarbij de hoogte van de hypotheek maximaal gelijk mag zijn aan de marktwaarde van de woning.

Met de harde stijging van de huizenprijzen vallen veel woningen daarom buiten de boot. De grens, die elk jaar opnieuw wordt vastgesteld op basis van de gemiddelde koopsom in Nederland, kan de stijging niet bijbenen.

Lagere risico-opslag bij hypotheekrente

Afhankelijk van het risico dat de bank loopt met het verstrekken van een hypothecaire lening, wordt een bepaalde rente-opslag berekend. Die risico-opslag bepaalt mede hoe duur je hypotheek is.

De kans dat de bank zijn geld niet terugziet omdat de woningeigenaar niet kan betalen, wordt aanzienlijk verkleind met NHG. Om die reden rekenen de meeste geldverstrekkers - niet allemaal - geen risico-opslag bij met een hypotheek met NHG.

Neem je een hypotheek zonder NHG en krijg je wel met de risico-opslag te maken, dan is er een aantal zaken waarmee je rekening moet houden.

- Bedenk dat de opslag is gebaseerd op het bedrag dat je leent ten opzichte van de woningwaarde (loan to value). Immers, hoe meer je leent, des te groter het risico voor de bank. Met het bedrag dat je leent ten opzichte van de woningwaarde val je in een bepaalde risicoklasse. Het aantal klassen en de bijbehorende opslagen verschillen per geldverstrekker. Wellicht wil je de klassen en opslagen bekijken voordat je tekent voor een hypotheek.

- De opslag is dus gebaseerd op de loan to value, en die verandert naar verloop van tijd. Het geleende bedrag ten opzichte van de woningwaarde wordt in veel gevallen kleiner. Immers, de meeste woningkopers kiezen voor een annuïteiten- of lineaire hypotheek die ze binnen 30 jaar aflossen. Bovendien stijgen de woningprijzen momenteel hard. Dit betekent dat je na verloop van tijd in aanmerking zou kunnen komen voor een risicoklasse met een lagere rente-opslag. Check de voorwaarden of het mogelijk is om tussentijds naar een andere klasse te hoppen.

- Er zijn geldverstrekkers die dit niet toelaten. Anderen stellen de renteopslag automatisch bij als je zoveel hebt afgelost dat je in een andere risicoklasse valt. Echter, geldverstrekkers houden niet de woningwaarde van al hun klanten bij. Denk je dat je door een stijging van de woningwaarde in een andere risicoklasse valt, dan moet je dus altijd aan de bel trekken.