De vraag naar huurwoningen in het middensegment is de afgelopen jaren flink toegenomen, maar het aanbod blijft achter. Het feit dat er te weinig huizen zijn met een maandelijkse huur van tussen de 711 en 1.000 euro zet de woningmarkt op slot, schrijven analisten van Rabobank in een rapport over de woningmarkt.

Mensen die willen huren, maar te veel verdienen voor de gereguleerde huursector kunnen nauwelijks een huis vinden. Zij zitten klem tussen de koopwoningen die 59 procent van het totale woningaanbod uitmaken en de gereguleerde huursector die 36 procent van alle huizen omvat. De vrije huurmarkt met huren van boven de 710,68 euro omvat slechts 6 procent van de woningvoorraad.

In vergelijking met onze buurlanden zijn die verhoudingen behoorlijk scheef. Zo wordt in Duitsland de helft van alle huizen verhuurd zonder al te veel regels, in België is dat 28 procent. En ook in Frankrijk en Engeland zijn er veel meer vrije huurwoningen dan bij ons.

De mismatch tussen vraag en aanbod is al enige tijd doorgedrongen tot politiek Den Haag. Zo wijst Rabobank erop dat minister Stef Blok van Wonen zich al jaren hardmaakt voor het vergroten van het aanbod in de vrije huursector, zodat deze kan uitgroeien tot volwaardig alternatief voor de koopsector en gereguleerde huurmarkt.

Strengere regels

Maar juist door overheidsmaatregelen moeten veel mensen hun toevlucht zoeken tot de vrije huursector. Zo gelden sinds 2011 strenge regels om 'scheefwonen' in de sociale huursector aan te pakken. Wie meer verdient dan 36.165 euro komt nauwelijks nog in aanmerking voor een sociale huurwoning. Woningcorporaties zijn verplicht minimaal 80 procent van hun huizen aan mensen onder de genoemde inkomensgrens aan te bieden.

Maar kopen is ook moeilijker geworden, want de regels om een hypotheek af te sluiten zijn aangescherpt. Voor de crisis leenden veel mensen ook de overdrachtsbelasting en makelaarskosten bij de hypotheek bij. Maar sinds 1 januari 2013 mag je hypotheek nog maar maximaal 105 procent van de waarde van de woning bedragen en dat wordt tot 1 januari 2018 afgebouwd tot 100 procent.

Daardoor moeten huizenkopers die woningen zoeken rond de gemiddelde verkoopprijs van bijna 250.000 euro zelf zo'n 10.000 tot 15.000 euro aan eigen vermogen meebrengen. Veel huishoudens moeten eerst sparen voordat ze een huis kunnen kopen, dus blijven ze langer huren.

Stijgende huurprijzen

Naast de strengere regels voor huren en kopen veranderen ook de woonwensen. Zo blijven mensen langer in steden wonen en trekken er ook veel meer mensen naartoe. Vooral de druk op de woningmarkten in Amsterdam en Utrecht is flink groter geworden.

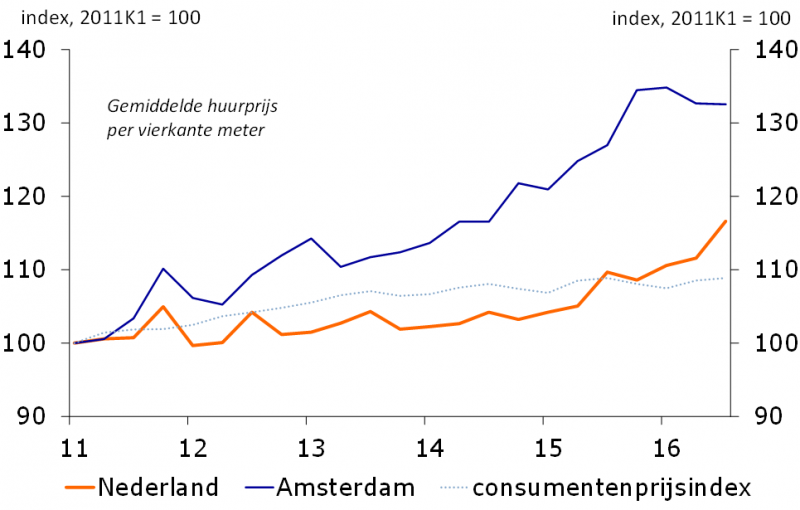

Omdat de concurrentie tussen huurders in de grote steden toeneemt stijgen de huren in de 'vrije' huursector flink. De gemiddelde huurprijs in die vrije sector per vierkante meter lag in het derde kwartaal van afgelopen jaar 17 procent hoger dan aan het begin van 2011. Huurders in Amsterdam betalen zelfs 33 procent meer.

Dat het aanbod van geliberaliseerde huurwoningen achterblijft bij de vraag komt ook door de naweeën van de economische crisis. Na 2008 zijn veel bouwplannen geschrapt of versoberd. Het aantal verleende bouwvergunningen voor huurwoningen is tussen 2008 en 2013 gehalveerd, blijkt uit CBS-cijfers.

Projectontwikkelaars en gemeenten richten zich door financiële voordelen ook meer op de koopwoningmarkt. Door de hypotheekrenteaftrek leveren die huizen voor ontwikkelaars meer op dan huurwoningen van dezelfde kwaliteit. En gemeenten krijgen tienduizenden euro’s meer voor de grond onder een koopwoning dan die onder een huurwoning.

Positieve signalen

Toch is de Rabobank niet somber gestemd over de toekomst voor het middensegment. Zo maken de vier grote steden steeds meer specifiek beleid voor de middeldure huurmarkt, meldt Stec Groep. Ook is het aantal afgegeven bouwvergunningen voor huurwoningen in het derde kwartaal van 2016 fors gestegen.

Daarnaast heeft minister Blok de middeldure huurmarkt afgelopen jaren aantrekkelijker gemaakt voor marktpartijen. Volgens een schatting van Capital Value hebben beleggers in 2016 zo'n 3 miljard euro in dat segment gestoken, tegen slechts 0,85 miljard euro in 2015.

Maar het blijft nog wel even dringen op de markt voor huurwoningen tussen de 711 en 1.000 euro, omdat die toegenomen animo onder ontwikkelaars en beleggers zich pas over één of twee jaar vertaalt in nieuw huuraanbod en er alleen maar meer behoefte zal ontstaan aan middeldure huurwoningen.