De inflatie in Nederland is juli gestegen tot het hoogste niveau in 5 jaar, meldt het Centraal Bureau voor de Statistiek (CBS) dinsdag.

De gemiddelde prijsstijging van een mandje van consumentenproducten dat het CBS bijhoudt lag op 2,1 procent in juli, tegen 1,7 procent een maand eerder. Een jaar geleden bedroeg de inflatie nog 1 procent.

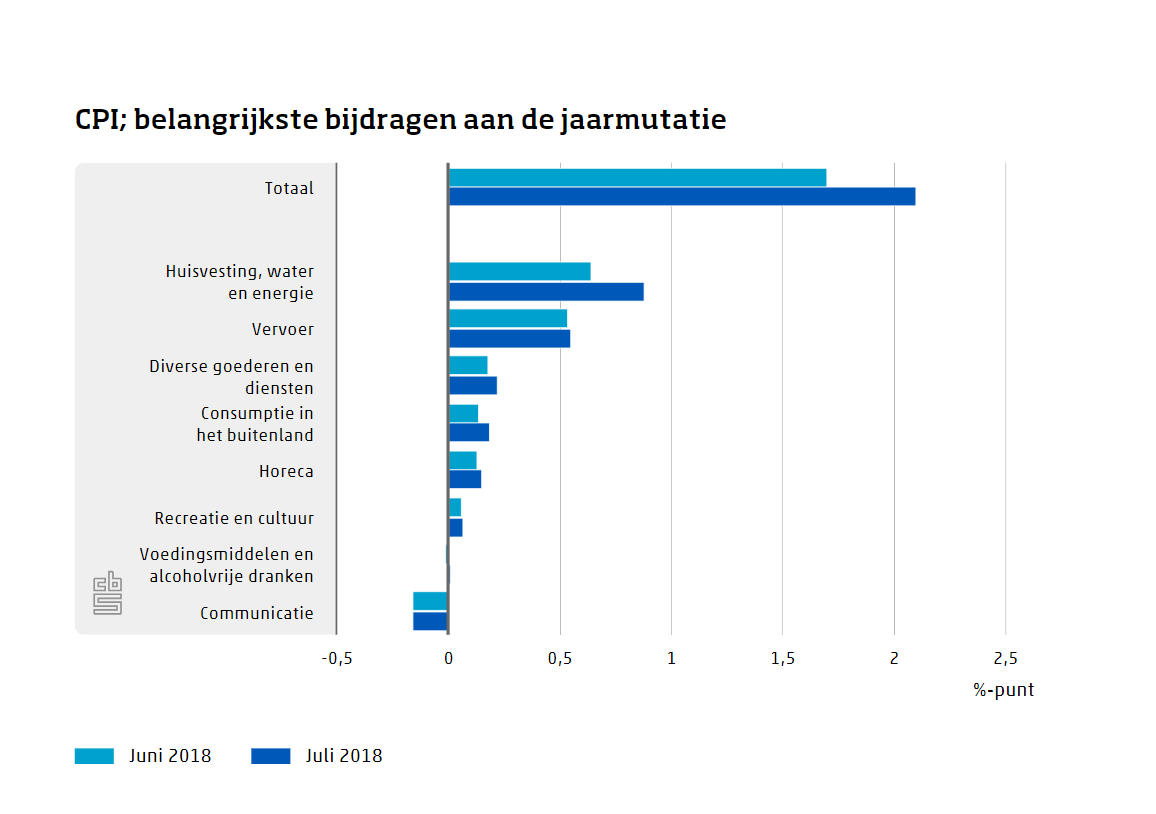

In de maand juli vonden twee belangrijke ontwikkelingen plaats: de jaarlijkse verhoging van huurprijzen tikte aan en daarnaast was er ook de halfjaarlijkse aanpassing van variabele energieprijzen. Prijzen van aardgas en stroom zijn flink opgelopen.

Onderstaande grafiek van het CBS geeft aan wat de belangrijkste oorzaken zijn voor de hogere inflatie.

(klik voor uitvergroting)

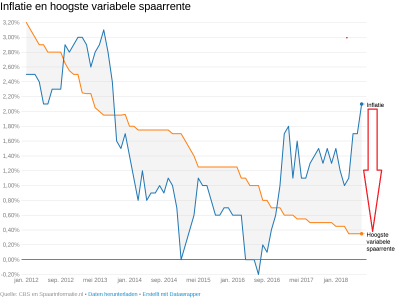

Ook langlopende spaarrentes onder niveau inflatie

Terwijl de inflatie tot boven de 2 procent is gestegen, zien spaarders rentes nog niet meebewegen. De hoogste variabele spaarrente bleef in juli 2018 steken op 0,35 procent, volgens gegevens van de site spaarinformatie.nl.

De inflatie van 2,1 procent lag in juli liefst 1,75 procentpunt boven de hoogste variabele spaarrente. Spaargeld dat op vrij opneembare spaarrekeningen staat, wordt door de inflatie minder waard omdat de zogenoemde reële rente (de spaarrente minus de inflatie) negatief is.

De situatie voor spaarders is behoorlijk dramatisch, omdat ook de spaarrentes voor deposito's waarbij het spaargeld langer vaststaat, laag zijn.

Zo is de hoogste spaarrente voor geld dat 20 jaar vaststaat 2 procent – ook dan zit je nog met een negatieve reële rente.

Belasting op vermogen

En daar komt de belasting op vermogen nog eens bij. Het startpunt voor spaargeld en beleggingen die in box 3 worden belast is een vrijstelling van 30 duizend euro per persoon in 2018.

Vervolgens betaal je over het vermogen tot iets meer dan 100.000 euro (het bedrag van 70.800 duizend euro dat boven de vrijstelling van 30 duizend euro uitkomt) effectief 0,61 procent belasting; over het bedrag tussen de ruim 100.000 euro en ruim 1 miljoen euro is de effectieve heffing 1,3 procent; boven de (ruim) 1 miljoen euro wordt de heffing 1,61 procent.

Om vermogen dat onder de heffing in box 3 valt waardevast te houden, is bij een bedrag tussen de 30.000 euro en ruim 100.000 euro een rendement van minimaal 2,71 procent nodig (optelsom van de inflatie en de vermogensbelasting). Dat is voor spaarders momenteel niet haalbaar.