Eén van de meest ingrijpende belastingmaatregelen van het kabinet-Rutte 3 is de invoering van een tweeschijvensysteem voor de inkomstenbelasting en de daaraan gekoppelde beperking van de hypotheekrenteaftrek.

Op Prinsjesdag werd bekend hoe dit precies in z’n werk gaat.

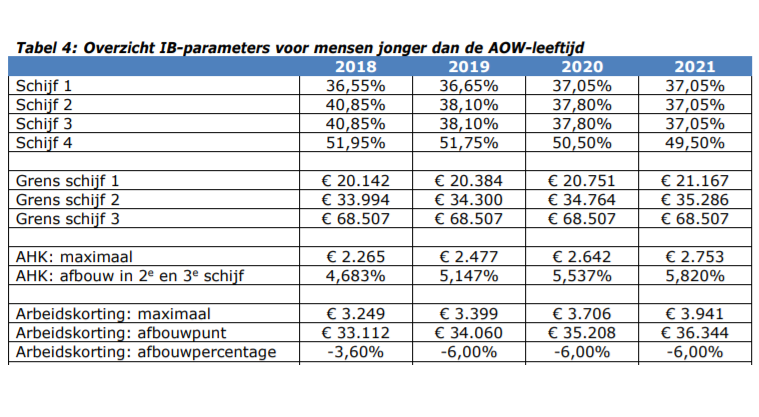

Vanaf volgend jaar worden de belastingtarieven in drie jaar aangepast. Vanaf 2021 geldt tot een inkomen van 68 duizend euro een tarief van 37,05 procent en daarboven een tarief van 49,5 procent. Althans voor degenen die de AOW-leeftijd nog niet hebben bereikt.

In de onderstaande tabel is te zien:

(klik voor uitvergroting)

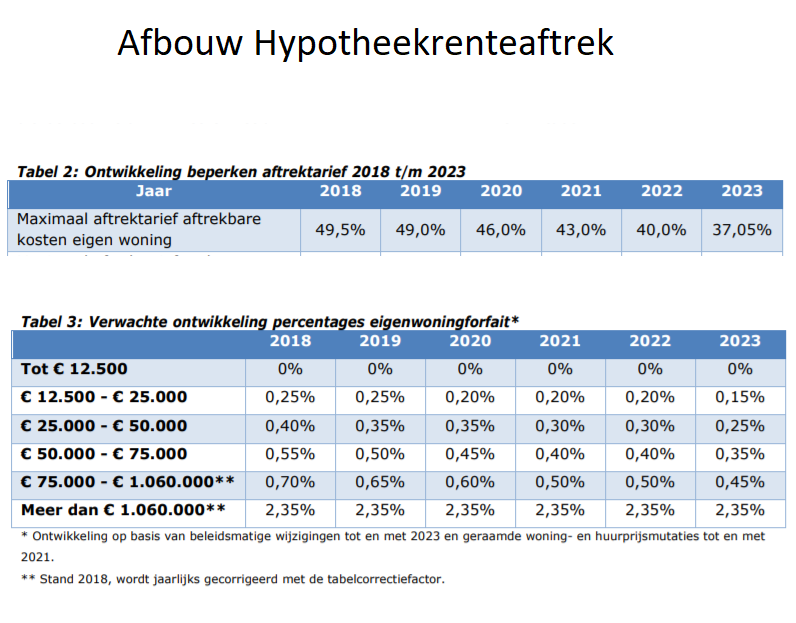

Versnelde beperking hypotheekrenteaftrek

Vanaf 2019 wordt ook het maximumpercentage van de hypotheekrenteaftrek aangepast. Dat ligt volgend jaar nog op 49 procent, maar daalt dan in stappen van 3 procentpunt tot 37,05 procent in 2023.

Gevolg van deze aanpassingen is dat middeninkomens de beperking van de hypotheekrenteaftrek vooral in 2019 flink voelen. Voor een inkomen tussen de 20.000 euro en ongeveer 68.000 euro ligt het belastingpercentage volgend jaar op 38,1 procent. Dat is 2,75 procentpunt lager dan dit jaar. Dit betekent ook dat de hypotheekrente tegen maximaal 38,1 procent kan worden verrekend om het belastbare inkomen te verlagen.

Voor hogere inkomens is de overgang in 2019 minder radicaal: die zien het maximale aftrekpercentage dalen van 49,5 procent in 2018 naar 49 procent in 2019.

Hogere inkomens voelen de pijn van de lagere hypotheekrenteaftrek vanaf 2020: dan gaat het in stappen van 3 procentpunt per jaar omlaag, tot in 2023 het maximale aftrekpercentage van 37 procent wordt bereikt.

Dat is te zien in onderstaan de grafiek (klik voor uitvergroting)

De pijn van de lagere hypotheekrenteaftrek wordt iets verzacht doordat ook het eigenwoningforfait wordt aangepast. Dat is een bedrag dat je moet optellen bij je inkomen als je een eigen woning hebt.

Het eigenwoningforfait is gebaseerd op een percentage van de WOZ-waarde van de eigen woning. Maar dit percentage gaat de komende jaren omlaag voor huizen tot één miljoen euro.

Minder hypotheekrenteaftrek: middeninkomen in 2019

Intermediair Van Bruggen Adviesgroep heeft berekend wat grofweg de effecten zijn voor huiseigenaren met een middeninkomen en hogere inkomens van de beperking van de hypotheekrenteaftrek.

Voor middeninkomens die tussen de 20.000 euro en 68.000 euro per jaar verdienen, gaat het dus vooral om de lagere rente-aftrek in 2019, als gevolg van de daling van belastingtarief van 40,85 procent naar 38,10 procent.

Van Bruggen geeft het volgende voorbeeld. Een huishouden met een hypotheek van 240.000 euro en een rente van 3 procent betaalt voor een aflossingsvrije hypotheek 7.200 euro aan bruto rentelasten per jaar.

In 2018 krijgt dit huishouden 2.941 euro terug als gevolg van de hypotheekrenteaftrek, ofwel 245 euro per maand. In 2019 daalt de teruggave naar 2.743 euro, ofwel 229 euro per maand. Het verschil bedraagt dus netto 16 euro per maand.

Let wel: door de verlaging van de belastingschijf in de tweede en derde schijf blijft er netto ook meer inkomen over. Dus het negatieve effect van de hypotheekrenteaftrek betekent dat het voordeel van de belastingverlaging minder groot is.

Topinkomen: minder renteaftrek vanaf 2020

Dan de situatie voor een topinkomen van meer dan 68.000 euro. Van Bruggen geeft hier het voorbeeld van een woning met een waarde van 600.000 euro, een hypotheek van 500.000 euro en een rente van 3 procent. Opnieuw gaan we voor de eenvoud uit van een aflossingsvrije hypotheek.

De jaarlijkse rentelasten zijn in dit geval 15.000 euro. In de onderstaande tabel is te zien wat er gebeurt met het voordeel van de hypotheekrenteaftrek. Hierbij is ook rekening gehouden met de verlaging van het eigen woningforfait.

(klik voor uitvergroting)

Te zien is dat de netto maandlast voor het huishouden met het inkomen van boven de 68.000 euro daalt in 2019: dit heeft vooral te maken met de verlaging van het eigenwoningforfait. Maar vanaf 2020 stijgen de maandlasten. In 2023 liggen de netto hypotheeklasten 85 euro per maand hoger dan in 2018.

Ook hier geldt: het effect van de aanpassing van de inkomstenbelasting op de hypotheekrenteaftrek geeft maar een deel van het verhaal. Immers: ook grootverdieners profiteren voor het inkomensdeel tot 68 duizend euro van het lagere belastingtarief.